Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прибыль и рентабельность

|

|

Результативность деятельности предприятия характеризуется показателями прибыли и рентабельности.

Можно определить различные показатели прибыли, представляющие интерес для тех или иных категорий пользователей. Однако, данные о том, что прибыль предприятия равна Р, безусловно полезны, но мало информативны, поскольку неясно о какой прибыли идет речь. В показателях рентабельности, прибыль сопоставляется с базой, характеризующей предприятие либо со стороны ресурсов, либо со стороны выручки от продаж.

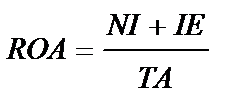

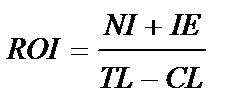

Рентабельность инвестиций может рассчитываться с позиций интересов различных групп: (1) предприятия; (2) собственников и инвесторов. В первом случае рассчитывается коэффициент, известный как рентабельность активов (ROA), во втором – рентабельность инвестированного капитала (ROI):

=(31475+41628):1764807=0,04

=(31475+41628):1764807=0,04

= (31475+41628):(1764807-390034)=-0,18

= (31475+41628):(1764807-390034)=-0,18

|

| - |

Показатель ROA дает оценку эффективности вложения средств в активы данного предприятия, то есть оценивается правильность выбора именно такого инвестирования. Показатель ROI характеризует оценку эффективности и целесообразности взаимоотношений между инвесторами и предприятием, оценивает доходность долгосрочного капитала.

6. Коэффициент восстановления платежеспособности

0,87+6:12*(0,87-1,10)=0,755 <1 за 6 месяцев платежеспособность восстановить нельзя

0,87+12:12*(0,87-1,10)=0,64<1 за 12 месяцев (1 год) платежеспособность восстановить тоже нельзя, причем показатель уменьшается, следовательно, с течением времени деятельность убыточнее.

Вывод: таким образом, были сделаны следующие выводы. Валюта баланса уменьшается, т.е. хозяйство не развивается. В валюте баланса 38% составляют основные средства. Величина собственных оборотных средств на начало года составляла 84442 р., а на конец – 47822 р., что говорит о том, что хозяйство финансово неустойчиво, средств не хватает для расчета по краткосрочным обязательствам. Динамика коэффициента ликвидности отрицательная, на начало года на один рубль текущей краткосрочной задолженности приходилось 1,10 р. оборотных средств, на конец года – 0,87 р. Коэффициент быстрой ликвидности также имеет отрицательную динамику. Доля собственного капитала на начало года составляла 36%, на конец года уже 48%, что объясняется погашением краткосрочных обязательств (заемные средства). Уровень зависимости капитализированных источников повышается (с 47% до 49%). Согласно уровню финансового левериджа на каждый рубль собственных средств на конец года приходится 0,97 руб. заемного капитала. Вследствие этого, выше риск, ассоциируемый с данным хозяйством, и, соответственно, ниже возможность получить кредит. Денежные средства находятся в расчетах, в запасах 283 дня, сокращение этого срока приведет к высвобождению денежных средств. Инвестирование хозяйства неэффективно. Достижение такого объема производства и реализации товаров, работ и услуг, при которых выручка от продажи превышает сумму затрат, не возможна, следовательно, безубыточная деятельность не возможна.

Заключение

Таким образом, банкротство — это цивилизованная форма разрешения конфликта, возникшего между кредиторами и должником, позволяющая в определенной мере соблюсти интересы обоих, поскольку после завершения процедуры банкротства бывший должник освобождается от обязательств, связанных с погибшим бизнесом, и снова имеет возможность предпринимательства, а кредитор, в свою очередь, получает часть затраченных средств.

Законом предусмотрены следующие процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведение анализа финансового состояния должника, составление реестра требований кредиторов и проведение первого собрания кредиторов.

В период ведения процедуры наблюдения у предприятия-должника возникает множество расходов и затрат, не относящихся к хозяйственной деятельности.

При проведении процедуры банкротства обязательному опубликованию подлежат сведения о введении наблюдения, о признании должника банкротом, о прекращении производства по делу о банкротстве.

Был проведен анализ финансового состояния ООО «Прикамье». В ходе анализа было установлено, что хозяйство является убыточным.

Приложение 1

Основные показатели финансовой деятельности общества, за отчетный год

Бухгалтерский баланс Общества.

(Руб.)

| На начало года | На конец года | |

| Актив | ||

| Ι. Внеоборотные активы | ||

| Нематериальные активы | - | - |

| Основные средства | ||

| Финансовые вложения | ||

| Прочие внеоборотные активы | ||

| Итого по разделу Ι | ||

| ΙΙ. Оборотные активы | ||

| Запасы | ||

| НДС по приобретенным ценностям | - | - |

| Дебиторская задолженность | ||

| Финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные средства | - | - |

| Итого по разделу ΙΙ | ||

| Баланс | ||

| Пассив | ||

| ΙΙΙ. Капитал и резервы | ||

| Уставной капитал | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль | ||

| Итого по разделу ΙΙΙ | ||

| ΙV. Долгосрочные обязательства | ||

| V. Краткосрочные обязательства | ||

| Заемные средства | ||

| Кредиторская задолженность | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов и платежей | - | - |

| Итого по разделу V | ||

| Баланс |

Приложение 2

Отчет о прибылях и убытках

Руб.

| показатель | На начало года | На конец года |

| Выручка от продажи | ||

| Себестоимость проданных товаров | ||

| Валовая прибыль | ||

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль от продаж | ||

| Проценты к уплате | ||

| Прочие доходы | ||

| Чистая прибыль |

Список использованной литературы

1. Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ

2. Байкина С.Г. Учет и анализ банкротств: Учебное пособие – М.: Дашков и Ко, 2010.

3. Бреславцева Н. А., Сверчкова О. Ф. Банкротство организаций: основные положения, бухгалтерский учет: Учеб. пособие. — Ростов н/ Д.: Феникс, 2007.

4. Кукукина И. Г., Астраханцева И. А. Учет и анализ банкротств: Учеб. пособие/ Под ред. И. Г. Кукукиной. — М.: Финансы и статистика, 2004.

5. Радыгина И.И. Практикум по курсу «Финансовый менеджмент» для студентов специальности 080503 «Антикризисное управление».- Ижевск: Изд-во ИжГТУ, 2009.- 65 с.

Date: 2015-07-24; view: 401; Нарушение авторских прав