Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет показателей экономической эффективности инвестиций по методике экспресс-оценки

|

|

1. Определение чистой прибыли от реализации проекта.

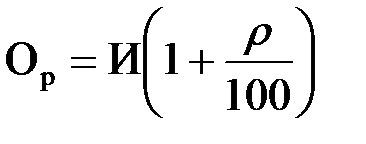

Стоимостная оценка результатов проекта ТП, условно относимая на данный цех, определяется по формуле

, (3.1)

, (3.1)

где  - рентабельность, %.

- рентабельность, %.

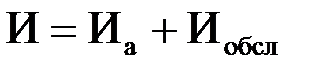

Суммарные эксплуатационные издержки (ежегодные постоянные издержки) определены в п. 2

, млн руб.; (3.2)

, млн руб.; (3.2)

Балансовая прибыль, условно относимая на ТП, определяется по формуле:

Пб = Ор – И, млн руб. (3.3)

Величина чистой прибыли Пч численно равна балансовой прибыли Пб за вычетом выплачиваемых налогов на прибыль.

Чистая прибыль рассчитывается исходя из ставки налога на прибыль

aн = 20 % (0,2)

Пч = Пб (1- aн), млн руб. (3.4)

2. Определение показателей эффективности инвестиций в проект

В данном разделе приведены общие формулы для расчёта показателей эффективности инвестиций, то есть представлена кратко теория, и формулы, которые используются в расчёте по методике экспресс-оценки.

Для оценки эффективности капитальных вложений используются простые и интегральные критерии оценки экономической эффективности

Простые методы оценки экономической эффективности инвестицийне учитывают всю продолжительность срока жизни проекта и неравнозначность денежных потоков. Эти методы достаточно широко распространены и применяются в основном для экспресс-оценки проектов на предварительных стадиях разработки. К таким критериям относятся:

· простая норма прибыли или простая норма рентабельности (ПНП);

· простой срок окупаемости капитальных вложений.

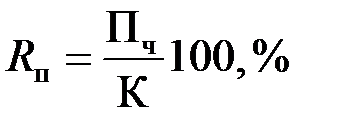

Простая норма прибыли определяется как отношение чистой прибыли Пч к суммарным инвестициям К:

(3.5)

(3.5)

Расчетная величина ПНП сравнивается с минимальным или средним уровнем доходности (процентной ставки по кредитам, ценным бумагам, депозитным вкладам).

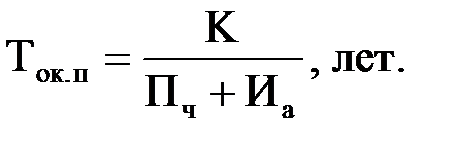

Простой срок окупаемости капитальных вложений (Ток.п) представляет собой период времени, в течение которого сумма чистых доходов покрывает инвестиции.

Определение срока окупаемости капитальных вложений производится последовательным суммированием величины чистого дохода в стабильных ценах (без учета инфляции) по годам расчетного периода до того момента, пока полученная сумма не сравняется с величиной суммарных капитальных вложений, т.е.

где t с и t п – соответственно срок завершения инвестиций (окончания строительства) и момент начала производства;

К t − величина инвестиций в год t;

И 't − суммарные эксплуатационные издержки без амортизационных отчислений;

- амортизационные отчисления на реновацию.

- амортизационные отчисления на реновацию.

При использовании методики экспресс-оценки (при равномерном поступлении чистого дохода) срок окупаемости можно определить по формуле:

(3.6)

(3.6)

По данной формуле определён простой или статический срок окупаемости от начала эксплуатации. От начала инвестирования – величина увеличивается на период строительства (при расчёте по методике экспресс-оценки принимается 1 год).

Интегральные (динамические) критерии экономической эффективности инвестиций оперируют с показателями работы проектируемых объектов по годам расчетного периода с учетом фактора времени. В интегральных критериях также могут быть учтены прогнозируемые темпы инфляции. В интегральных критериях расходы и доходы, разнесенные по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно является дата начала реализации проекта или дата начала производственной деятельности.

Используется ряд показателей:

· чистый доход (ЧД);

· чистый дисконтированный доход (ЧДД);

· индекс доходности (ИД);

· внутренняя норма доходности (ВНД);

· дисконтированный срок окупаемости капитальных вложений (Ток.д).

Чистый доход - это разность между притоками и оттоками денежных средств за срок жизни проекта:

,

,

где Т р - расчетный период (срок жизни проекта), лет;

Клик t - ликвидационная стоимость объекта.

Для каждого года расчетного периода чистый доход, таким образом, представляет собой номинальный денежный поток НДП, то есть разность между притоком и оттоком денежных средств.

При равномерном поступлении денежных потоков в период эксплуатации Тэкспл чистый доход по методике экспресс-оценки определён по формуле:

, млн руб. (3.7)

, млн руб. (3.7)

Время эксплуатации – см. исходные данные для расчёта.

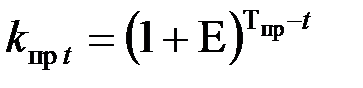

Чистый дисконтированный доход определяется дисконтированием чистого дохода. Дисконтирование разновременных затрат и результатов осуществляется с помощью коэффициента приведения

,

,

где Е − норматив дисконтирования (ставка доходности);

Т пр − год приведения.

Чистый дисконтированный доход определяется:

· в общем случае

· при выделении денежных потоков в период эксплуатации и в период строительства формула примет вид

· при неизменности денежных потоков по годам ЧДД определяется через сумму коэффициентов дисконтирования  по формуле

по формуле

. (3.8)

. (3.8)

При этом определяется по специальным таблицам (прил. III)[8].

Критерием финансовой эффективности инвестиций в сооружение объекта является условие ЧДД > 0.

Чистый дисконтированный доход определяется при двух ставках доходности:

Ø 10 % – минимальная в отрасли величина;

Ø более высокая стоимость капитала (13÷16 %) – при использовании в качестве источника финансирования проекта полностью или частично заёмных средств

Таким образом, чистый дисконтированный доход рассчитывается по формуле 3.8.

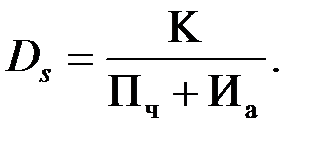

Сумма коэффициентов дисконтирования Ds определяется по прил. III [8] при принятой ставке доходности и заданному времени эксплуатации на пересечении соответствующего столбца и строки.

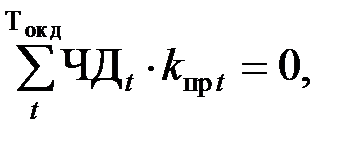

Дисконтированный (динамический) срок окупаемости затрат характеризует период, в течение которого полностью возмещаются дисконтированные капитальные вложения за счет чистого дохода, получаемого при эксплуатации объекта

Определяется при условии, что ЧДД равен нулю, из выражения

где Т ок.д − последний год периода, после которого величина чистого дохода, определяемая с фиксированной нормой дисконта Е, приобретает положительное значение − искомая величина.

При приведении доходов и расходов к моменту начала вложения инвестиций срок окупаемости будет включать в себя и срок строительства.

Критерием экономической эффективности инвестиций в сооружение объекта служит выражение: Ток < Тприемл, где Тприемл − приемлемый срок окупаемости.

Дисконтированный срок окупаемости определяется из формулы 3.8 следующим образом:

Ø сначала определяется Ds, при котором ЧДД равен 0

(3.9)

(3.9)

Ø по прил. III при принятой ставке доходности и рассчитанном  определяется Т ок пр, для чего используется интерполяция.

определяется Т ок пр, для чего используется интерполяция.

При таком подходе определён дисконтированный срок окупаемости от начала эксплуатации.

Ø аналогично определяется динамический срок окупаемости при большей ставке доходности Е =13÷16 %.

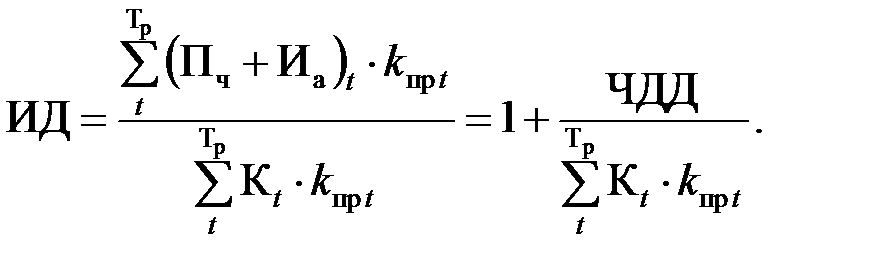

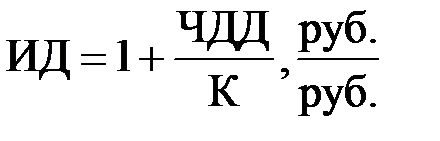

Индекс доходности инвестиций определяется отношением дисконтированных положительных денежных потоков за расчетный период к дисконтированной величине инвестиций:

Это относительный показатель, он может использоваться при сравнении вариантов с разной величиной инвестиций, при ранжировании проектов.

При экспресс-оценке индекс доходности рассчитывается по формуле

(3.10)

(3.10)

Определение чистой прибыли от реализации проекта.

Стоимостная оценка результатов проекта ТП:

Суммарные эксплуатационные издержки:

Балансовая прибыль, условно относимая на ТП:

Пб = Ор – И = 146563,475 – 39611,75=106951,72 руб.

Чистая прибыль рассчитывается:

Пч = Пб · (1- aн) = 106951,725 · (1-0,2)= 85561,38 руб.

Определение показателей эффективности инвестиций в проект.

Простая норма прибыли:

Срок окупаемости:

Ток.п.=5,08 лет – от начала расчетного периода.

Чистый доход по методике экспресс-оценки определён по формуле:

ЧД=(Пч+Иа)∙Тэкспл-К=(85561,38+18741,043)∙28-425932,8=2494535,04 руб.

Чистый дисконтированный доход определяется:

При Е = 10%:

ЧДД=(Пч+Иа)∙Ds-К=(85561,38+18741,043)∙9,307-425932,8=518488,11

При Е= 16%:

ЧДД=(Пч+Иа)∙Ds-К=(85561,38+18741,043)∙6,152-425932,8=215735,71руб.

Определяется Ds, при котором ЧДД равен 0:

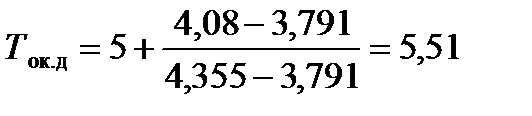

При Е=10%

= 3,791 – 5 лет;

= 3,791 – 5 лет;

=4,355 – 6 лет.

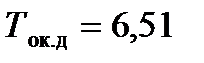

Интерполяцией находим дисконтированный срок окупаемости от начала эксплуатации

лет;

лет;

лет - от начала расчетного периода.

лет - от начала расчетного периода.

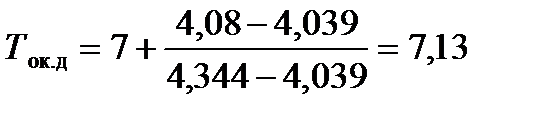

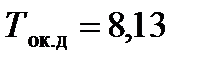

При Е=16%

=4,039 - 7 лет;

=4,344 - 8 лет.

Интерполяцией находим дисконтированный срок окупаемости от начала эксплуатации

лет;

лет;

- от начала расчетного периода.

- от начала расчетного периода.

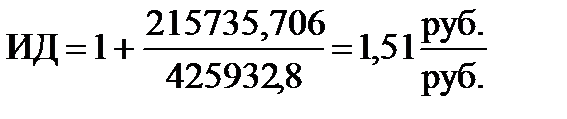

При экспресс-оценке индекс доходности рассчитывается по формуле

Для Е=10%

Для Е=16%

Результаты расчета представлены в табл. 8.

Таблица 18.3.1 - Результаты расчёта эффективности инвестиций в проект.

| Наименование показателей | Величина показателя | |

| при Е =10 % | при Е =16 % | |

| Простой (статический) срок окупаемости инвестиций от начала эксплуатации, лет | 4,08 | |

| То же, от начала расчетного периода | 5,08 | |

| Дисконтированный срок окупаемости от начала эксплуатации, лет | 5,51 | 7,13 |

| Чистый доход, руб. | 2494535,04 | |

| Чистый дисконтированный доход, руб. | 518488,11 | 215735,71 |

| Индекс доходности, руб./руб. | 2,22 | 1,51 |

Расчеты показали, что при принятых условиях инвестиции в проект ТП экономически целесообразны.

Вывод

При реализации мероприятий по снижению потерь электроэнергии и повышению энергетической эффективности будут достигнуты следующие результаты:

- В результате применения конденсаторной установки и последующего применения компенсации реактивной мощности, удалось снизить потери в трансформаторе с 4,21 кВт до 2,67 кВт;

- С применением электропроводящей смазки, снизится сопротивление между контактными поверхностями и стабилизируется контактное сопротивление на длительный срок, до 10 лет. (Предлагается использовать электропроводящие смазки моделей ЭПС 98 (ЭПС-90, ЭПС-150,), ЭПС-98ВТ (ЭПС-250));

- Установка ЭПРА позволит увеличить срок службы люминесцентных ламп и улучшить качество освещения (ведь качество производимой продукции напрямую зависит от комфортных условий труда и освещенности рабочего места или производственных площадей);

- Замена старых сварочных трансформаторов на новые инверторные сварочные установки, позволит повысить коэффициент полезного действия при их использовании и увеличить спектр проводимых работ;

- Замена старых электродвигателей в вентиляторах также позволит сократить затраты на потребляемую электроэнергию.

Список литературы

1.Общие требования и правила оформления текстовых документов в учебном процессе: Новочерк. гос. техн. ун-т. - Новочеркасск: НГТУ, 1998, 28 с.

2.Общие требования и правила выполнения электрических схем: Новочерк. гос. техн. ун-т. - Новочеркасск: НГТУ, 1998, 35 с.

3.Положение по организации и методике проведения курсового проектирования в Южно – Российском государственном техническом университете (Новочеркасском политехническом институте) / Юж. – Рос. гос. техн. ун – т Новочеркасск: ЮРГТУ (НПИ), 2000 - 12 с.

4.Организация учебного процесса в в Южно – Российском государственном техническом университете (Новочеркасском политехническом институте) / Юж. – Рос. гос. техн. ун – т Новочеркасск: ЮРГТУ (НПИ), 2000 - 204 с.

5.«Справочник по проектированию электроснабжения промышленных предприятий» /Под ред. Ю. Г.Барыбина, Л. Е. Федорова, М. Г. Зименкова и др. М.: Энергоатомиздат 1990 г. 576 с.

6.Мукосеев Ю.Л. Электроснабжение промышленных предприятий: Учебник для вузов. М.: Энергия, 1973. 584 с.

7.Ермилов А.А. Основы электроснабжения промышленных предприятий. М. – Л.: Госэнергоиздат, 1963. 344с.; М.: Энергия, 1976. 368 с.

8.Основы построения промышленных электрических сетей / Под общ. ред.. Г.М. Каялова. М.: Энергия, 1978. С. 156 – 257.

9.Федоров А.А., Каменева В.В. Основы электроснабжения промышленных предприятий: Учебник для вузов. М.: Энергия, 1979 г. 408 с.

10.Методические указания по основам построения промышленных электрических сетей/Сост.: А.Э. Каждан; Новочеркасск: НПИ, 1992. 28 с.

11.Справочник по проектированию электроснабжения, линий электропередачи сетей /Под ред. Я.М.Большама, В.И. Круповича, М.Д. Самовера. М.: Энергия, 1974. 1975. 696 с.

12.Справочник по проектированию электроснабжения / Под ред. В.И. Круповича, Ю.Г. Барыбина, М.Л. Самовера. М.: Энергия, 1980. 456 с.

13.Проектирование промышленных электрических сетей / В.И. Крупович, А.А. Ермилов, В.С. Иванов и др. М.: Энергия, 1979. 328 с.

Date: 2015-07-24; view: 779; Нарушение авторских прав