Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет общих индексов цен переменного, постоянного (фиксированного) состава, структурных сдвигов

|

|

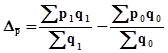

Для определения относительного изменения среднего по двум торговым организациям (совокупности в целом) уровня цен в отчетном периоде по сравнению с базисным периодом рассчитывают индексы цен переменного, постоянного состава, структурных сдвигов.

Вначале определяют среднюю цену товара по формуле:

где р – цена товара,

q – количество реализованного товара.

Расчет средней по двум организациям цены товара «А» по формуле:

базисный период –

=(16800+20740)/320=117,31 руб.

=(16800+20740)/320=117,31 руб.

отчетный период –

=(18530+26460)/380=118,39 руб.

=(18530+26460)/380=118,39 руб.

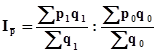

Относительное изменение средней цены рассчитывается как отношение средней цены товара в отчетном периоде к средней цене товара в базисном периоде:  или

или

Такой индекс называют индексом переменного состава, так как он отражает на изменении средней цены не только изменение уровня цен на товар в каждой организации (первый фактор), но и изменение доли каждой организации с разным уровнем цен в общем количестве реализованного товара (второй фактор), т.е. структурные сдвиги (изменение в составе совокупности).

Расчет индекса цен переменного состава по формуле:

=(44990/380)/(37540/320)=1,009 или 100,9%

=(44990/380)/(37540/320)=1,009 или 100,9%

Средняя цена товара «А», реализованного двумя торговыми организациями, в отчетном периоде по сравнению с базисным периодом увеличилась на 0,9, в то время как в каждой организации это изменение было неравномерно (в первой организации уменьшилось на 2,68 %, в торговой организацией 2 – увеличилась на 3,28 %).

Такое расхождение в росте общего по двум торговым организациям среднего уровня цен и уровня цен в каждой торговой организации объясняется влиянием структурных сдвигов. Иначе говоря, индексе переменного состава показывает относительное изменение общего среднего уровня цен под влиянием изменения цен в каждой торговой организации (1-й фактор) и под влиянием изменения доли каждой организации с разным уровнем цен в общем количестве реализованного товара (2-й фактор) в отчетном периоде по сравнению с базисным периодом.

Для выявления влияния каждого фактора в отдельности на изменение средней цены рассчитывают еще два индекса – индекс цен постоянного (фиксированного) состава и индекс структурных сдвигов.

Таблица 12. Таблица для расчета индексов цен переменного, постоянного состава, структурных сдвигов

| Торговая организация | Количество реализованного товара, тыс. шт. | Цена товара «А», руб. | Относительное изменение цены в отчетном периоде по сравнению с базисным, % | Товарооборот, тыс. руб. | Структура торговых организаций по количеству реализованного товара, % | |||||

| базисный период | отчетный период | базисный период | отчетный период | базисный период | отчетный период | отчетный в ценах базисного | базисный период | отчетный период | ||

| 97,32 | 46,9 | 44,7 | ||||||||

| 103,28 | 53,1 | 55,3 | ||||||||

| Итого (в целом по совокупности организации) | 100,43 |

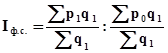

Влияние первого фактора отражает индекс постоянного (фиксированного) состава:

где  - индекс фиксированного состава, характеризующий относительное изменение средней цены в отчетном периоде по сравнению с базисным в структуре отчетного периода,

- индекс фиксированного состава, характеризующий относительное изменение средней цены в отчетном периоде по сравнению с базисным в структуре отчетного периода,

- условная величина, представляющая среднюю цену в базисном периоде в условиях структуры отчетного периода.

- условная величина, представляющая среднюю цену в базисном периоде в условиях структуры отчетного периода.

Таким образом, индекс фиксированного состава показывает относительное изменение средней цены товара по двум торговым организациям в отчетном периоде по сравнению с базисным исходя из условия, что доля каждой организации в общем количестве реализованного товара берется на уровне отчетного периода. Такой прием в построении индекса фиксированного состава позволяет показать влияние только одного - первого фактора, то есть изменение уровня цен в каждой организации на изменение средней (по двум торговым организациям) цены (без учета влияния второго фактора – структурных сдвигов).

Расчет индекса фиксированного состава по формуле:

=(44990/380)/(44660/380)=1,007 или 100,7%

=(44990/380)/(44660/380)=1,007 или 100,7%

Полученный результат говорит о том, что средняя по двум организациям цена товара «А» в отчетном периоде по сравнению с базисным периодом уыеличилась на 0,7 только под влиянием изменения уровня цен в каждой организации (в 1-уменьшилась на 2.68 %, в 2- увеличилась на 3,28%) без учета влияния структурных сдвигов.

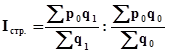

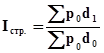

Для характеристики относительного изменения средней по двум организациям цены под влиянием второго фактора рассчитывают индекс структурных сдвигов (Iстр.):

,

,

Таким образом, индекс структурных сдвигов показывает относительное изменение средней по двум торговым организациям цены товара в отчетном периоде по сравнению с базисным под влиянием изменения в структуре совокупности, т. е. изменения доли каждой торговой организации с разным уровнем цен в общем количестве реализованного товара. Такой прием в построении индекса структурных сдвигов позволяет показать влияние только одного – второго фактора на изменение средней цены (без учета влияния первого фактора – изменения уровня цен в каждой организации).

Расчет индекса структурных сдвигов по формуле:

=(44660/380)/(37540/320)=1,002 или 100,2%

=(44660/380)/(37540/320)=1,002 или 100,2%

Индекс структурных сдвигов показывает, что средняя по двум торговым организациям цена товара «А» в отчетном периоде по сравнению с базисным увеличилась на 0,2 % в результате структурных сдвигов, т.е. в результате уменьшения доли первой торговой организации с более низким уровнем цен в общем количестве реализованного товара с 46,88% до 44,74 %.

Индексы цен переменного, постоянного состава, индекс структурных сдвигов образуют систему взаимосвязанных индексов:

т.е. индекс переменного состава равен произведению индекса фиксированного состава и индекса структурных сдвигов (мультипликативная связь).

Расчет взаимосвязи индексов по формуле:

1,009=1,007* 1,002

Индексы цен переменного, постоянного состава, структурных сдвигов могут быть рассчитаны и через показатели структуры организаций по количеству реализованного товара (d), исходя из того, что средняя цена рассчитывается в этом случае по формуле:

где  - доля торговой организации в общем количестве реализованного товара.

- доля торговой организации в общем количестве реализованного товара.

Тогда формулы расчетов индексов примут следующий вид:

Индекс переменного состава:

Индекс фиксированного состава:

Индекс структурных сдвигов:

Таблица 13 - Расчетная таблица

| Цена товара «А», руб. | Изменение цены в отчетном периоде по сравнению с базисным периодом, % | Структура торговых организаций по количеству реализованного товара | Базис ный период | Отчет- ный период | Базисный период по структуре отчетного периода | |||

| базис- ный период | отчет- ный период | базисный период | отчет- ный период | |||||

| 81,67 | 0,58 | 0,59 | 208,8 | 173,46 | 212,4 | |||

| 106,27 | 0,42 | 0,41 | 234,36 | 243,13 | 228,78 | |||

| Итого (по совокупности в целом) | 96,62 | 443,16 | 416,59 | 441,18 |

Расчет индексов переменного состава по формуле:

=416,59/443,16=0,940 или 94%

Расчет индексов постоянного состава по формуле:

=416,59/441,18=0,944 или 94,4%

Расчет индексов структурных сдвигов по формуле:

=441,18/443,16=0,996 или 99,6%

4.3 Определение абсолютного изменения среднего уровня цены – общее и под влиянием отдельных факторов

На основе произведенных ранее расчетов индексов цен переменного состава, фиксированного состава, индекса структурных сдвигов может быть определено и абсолютное изменение средней по двум организациям цены в отчетном периоде по сравнению с базисным.

Абсолютное изменение средней цены под влиянием обоих факторов определяется (исходя из индекса переменного состава) как разность между средней по двум организациям ценой товара в отчетном периоде и средней ценой в базисном периоде:

Расчет абсолютного изменения средней цены в отчетном периоде по сравнению с базисным периодом по формуле:

=416,59-443,16=-26,57 руб.

=416,59-443,16=-26,57 руб.

Полученный результат говорит о том, что средняя по двум организациям цена товара «А» в отчетном периоде по сравнению с базисным периодом уменьшилась на 26,57 руб. в результате влияния двух факторов – изменения цены товара в каждой организации и структурных сдвигов.

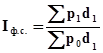

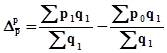

Абсолютное изменение средней цены под влиянием изменения уровня цен в каждой торговой организации (первый фактор) определяется (исходя из индекса фиксированного состава) как разность между средней по двум организациям ценой товара по двум организациям в отчетном периоде и условной средней ценой товара базисного периода, рассчитанной по структуре отчетного периода:

Расчет абсолютного изменения средней цены в отчетном периоде по сравнению с базисным периодом по формуле:

=416,59-441,18=-24,59 руб.

=416,59-441,18=-24,59 руб.

Следовательно, средняя по двум организациям цена товара «А» в отчетном периоде по сравнению с базисным периодом уменьшилась на 24,59 руб. в результате влияния первого фактора – изменения цены товара в каждой организации.

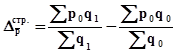

Абсолютное изменение средней цены под влиянием изменения доли каждой организации с разным уровнем цен в общем количестве реализованного товара (второй фактор) определяется (исходя из индекса структурных сдвигов) как разность между условной средней ценой товара базисного периода, рассчитанной по структуре отчетного периода, и средней ценой товара базисного периода:

Расчет абсолютного изменения средней цены в отчетном периоде по сравнению с базисным периодом по формуле:

=441,18-443,16=-1,98 руб.

=441,18-443,16=-1,98 руб.

Полученный результат говорит о том, что средняя по двум организациям цена товара «А» в отчетном периоде по сравнению с базисным периодом снизилась на 1,98 руб. в результате влияния второго фактора –повышения доли первой организации с более низким уровнем цен с 58,17% до 58,60 % в общем количестве реализованного товара (структурных сдвигов).

Абсолютные приросты (изменения) средней цены связаны между собой следующим образом:

,

,

т.е. общий абсолютный прирост средней цены за счет двух факторов равен сумме абсолютного прироста средней цены, сформировавшегося под влиянием первого фактора, и абсолютного прироста, вызванного влиянием второго фактора (аддитивная связь).

Расчет взаимосвязи абсолютных приростов по формуле:

-26,57=-24,59-1,98

Абсолютные приросты (изменение) могут быть рассчитаны и через показатели структуры организаций по количеству реализованного товара, исходя из того, что средняя цена рассчитывается в этом случае по формуле.

Абсолютное изменение средней цены под влиянием двух факторов определяется по формуле:

Расчет абсолютного изменения средней цены по формуле:

=416,59-443,16=-26,57 руб.

=416,59-443,16=-26,57 руб.

Абсолютное изменение средней цены под влиянием первого фактора определяется по формуле:

Расчет абсолютного изменения средней цены по формуле:

=416,59-441,18=-24,59 руб.

=416,59-441,18=-24,59 руб.

Абсолютное изменение средней цены под влиянием второго фактора определяется по формуле:

Расчет абсолютного изменения средней цены по формуле:

=441,18-443,16=-1,98 руб.

=441,18-443,16=-1,98 руб.

Вывод. Результаты расчетов абсолютного изменения средней цены по факторам позволяют сделать следующий обобщающий вывод: под влиянием изменения уровня цен на товар «А» в каждой торговой организации средняя по двум организациям цена уменьшилась на 26,57руб. в отчетном периоде по сравнению с базисным. В результате увеличения доли первой организации с более низким уровнем цен в общем количестве реализованного товара средняя по двум организациям цена уменьшилась на 24,59 руб. Совместное влияние двух факторов привело к уменьшению средней цены товара «А» на 1,98 руб

Date: 2015-07-24; view: 2142; Нарушение авторских прав