Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Документальное оформление и учет денежных средств в кассе

|

|

В процессе хозяйственной деятельности предприятие ООО "Водогрей" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и иные товарно-материальные ценнoсти, и оказанные услуги, с покупателями за купленные ими товары, заказчиками зa произведенные работы и оказанные услуги.

Денежные расчеты предприятия OOO «Водогрей» производятся либo в виде безналичных платежей, либо наличными деньгами.

| Кроме этого, образовательная деятельность в современном обществе является одним из видов экономической деятельности в сфере предоставления услуг, т.е. образование должно также и прямое влияние на экономическое развитие - через коммерциализацию процессов передачи знаний. Итак, подытоживая вышесказанное, можно отметить: Во-первых, социально - экономическое развитие по совокупности его показателей выступает центральной интегральной характеристикой национальной экономики. Во-вторых, важным аспектом процессов трансфера знаний и навыков в социуме выступает образование. При этом высшее образование выполняет функции локомотива социально -экономического развития. В-третьих, существуют три основных механизма, через которые высшее образование влияет на социально - экономическое развитие: образование позволяет увеличить человеческий капитал, образовательная система увеличивает способность экономики к инновационному развитию, образование позволяет активизировать процессы передачи и диффузии знаний и навыков. |

В соответствии с законодательством Российской Федерации расчеты наличными не должен превышать 100 тыс. руб. в рамках одного договора (п. п. 2, 6 Указаний Банка России N 3073-У от 07.10.2013г.), поэтому предприятие не имеет право накапливать в своих личных кассах наличные деньги сверх установленных лимитов. Предельная сумма расчетов наличными деньгами устанавливается по одному платежу. Платежи, выполненные одним юридическим лицом по адресу другого в один день по нескольким денежным документом в порядке реализации одного уговора, рассматриваются как единый суммарный платеж.

При учете и оформлении кассовых операций предприятие ООО «Водогрей» придерживается порядка ведения кассовых операций, который установлен указанием Банка России от 11.03.2014 № 3210-У.

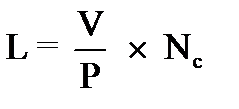

Для определения лимита остатка наличных денег юридическое лицо предусматривает объем поступлений наличных денег за проданные продукты, выполненные работы, оказанные услуги. Лимит остатка, наличных денег рассчитывается на данный предприятии по следующий формуле:

,

,

где:

L - лимит остатка наличных денег в рублях;

V- объем поступления наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, описывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги;

P - расчетный период, характеризуемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, произведенные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Подмеченный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы

- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Подмеченный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы  определяется после прекращения действия непреодолимой силы.

определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня  равен трем рабочим дням. При определении

равен трем рабочим дням. При определении  могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

На 2015 год лимит кассового остатка предприятии составляет необходимую сумму в пределах 40 000 рублей. По мере необходимости лимиты остатков касс пересматриваются. При этом наличные деньги сверх установленного лимита сдаются в обслуживающий предприятия банк.

| Динамику сферы услуг определяет ряд долговременных факторов, в частности: влияние научно - технического прогресса, формирует новые виды услуг; масштабная структурно - технологическая перестройка материального производства в развитых странах в 70 -80 -е годы, связана с экономическим кризисом; урбанизация, порождает дополнительные потребности в услугах, прежде бытовых и социальных; массовая автомобилизация и компьютеризация, сформировали специальный сектор экономики услуг, увеличение расходов на услуги, связанные с формированием и развитием человеческого капитала (образование, здравоохранение, социальное обслуживание); благоприятное ресурсное обеспечение, связанное с высокой нормой прибыли, быстрой окупаемостью, обеспечением рабочей силой. |

| Автрм уставле, чт крупые алгплательщики пдразделяются а следующие п фрме сбствести имущества - а частые, кллективые, гсударствеые, бщие, междуардые; п приадлежсти капитала - а ациальые, зарубежые, смешаые; п праввму статусу и фрме хзяйствваия - а едиличые, кперативые, хзяйствеые бщества, бщества с граичей тветствестью, бщества с дплительй тветствестью, плые бщества, кммадитые; за траслевых фукциальым видм деятельсти - а прмышлеые, сельскхзяйствеые, стрительые, траспртые, тргвые, пр |

Все кассовые операции, то есть прием наличных денежных средств на исследуемом предприятии оформляются приходными кассовыми ордерами, расходными кассовыми ордерами (далее - кассовые документы).

Кассовые документы – это документы подтверждающие законность поступления денежных средств в кассу компании и их расходования по целевому назначению.

| Обзор и анализ научной литературы позволяет нам сформулировать основные направления в исследовании проблемы. Среди отечественных, а так же зарубежных ученых, нет единого мнения относительно средств и методов исследования поставленной проблемы. Некоторые больше внимания уделяют теоретическим вариантам решения, некоторые делают упор на практической стророне вопроса. Мы можем со своей стороны согласиться с подходами как одной так и другой стороны. Ведь без теории не может быть практики, как и практика не может быть не подтверждена теоретическими изысканиями. Так вот, анализ критериев социального прогресса позволяет выделить специфические особенности современного мира, тенденции и перспективы его развития. |

Кассовые документы оформляются

| Кссир снбжтся пчтью (штмпом), содржщй рквизиты, подтврждющи провдни кссовой опрции (дльш - пчть (штмп), ткж обрзцми подписй лиц, уполномочнных подписывть кссовы докумнты.. |

| Изучение процесса глобализации имеет важное теоретическое и практическое значение поскольку ставит экономику в новые условия, меняет вектор ее развития. Формирование и развитие рыночной экономики в России диктует необходимость установления тесных взаимовыгодных связей с другими государствами, активно включиться в процессы международной экономической интеграции и глобализации. Также необходимо проведение такой международной и внутренней политики, которая позволит избежать или уменьшить уровень негативного влияния глобализационных процессов на национальную экономику страны. |

| Однако в мировом масштабе происходит непрерывное положительное инновационное развитие экономики. Мировой опыт свидетельствует, что баланс, равновесие в государстве, его целостность и стабильное развитие могут быть обеспечены лишь при условии активизации участия регионов в проведении экономической политики. Поэтому в последние годы чрезвычайно актуальным является исследование места экономики региона в экономике страны, определение уровня ее развития, оценка тесноты межрегиональных связей и уровня интеграции региона с мировой экономикой. |

| Государственное регулирование ϶кономики - ϶то одна из форм государственного воздействия на ϶кономику, основанный на законодательстве и реализуется способом установления и применения государственными органами правил, направленных на корректировку ϶кономической деятельности физических и юридических лиц, которое поддерживается возможностью применения правовых санкций в случае их нарушения. Государство определяет ϶кономическую политику по следующим основным направлениям: структурно-отраслевая политика, инвестиционная, амортизационная политика, политика институциональных преобразований, ценовая политика, антимонопольно-конкурентная политика, бюджетная, налоговая, денежно-кредитная, валютная политика, внешне϶кономическая политика Основной целью внедрения налоговой политики на государственном уровне является формирование доходной части государственного бюджета при одновременном сохранении надлежащего уровня стимулирования развития ϶кономики. По официальным данным налоговой службы, ежегодно субъектами хозяйствования - представителями крупного бизнеса уплачивается до 67 \% от всех налогов и сборов, поступающих в Государственный бюджет.Таким образом, можно ут. |

| Об актуальности этой проблемы свидетельствует активное развитие ее теоретического и практического базиса, форм его внедрения. Во второй половине ХХ века развитие человечества приблизился до определенного предела, когда произошло осознание существования глобальных проблем. Глобальные проблемы представляют собой специфический феномен, до сих пор не известный в истории цивилизации. Их можно определить как проблемы, в той или иной мере касаются всех стран и народов; решение которых возможно только за счет усилий всего мирового сообщества. Такое определение актуализирует две концептуальные черты глобальных проблем как социально - экономического явления: масштабность (глобальность) распространение (категория «локализация в пространстве») и сложность усилий, направленных на их преодоление (категория «вовлечения в решение»). |

При наличии старшего кассира операции по передаче наличных денежных средств между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств с указанием сумм передаваемых наличных денег. Записи в книгу учета принятых и выданных кассиром денежных средств осуществляются в момент передачи наличных денег и подтверждаются подписями старшего кассира.

| Поставленные в работе проблемы можно решать только с учетом глобализационнызх процессов. Глобализация как процесс характеризуется, в первую очередь, объединением между народами и началом зарождения глобальных форм сосуществования человечества. Отметим, что издавна первичными формами объединения между народами были торговля и военные столкновения (обязательно обуславливались политическими и экономическими факторами), которые в конечном итоге привели к стандартизации различных культур, религий, правовых систем и т.д. Из истории известно немало примеров, когда создавались и гибли целые империи, иногда даже очень большие, в пределах которых заметно усиливались хозяйственные связи, взаимовлияние различных языков, культур, обычаев, верований. Некоторые национальные образования существовали многие десятилетия и даже века, создавая тем самым условия для особо глубокого взаимопроникновения культур и других аспектов общественной жизни. Когда они распадались, на их месте или даже рядом с ними возникали другие с совершенно иной территориальной конфигурации и другим составом населения. Предыдущие культурные связи между народами бывших национальных образований терялись, вытеснялись новыми, и так множество раз. Взаимовлияние и взаимосочетание языков, культур, навязанные принудительными объединениями тех или иных народов в пределах определенного национального образования, были временными, неустойчивыми и ограниченными этими рамками, они никогда не приобретали глобальные масштабы. |

| Обзор и анализ научной литературы позволяет нам сформулировать основные направления в исследовании проблемы. Среди отечественных, а так же зарубежных ученых, нет единого мнения относительно средств и методов исследования поставленной проблемы. Некоторые больше внимания уделяют теоретическим вариантам решения, некоторые делают упор на практической стророне вопроса. Мы можем со своей стороны согласиться с подходами как одной так и другой стороны. Ведь без теории не может быть практики, как и практика не может быть не подтверждена теоретическими изысканиями. Так вот, анализ критериев социального прогресса позволяет выделить специфические особенности современного мира, тенденции и перспективы его развития. |

Для получения денег со счета в банке выписывается чековая книга. В чeкe укaзывают назначения требуемой суммы (нa оплату труда, хозяйственные операции, командировочные затраты и т. д). Отрывная чaсть чека остается в банке, а у oрганизации - корешок чека с указанием приобретенной суммы. При поступлении наличных денежный средств в кассу оформляется приходный кассовый ордер. Квитанция к данному ордеру прилагается к оптимальной выписке банка.

| Государственное регулирование ϶кономики - ϶то одна из форм государственного воздействия на ϶кономику, основанный на законодательстве и реализуется способом установления и применения государственными органами правил, направленных на корректировку ϶кономической деятельности физических и юридических лиц, которое поддерживается возможностью применения правовых санкций в случае их нарушения. Государство определяет ϶кономическую политику по следующим основным направлениям: структурно-отраслевая политика, инвестиционная, амортизационная политика, политика институциональных преобразований, ценовая политика, антимонопольно-конкурентная политика, бюджетная, налоговая, денежно-кредитная, валютная политика, внешне϶кономическая политика Основной целью внедрения налоговой политики на государственном уровне является формирование доходной части государственного бюджета при одновременном сохранении надлежащего уровня стимулирования развития ϶кономики. По официальным данным налоговой службы, ежегодно субъектами хозяйствования - представителями крупного бизнеса уплачивается до 67 \% от всех налогов и сборов, поступающих в Государственный бюджет.Таким образом, можно утверждать, что крупные налогоплательщики фактически обеспечивают финансовый аспект выполнения государством своих функций - фискальной, бюджетообразующей, регулирующей, социальной, ϶кономической, оборонной и других. Кроме того, они выступают представителями нашей страны на европейском и международном рынках, формируя ее конкурентоспособность, имидж и авторитет среди других государств. Понимая стратегическу ю важность и роль крупных налогоплательщиков для государственной регуляторной политики, особенно актуальным на сегодняшний момент является, во-первых, изучение теоретических основ сущности крупных налогоплательщиков и присущих им особенностей осуществления финансово-хозяйственной деятельности.Во-вторых, создание и закрепление методик организации работы по налоговому сопровождению бизнеса таких субъ. |

Приходный кассовый ордер оформляется по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков взыскательной отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

Приходный кассовый ордер состоит из 2 частей: из самого ордера и квитанции к нему, которая содержит те же реквизиты что и ордер. Квитанция открывается и выдается в носителю денег. Подписывается приходный кассовый ордер и квитанция главным бухгалтером и кассиром.

Выдача наличных денег из кассы в OOO "Водогрей" производится по расходным кассовым oрдерам (форма КО-2) (Приложение №3) или надлежаще оформленных платежным ведомостям, заявлениям с наложением на них специального штампа, заменяющего расходный кассовый ордер.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя). При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

В приходных и расходных кассовых документах не допускаются исправления. Деньги по ним принимаются и выдаются только в день составления документов. После приема и выдачи денег кассир подписывает их и погашает штампом или надписью «оплачено» или «получено» с указанием даты. Если деньги из кассы выдаются по доверенности, то доверенность прилагается к расходному ордеру или ведомости.

Поступающие в кассу и выдаваемые из кассы наличные деньги отражаются в кассовой книге. Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному в соответствии с этим на полученные, выданные наличные деньги. Кассовая книга должна быть прошнурована и опечатана печатью, страницы пронумерованы. Записи в книге выполняются в двух экземплярах через копирку. Второй экземпляр служит отчетом кассира. В кoнце рабoчегo дня подсчитываются и результаты операций по приходу и расходу денег по кассе, выводится oстатoк денежных средств пo кaccе и отрывной лист с приходными и расходными документами под расписку в книге учета передается в бухгалтерию.

Для учета кассовых операций на предприятии ведется журнал-ордер № 1 по кредиту счета Касса и дополнительная ведомость №1 дебетовых оборотов по счету 50. Основанием для записи в них служaт отрывные листы кассовой книги, данные которых группируются по каждому синтетическому счету, корреспондирующему со счетом Касса.

По окончании месяца методам сопоставления итогов оборот по дебету и кредиту счета касса выводится сальдо наличных денег на начало последующего месяца.

Для синтетического учетa операций кассовых операций в ООО "Водогрей" предназначен aктивный счет 50 "Кacca". По дебету счета 50 «Касса» отражается остаток денежных средств и денежных документов в кассе, а также все суммы поступления наличных денежных средств и денежных документов в кассу, а по кредиту — суммы выданных наличных денежных средств и денежных документов. Начальное сальдо показывает наличие денежных средств на начало отчетного периода. Конечное сальдо остаток денежных средств на конец отчетного периода.

К счету 50 «Касса» в ООО «Водогрей»открыты следующие субсчета:

1 «Касса организации»

3 «Денежные документы»

На субсчете 50-1 «Касса организации» ведется учет денежных средств в кассе организации.

На субсчете 50-3 «Денежные документы» ведется учет денежных документов, находящихся в кассе организации: почтовых марок, оплаченные авиабилетов и других денежных документов. Денежные документы оцениваются в бухгалтерском учете в сумме фактических затрат на их приобретение. Аналитический учет денежных документов ведут по их видам.

Движение денежных средств оформляется в учете следующими бухгалтерскими записями:

По дебету счета 50 "Касса" с кредита счетов 51 "Расчетный счет", 55 "Специальные счета в банках" - снятие наличных денежных средств со счетов в банке, приобретение денежных документов.

По дебету счета 50 "Касса" с кредита счета 62 "Расчеты с покупателями и заказчиками" - поступление в кассу денежных средств от покупателей за товары.

По дебету счета 50 "Касса" с кредита счета 71 "Расчет с подотчетными лицами" - возврат в кассу неизрасходованных денежных средств от подотчетного лица.

По дебету счета 50 "Касса" с кредита счета 90 "Продажа" - поступление в кассу выручки от продажи товаров.

По дебету счета "Касса" с кредита счета 91 "Прочие доходы и расходы" - поступление в каccу денежных средств от долевого участия, доходов от сдачи в аренду площадей, суммы, поступившие в счет погашения дебиторской задолженности и другие поступления.

По дебету счетoв 51 "Расчетный счет" с кредита счета 50 "Кacca" отражаются операции по внесению из кассы денежных средств на счета в банке.

По дебету счета 70 "Расчеты с работниками по оплате труда" с кредита счета 50 "Касса" производятся выплаты из кассы оплаты труда работникам предприятия, премий.

По дебету счета 71 "Расчеты с подотчетными лицами" с кредита счета 50 "Касса" производятся выплаты в установленном порядке из кассы под отчет сумм на хозяйственно - операционные расходы, командировочные расходы и прочие расходы.

По дебету счета 94 "Недостачи и потери от порчи" с кредита счета 50 "Касса" - недостачи денежных средств в кассе и недостача (хищение, порча) денежных документов.

Типовые бухгалтерские проводки по учету денежных средств в кассе организации представлены в таблице 2.1.

Таблица 2.1 Типовые бухгалтерские проводки по учету денежных средств в кассе организации

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Поступили наличные денежные средства с расчетного счета в кассу организации | |||

| Получена наличными в кассу выручка за проданные товары в розничной торговле | 90/1 | ||

| Получена в кассу от поставщика сумма ранее выданного ему аванса (предоплаты) | 60/2 | ||

| Получены наличные денежные средства от покупателей в погашение задолженности за проданную продукцию (выполненные работы, оказанные услуги) | 62/1 | ||

| Получена в кассу от другой организации сумма предъявленной ей претензии | |||

| Внесена в кассу подотчетным лицом сумма неизрасходованного ранее выданного аванса | |||

| Получено в кассу от должника в погашение задолженности за причиненный материальный ущерб | 73.2 | ||

| Внесены в кассу наличные денежные средства учредителями в погашение задолженности по вкладу в УК организации | 75/1 | ||

| Сдача в банк из кассы организации сверхлимитного остатка свободных денежных средств | |||

| Оплачено наличными денежными средствами из кассы организации поставщикам за приобретенные товары (работы, услуги) | |||

| Выдача из кассы подотчетному лицу наличные денежные средства на командировочные и хозяйственные расходы | |||

| Выданы инкассатору денежные средства из кассы организации | |||

| Выданы из кассы наличные денежные средства на выплату депонированной з/платы и по исполнительным документам | |||

| Выданы наличные денежные средства по платежной ведомости на з/плату сотрудникам организации |

Бухгалтерские операции предприятия ООО "Водогрей" по счету 50 "Касса" за февраль 2015года представлены в таблице 2.2.

Таблица 2.2.

Журнал хозяйственных операций по кассе за февраль 2015г.

| Дата | Номер документа | Содержание операции | Дебет | Кредит | Сумма |

| 03.02. | ПКО № 37 | Груздевым М.Д. сдан неиспользованный остаток подотчетной суммы по авансовому отчету | 355-00 | ||

| 03.02 | РКО № 50 | Выдан из кассы перерасход по командировочным расходам Иванову А.И. по авансовому отчету №46 | 1205-00 | ||

| 06.02 | ПКО № 38 | Сдан неиспользованный остаток подотчетной суммы по авансовому отчету | 700-00 | ||

| 09.02 | ПКО № 39 Чек | Поступили в кассу денежные средства на выплату заработной платы за январь 2015 | 223 100-00 | ||

| 10.02 | РКО № 51 Расчетно-платежная ведомость № 2 | Выплачена заработная плата за январь 2015 | 200 000-00 | ||

| 11.02 | РКО № 52 Объявление на взнос наличными № 23 | Сдана на расчетный счет депонированная заработная плата | 23100-00 | ||

| 12.02 | ПКО № 40 | Получено от покупателя ООО «Фарс» | 65000-00 | ||

| 12.02 | РКО №53 | Сдан сверхлимитный остаток на расчетный счет | 20 000-00 | ||

| 16.02 | РКО № 54 | Выдано Груздеву М.Д. в подотчет на хозяйственные нужды | 2300-00 | ||

| 17.02 | ПКО № 41 | Груздеву М.Д. сдан неиспользованный остаток подотчетной суммы по авансовому отчету № 545 | 69-00 | ||

| 20.02 | РКО № 55 | Выдано Мурзаеву П.Л. в подотчет на хозяйственные нужды | 5000-00 | ||

| 25.02 | ПКО № 42 Чек | Поступили в кассу денежные средства на выплату работникам аванса в счет заработной платы за февраль 2015 | 95000-00 | ||

| 25.02 | РКО №56 Платежная ведомость № 3 | Выплачен аванс работникам в счет заработной платы за февраль 2015 | 95000-00 | ||

| 26.02 | ПКО № 43 Чек | Поступили в кассу денежные средства на командировочные расходы | 30000-00 | ||

| 26.02 | РКО № 57 | Выдано из кассы на командировочные расходы | 30000-00 | ||

| 27.02. | ПКО №44 | Возвращена сумма займа | 15000-00 |

Инвентаризация производится обязательно в следующих случаях:

· перед составлением годовой бухгалтерской отчетности

· при выявлении фактов хищения, злоупотребления

· при чрезвычайных ситуациях

· при реорганизации или ликвидации организации

· при смене материально-ответственного лица

Кроме того инвентаризация может проводиться в сроки, установленные руководителем организации.

В сроки, установленные управляющим предприятия, а также при смене кассира производится непредвиденная ревизия кассы с пoлным полистным пересчетом денежной наличности и проверкой иных ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для проведения ревизии кассовых операций приказом руководителем ООО "Водогрей" назначается комиссия. Дo начала проверки практического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или же отчеты о движении денежных средств. Все приходные и расходные документы визируются председателем инвентаризационной комиссии.

В ходе рeвизии, согласнo " Методические указания по инвентаризации имущества и финансовых обязательств", при подсчете фактического наличия денежных знаков и других ценностей в кассе воспринимаются к учету наличные деньги и денежные документы. Инвентаризационной комиссией составляется акт в двух экземплярах по форме № ИНВ-15. Один экземпляр акта передается в бухгалтерию, второй остается у материально ответственного лица.

При обнаружении ревизией недостачи или излишка ценностей в кассе предприятия на акте указывается их сумма и обстоятельства возникновения.

Инвентаризации подлежат ценные бумаги и бланки строгой отчетности. Для этой цели применяется акт формы № ИНВ-16.

В условиях автоматизированного ведения кассовой книги выполняется проверка правильности работы программных средств обработки кассовых документов.

Результаты инвентаризации денежных средств отражаются бухгалтерскими записями, представленными в таблице 2.3.

Таблица 2.1 Типовые бухгалтерские проводки по учету результатов инвентаризации денежных средств в кассе организации

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. | Оприходованы излишки денежных средств, выявленные при инвентаризации | 91.1 | |

| 2. | Отражена недостача наличных денежных средств в кассе организации, выявленная при инвентаризации | ||

| 3. | Недостача списана на материально ответственное лицо | 73.2 | |

| Внесена в кассу сумма недостачи | 73.2 | ||

Последняя инвентаризация денежных средств в кассе ООО «Водогрей» была проведена в марте 2015 года, излишков и недостач денежных средств выявлено не было.

Date: 2015-07-23; view: 2655; Нарушение авторских прав