Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Фактори, що визначають рівень проценту

|

|

Процент за кредит, або позичковий процент, — це плата, яку отримує кредитор від позичальника за користування позиченими коштами.

Формування процентної ставки залежить від багатьох чинників, а саме:

— рівня облікової ставки НБУ;

— терміну надання позики;

— особливостей забезпечення кредиту;

— платоспроможності й авторитету позичальника;

— темпу інфляції;.

— перспектив зміни ринкової кон'юнктури;

— інших чинників.

Сукупність цих чинників (факторів) визначає межі диференціації кредитного процента.

У банківській практиці використовується поняття маржі.

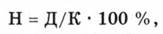

Маржа — це різниця між процентними ставками (в загальному розумінні), а в процесі кредитування — різниця між ставками виданих кредитів (ставки позичкового процента) і ставками залучених коштів (ставки депозитного процента). Величина маржі має бути такого рівня, щоби забезпечити належну рентабельність КБ і створювати фінансові ресурси для його розвитку. Показником, що кількісно характеризує плату за кредит, є норма процента, або процентна ставка, що розраховується за формулою:

де Д — річний дохід на позичковий капітал;

К — середньорічна сума наданого кредиту.

Норма процента залежить від величини норми прибутку, яка є максимальною межею норми процента. Мінімальну межу норми процента точно визначити неможливо, але вона повинна покривати витрати кредитора, пов'язані з операцією, і приносити йому хоча б мінімальний дохід.

Основними видами процентних ставок е:

— ринкова (формується безпосередньо на ринку позичкових капіталів);

— середня (формується за певний період часу).

На розмір процентної ставки за кредити впливають такі фактори:

— макроекономічні (рівень інфляції; рівень облікової ставки центрального банку; попит та пропозиція на кредитному ринку);

— мікроекономічні (термін користування кредитом; розмір кредиту; рівень ризику).

Для нарахування простих процентів за депозитами і кредитами банків використовують формулу:

де К — розмір плати за користування коштами;

С — сума кредиту чи депозиту;

Т — термін користування грошима (у днях);

П — процентна ставка.

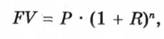

Нарахування складних процентів здійснюється так:

де FV — розмір плати за користування коштами;

P — сума наданих коштів;

R — процентна ставка;

п — кількість періодів.

Джерелом оплати позичкового процента є прибуток, який отримує позичальник.

Date: 2015-07-23; view: 572; Нарушение авторских прав