Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Історичні форми грошей

|

|

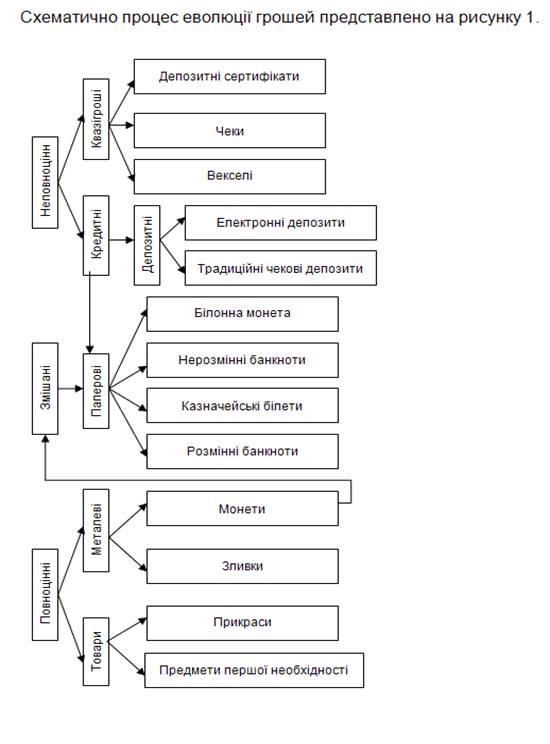

Еволюція форм грошей проходила в напрямку від повноцінних грошей до неповноцінних (див. рис. 1).

У період переходу від повноцінних до неповноцінних грошей використовували змішані форми грошей: паралельно оберталися як повноцінні так і неповноцінні гроші, причому останні нерідко обмінювалися на реальні знаки вартості. В цей період використовуються білонні монети, які карбуються з недорогоцінного металу і використовуються як роздрібні.

Повноцінні гроші – гроші, вартість яких визначається цінністю матеріалу, з якого вони виготовлені.

До повноцінних грошей відносять товарні гроші (худоба, сіль, зерно, прикраси, перли, хутро) та металеві гроші (мідні, срібні, золоті), які мали різні форми: спочатку штучні (зливки та шматочки металу), потім – вагові, у вигляді монет. Монети більш пізнього розвитку грошового обігу мали встановлені законом визначальні ознаки (зовнішній вигляд, ваговий вміст). Перші монети з’явилися майже двадцять шість століть тому в Стародавньому Китаї і Лідійській державі. В Київській Русі перші карбовані монети датуються IX-X століттям. Спочатку в обігу знаходилися водночас і златники (монети з золота), і срібники (монети з срібла). До золотого обігу країни перейшли в другій половині XIX ст. Лідером серед них була Великобританія, яка разом із своїми колоніями і домініонами посідала перше місце по видобутку золота.

Рис.1 Схема еволюції форм грошей

Перехід до металевого обігу і, передусім, до золотого, забезпечили особливі властивості благородного металу, що зробило його найбільш придатним для виконання функцій грошей:

- однорідність за якістю;

- подільність без втрати властивостей;

- портативність (концентрація вартості в малому об’ємі);

- фізична стійкість, що забезпечує тривале зберігання;

- складність видобутку і переробки, що забезпечує їх рідкісність.

Перевага золотих грошей у порівняні з іншими еквівалентами полягає в тому, що золото має власну вартість і не знецінюється. Для повноцінних грошей характерна тривалість знаходження в обігу, що забезпечувалася вільним розміном знаків вартості на золоті монети, вільним карбуванням золотих монет при певному і незмінному золотому вмісті грошової одиниці, вільним переміщенням золота між країнами. Завдяки своїм якостям повноцінні гроші безперешкодно виконували всі свої функції.

Проте на початку ХХ ст. усі переваги фізичних властивостей золота стали своєрідною перепоною для подальшого виконання золотом грошових функцій. Тому поява неповноцінних знаків вартості уже при золотому обігу була викликана такими об'єктивними причинами:

· по-перше, золотовидобування не встигало за виробництвом товарів і не забезпечувало повну потребу в грошах;

· по-друге, золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

· по-третє, золотий обіг не мав властивості економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

Золотий обіг проіснував відносно недовго – до Першої світової війни, коли країни-учасниці для покриття своїх видатків стали здійснювати емісію знаків вартості. Відбувся процес демонетизації золота – втрати золотом грошових функцій. Спочатку з обігу були вилучені золоті монети, замість них сферу обігу стали обслуговувати неповноцінні гроші, а згодом повністю було зупинено обмін неповноцінних грошей на золото в будь-якій формі.

Неповноцінні гроші – це гроші, які не мають власної субстанціональної вартості і набувають цінності виключно в обігу. Неповноцінні гроші, залежно від довіри до них, поділяють на паперові та кредитні.

Паперові гроші – це представники неповноцінних грошей, які з’явилися як замінники золотих монет. Паперові гроші можна розуміти широко, як будь-яку форму грошей, що виготовлена із паперу, та вузько – як нерозмінні на метал знаки, що випускаються державою для покриття бюджетних витрат. Тобто потребою випуску грошей служить не господарський платіжний оборот, а дефіцит бюджету країни.

В Росії вперше паперові гроші (асигнації) з’явилися у 1769 р. У порівнянні з золотими, такі гроші створювали товаровласникам певні переваги (легше зберігати, зручні при розрахунку за дрібні партії).

Право випуску паперових грошей привласнила собі держава. Різниця між номінальною вартістю випущених грошей і вартістю їх випуску утворює емісійний дохід казни, що є істотним елементом надходжень до державної казни (бюджету). На початковому етапі паперові гроші випускалися державою поруч з золотими і обмінювалися на реальні (золоті) гроші. Однак поява, а після цього і зростання дефіциту бюджету, викликало розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах.

Еволюційні процеси в економіці, які спричинили демонетизацію золота, підготували підґрунтя для запровадження нематеріальних носіїв грошової суті –так званих кредитних грошей.

Кредитні гроші –це неповноцінні знаки вартості, які емітуються на основі кредитування реальної економіки, тобто їх випуск завжди пов’язаний із потребою обороту в грошах.

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюються з розстрочкою платежу (в кредит), їх поява пов’язана з функцією грошей як засобу платежу, де гроші виступають зобов’язаннями продавця, які повинні бути погашені у заздалегідь встановлений термін.

Кредитні гроші пройшли такий шлях розвитку: вексель, банкнота, чек, електронні гроші.

Вексель – письмове боргове зобов’язання суворо встановленої форми, яке дає його власнику беззаперечне право по закінченню терміну зобов’язання виплати від боржника сплати вказаної в векселі грошової суми. Вексель є суворо формальним документом, відсутність будь – якого з обов’язкових реквізитів, що передбачені вексельним законодавством, позбавляє його сили.

Вексель виступає як засіб комерційного кредиту. За формою векселі поділяються на прості й переказні.

Простий вексель складається позичальником. Переказний вексель (трата) є письмовим наказом кредитора позичальнику про сплату останнім визначеної суми грошей третій особі (ремітенту).

При розрахунках прості та переказні векселі істотно відрізняються один від одного. У випадку несплати у визначений термін простого векселя гроші з підприємця, що його виписав, стягуються у примусовому порядку.

Переказний вексель обов’язковий до оплати в тому випадку, якщо позичальник його визнає. У випадку відмови відповідальним платником є комерсант, що переадресував його.

Векселі також поділяються на приватні та скарбничі. Скарбничі векселі випускає держава для покриття своїх витрат – вони є частиною короткострокового держаного боргу.

Приватні векселі, в свою чергу, поділяються на комерційні, які випускаються на підставі реальних операцій з купівлі – продажу товарів у кредит, і фінансові, що не «підкріплені» товарами. Характерними особливостями векселя є:

- абстрактність – на векселі не вказаний конкретний вид угоди;

- безспірність – обов’язкова сплата боргу навіть до прийняття примусових засобів після складення нотаріусом акту про протест;

- обіговість – передача векселя як платіжного засобу іншим особам з передаточним написом на його обороті (жиро чи індосамент), що створює можливість взаємного зарахування вексельних зобов’язань.

Банкнота – домінуючий кредитний засіб обігу, який нині випускається центральними банками.

Перші банкноти з’явилися в Італії. Їх попередниками були боргові розписки, які міняли і банкіри почали видавати купцям, тим самим надаючи їм кредити і задовольняючи потребу у «торгових грошах» при умові нестачі золота в обігу.

За іншою версією, праобразом банкнот було боргове зобов’язання (вексель, отриманий товаровиробником чи купцем від покупця за проданий товар; отримавши вексель, його власник в свою чергу використовував його для розрахунку за товари, придбані у третьої особи і т. д.).

Широкого розповсюдження банкноти отримали тільки у ХVІІ ст., після того як до їх випуску, що регламентувався державою приступив заснований у 1664 році Банк Англії і вони отримали статус національних грошей.

З плином часу державні банкноти все більше перетворювались із чистих кредитних грошей (емісія яких базувалась на обліку торгових векселів) в гроші, які емітувались на основі фіктивного капіталу (наприклад державних цінних паперів).

У період золотого стандарту банкноти вільно розмінювались на золото і відповідності з офіційно встановленим золотим вмістом грошової одиниці. З 1914 року банкноти стають майже єдиним видом грошових знаків; тоді ж майже повсюди зупиняється їх обмін на золоті гроші, і банківські білети, по суті, набувають характеру паперових грошей.

Банкнота відрізняється від векселя і від паперових грошей.

Банкнота від векселя відрізняється:

- за терміновістю – вексель представляє собою термінове боргове зобов’язання (3 – 6 місяців), банкнота – безстрокове боргове зобов’язання;

- за гарантією – вексель випускається в обіг окремим підприємцем і має індивідуальну гарантію; банкнота випускається центральними банками і має державну гарантію.

Класична банкнота (тобто розмінна на метал) відрізняється від паперових грошей:

- за надходженням – паперові гроші виникли із функції грошей як засобу обігу, банкнота із функції грошей як засобу платежу;

- за методом емісії – паперові гроші випускає в обіг міністерство фінансів (казначейство), банкноти – центральний банк;

- за поверненням – класичні банкноти по закінченні терміну векселя, під який вони випущені, повертаються в центральний банк, а паперові гроші залишаються в обігу;

- за розмінністю – класична банкнота по поверненні в банк розмінювалась на золото чи срібло, паперові гроші завжди були нерозмінними.

Чек – як кредитний засіб обігу з’явився пізніше векселя і банкноти, зі створенням комерційних банків і зосередженням вільних грошових засобів на поточних рахунках. Це – різновид перевідного векселя, який вкладник виписує на комерційний чи центральний банк. Вперше чеки з’явилися в обігу в ХVІ-ХVІІ століттях у Великобританії – в 1683 році та Нідерландах. З розвитком кредитної системи вони отримали широке розповсюдження.

Чековому обігу передує договір між клієнтом кредитної установи і цією установою про відкриття рахунку на суму внесених коштів або надання кредиту. Клієнт на цю суму виписує чеки, а кредитна установа їх оплачує. В чековому обігу беруть участь: чекодавець (власник рахунку), чекоодержувач (кредитор чекодавця) і платник по чеку (кредитна установа).

Чек – письмовий наказ власника рахунку банку, про виплату певної суми грошей чекодержателю або про перерахуванню її на інший поточний рахунок.

В широкому розумінні чек – цінний папір, засіб отримання платежу і засіб обігу. Як правило, має публічну достовірність, тобто права, що витікають із факту володіння чеком, не вимагають будь-яких додаткових підтверджень і доказів.

Міжнародні правила чекового обігу уніфіковані в 1930-1931р.р. Женевською конвенцією про векселі і чеки, до якої приєднались більших країн.

Існують наступні види чеків:

1) іменні – виписані на певну особу без права передачі;

2) ордерні – складені на певну особу, але з правом передачі інший особі по індосаменту (передаточний напис);

3) на пред’явника – по даному чеку зазначена сума виплачується пред’явнику чека;

4) розрахункові – що використовуються при безготівкових розрахунках;

5) акцептовані – по яких банк дає акцепт, чи згоду, здійснити виплату певної суми.

Економічна природа чека полягає в тому, що він: служить засобом отримання готівки в банку; виступає засобом обігу і платежу; є засобом безготівкових розрахунків.

У 50-х роках почався пошук найбільш економічних форм платежів, який значно посилився у 60-70-ті роки завдяки запровадженню в банківську систему прототипів сучасних ЕОМ.

Впровадження ЕОМ в кредитних установах створило умови для появи електронних грошей, які стали електронним еквівалентом готівкових грошей та є їх замінником.

Електронні гроші мають ряд особливостей порівняно з готівкою:

· готівку у вигляді електронних грошей, як правило, не можна витратити, якщо ці гроші викрадені або втрачені;

· після втрати, викрадення або знищення, одразу попередивши про це кредитну установу, можна отримати нові електронні гроші з відновленням первісного балансу.

Користування електронними грошима здійснюється за допомогою електронного гаманця – будь-якої пластикової картки, або функції картки, що містить реальну цінність у формі електронних грошей, які власник вніс на рахунок в банку. Банківська пластикова картка – це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти. Таким чином, картка – це інструмент безготівкових розрахунків, тому її існування пов’язане з функціонуванням певної платіжної системи.

Платіжна система – це, по-перше, сукупність кредитних установ, які здійснюють розрахунки; по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобов’язань щодо розрахунків за допомогою карток; по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

Наприклад, в США в 70-х рр. була створена система платежів на електронній основі, що отримала назву системи електронних переказів грошових засобів.

На базі ЕОМ виникла можливість заміни чеків картками (пластиковими картками).

Пластикова картка – персоніфікований платіжний засіб з іменем, надписом, кодовим номером власника; випускається банком, кредитною установою небанківського типу чи торговою компанією і є власністю емітента; підтверджує наявність у власника рахунку чи кредиту, що поновлюється в установі, що емітувала картку.Власникамикарток банку можуть бути юридичні чи фізичні особи.

За допомогою пластикової картки її власник може здійснювати безготівкові платежі за придбані товари та послуги, отримувати готівку в банківських установах та автоматах, підтверджувати свою платоспроможність при розрахунках за допомогою чеків. Розрахунки за власника картки здійснює емітент картки шляхом переводу засобів з рахунку власника картки на рахунок одержувача платежів.

Пластикові картки можна умовно поділити на наступні види:

· кредитні картки – використовуються для оплати товарів і послуг за рахунок кредиту, що надається клієнту банком чи спеціалізованою компанією, а також, для отримання готівки в банківських автоматах;

· кредитні цільові картки – використовуються для оплати певних послуг (ресторани, телефони, бензин, товари однієї фірми в магазині);

· дебетові картки – використовуються для оплати товарів і послуг, отримання грошей в банківських автоматах. На відміну від кредитної картки, дебетові картки не дозволяють оплачувати покупки при відсутності грошей на рахунку;

· картки для гарантії чекових платежів – застосовуються для захисту чекових платежів, щоб уникнути отримання від недобросовісного клієнта незабезпеченого чека чи чека з підробленим підписом. На такій картці є ідентифікаційний номер, строк їх дії і підпис клієнта;

· картки для електронних банківських автоматів – використовуються для отримання готівки в банківських автоматах;

· платіжні картки – кредит по них обмежений 1 місяцем. На відміну від власників класичних кредитних карток, власник платіжної картки поновлює кредит після оплати рахунку в кінці місяця. Перевагою є те, що на період між здійсненням покупки і оплатою рахунку клієнт отримує безплатний і не лімітований кредит.

Клієнти, що мають значний дохід можуть отримувати золоті чи платинові картки з широким спектром послуг.

Широкомасштабне впровадження електронних грошей в сучасну систему розрахунків, як міжбанківську, так і банк-клієнт, клієнт-крамниця і так далі пояснюється тим, що цей вид кредитних грошей є ідеальним засобом розрахунку з таких причин:

· пластикову картку зручно носити в кишені або гаманці;

· пластикова картка с відносно дешевим засобом;

· надійність;

· можливість забезпечення високого рівня захисту, необхідного для запобігання підробок та махінацій в фінансовому середовищі;

· деякі види фінансових пластикових карток, наприклад типу смарт-карта, можуть виконувати функції кредитних і дебетових карток одночасно.

Date: 2015-07-23; view: 987; Нарушение авторских прав