Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ структуры и рентабельности себестоимости единицы продукции

|

|

В данном параграфе представлены основные положения, необходимые для анализа структуры и рентабельности себестоимости единицы продукции.

Итак, анализ себестоимости:

а) призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведение контроля по хозяйственным операциям и принятия разнообразных административных решений;

б) направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции;

в) дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия [3].

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.[1]

Затраты на один рубль товарной продукции можно рассчитать по формуле:

З=  ,

,

где  - себестоимость изделия i;

- себестоимость изделия i;  - объем производства изделия i;

- объем производства изделия i;

- годовой объем товарной продукции.

- годовой объем товарной продукции.

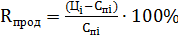

Рентабельность вычисляется по следующей формуле:

,

,

где  - цена изделия i;

- цена изделия i;  - себестоимость изделия i.

- себестоимость изделия i.

Анализ структуры и себестоимости продукции представлен наглядно в практической части.

Date: 2015-07-02; view: 484; Нарушение авторских прав