Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

В.В.Безверхая доцент кафедры БУиЭА 1 page

|

|

Оглавление

Введение………………………………………………………………………6

Тема 1. Налоги в экономической системе общества ……………………...7

1.1 Возникновение и развитие налогообложения и

Налоговых систем ……………………………………………………… 7

1.2 Теории налогообложения …………………………………………….. 10

1.3. Налоговая система РФ, ее структура и принципы

Построения …………………………………………………………… 15

1.4. Сущность и функции налогов …………………………………………19

1.5. Элементы налога ……………………………………………………….20

Контрольные вопросы …………………………………………………24

Тема 2. Налог на прибыль организации …………………………………..25

2.1. Общая характеристика налога на прибыль

Организации …………………………………………………………....25

2.2. Характеристика налоговых элементов налога на

прибыль ………………………………………………………………....26

Контрольные вопросы …………………………………………………36

Тема 3. Налог на добавленную стоимость ………………………………..37

3.1. Общая характеристика НДС и добавленной стоимости …………….37

3.2. Характеристика налоговых элементов НДС ………………………....42

Контрольные вопросы ………………………………………………….48

Тема 4. Налог на доходы физических лиц ………………………………..49

Контрольные вопросы ………………………………………………….55

Тема 5. Социальные внебюджетные фонды ………………………………56

5.1. Социальные внебюджетные фонды …………………………………..56

5.2.Характеристика страховых

платежей ………………………………………………………………...60

Контрольные вопросы ………………………………………………….62

Тема 6.Налог на имущество организаций ………………………………...63

6.1. Виды имущественных налогов и их характеристика ……………….63

6.2. Плательщики и объект налогообложения при исчислении

налога на имущество организации …………………………………...64

6.3. Налоговая база, методика ее определения, ставка,

Налоговые льготы ……………………………………………………..66

6.4. Особенности определение налоговой базы в рамках

договора простого товарищества ……………………………………74

6.5. Особенности налогообложения имущества, переданного

в доверительное управление ………………………………………….76

Контрольные опросы …………………………………………………..78

Тема 7. Земельный налог …………………………………………………..79

7.1. Плательщики земельного налога ……………………………………..79

7.2. Объект налогообложения, налоговая база по

земельному налогу …………………………………………………….81

7.3. Налоговые ставки, ……………………………………………………..83

7.4. Порядок исчисления и сроки уплаты земельного

налога …………………………………………………………………...85

7.5. Налоговые льготы ……………………………………………………...89

7.6 Особенности исчисления земельного налога в отношении

отдельных категорий землепользователей …………………………….90

Контрольные вопросы ………………………………………………….93

Тема 8. Транспортный налог ………………………………………………94

8.1. Место и роль транспортного налога в налоговой системе

и доходных источниках бюджетов …………………………………...94

8.2 Налогоплательщики, Объекты налогообложения,

Налоговая база …………………………………………………………..95

8.3. Налоговые ставки ………………………………………………………98 8.4.Льготы……………………………………………………………………98

Контрольные вопросы…………………………………………………..99

Тема 9. Налог на игорный бизнес ………………………………………...100

9.1. Законодательство о государственном регулировании

деятельности по организации азартных игр ………………………...100

9.2. Требования к организаторам азартных игр и общие требования к игорному заведению…………………………………………………..103

9.3. Налогоплательщики и объекты налогообложения налога на игорный бизнес…………………………………………………………………..104

9.4. Налоговые ставки и налоговый период……………………………...105

9.5. Порядок исчисления и сроки уплаты налога на игорный бизнес…………………………………………………………………..105

Контрольные вопросы ………………………………………………..106

Тема 10. Специальные налоговые режимы ……………………………...106

10.1. Единый налог на вмененный доход ………………………………..107

10.2. Упрощенная система налогообложения …………………………...111

Контрольные вопросы ………………………………………………117

Тема 11. Акцизы …………………………………………………………...118

11.1 Общие положения ……………………………………………………118

11.2. Характеристика налоговых элементов …………………………….118

Контрольные вопросы ……………………………………………….121

Библиографический список……………………………………………….122

Введение

Одним из важнейших условий экономического роста страны, развития предпринимательской активности субъектов хозяйственной деятельности, устранения негативного влияния теневой экономики является проведение эффективной налоговой политики. В условиях рынка налоги становятся важным элементом бюджетных отношений. Как участник перераспределительного процесса налоги входят в систему производственных отношений и выступают в роли экономической категории. Как экономическая категория налоги объективны и представляют собой отчуждение доли собственности физических и юридических лиц в денежном выражении в пользу государства. В тоже время субъективное начало проявляется в возможностях властных структур изменять тяжесть налогов, приспосабливая их к своей финансовой политике.

Выступая как часть финансовых отношений, налоги, а точнее налоговые отношения, характеризуются отличительными особенностями. Налоговые отношения – это отношения государства в лице его уполномоченных органов с неограниченным кругом налогоплательщиков, регулируемые налоговым законодательством, а также распределение полномочий между федеральными, региональными и муниципальными властями.

Учебное пособие «Налоги и налогообложение» предназначено для подготовки специалистов экономического профиля.

Цель данного пособия – на основе теоретического и практического материала, а также на основе обобщения законодательных и нормативных документов, опыта рыночных преобразований ознакомить студентов с налоговой системой РФ, алгоритмом расчетов налогов и сборов.

Учебное пособие состоит из 11 тем. Первая тема посвящена возникновению и развитию налогообложения и налоговых систем, в ней раскрываются основные теории налогообложения. Также раскрываются вопросы о структуре и принципах построения налоговой системы РФ, сущности и функциях налогов, дана характеристика налоговых элементов.

В следующих темах раскрываются налоговые элементы конкретных налогов, а именно, налога на прибыль, налога на добавленную стоимость, налога на доходы физических лиц, страховых платежей, налога на имущество организаций, транспортного, земельного налога, налога на игорный бизнес, акцизов и специальных налоговых режимов, дается алгоритм их расчетов.

Тема 1. Налоги в экономической системе общества

1.1.Возникновение и развитие налогообложения и налоговых систем.

1.2.Теории налогообложения.

1.3.Налоговая система РФ, ее структура и принципы построения.

1.4.Сущность и функции налогов.

1.5.Элементы налога.

1.1 Возникновение и развитие налогообложения и налоговых систем. Налог как общественно-необходимое и полезное явление.

Современный уровень развития налогообложения в России и в мире не обособлен от прошлого и будущего. Поэтому чтобы понять и изучить современное налоговое законодательство, необходимо знать, когда и как оно возникло и развивалось, какие экономические, политические и социальные причины в прошлом влияли на его становление, развитие, изменение формы и содержание.

Налоги в качестве основного источника покрытия публичных затрат исторически объективно присущи государству как публичному образованию, требующему постоянного финансового обеспечения для своего функционирования.

Английский исследователь А. Порки сказал, что «государство и налоги появились на свет почти одновременно, ибо государство есть дитя, словно родившееся уже с ложкой в одной руке и мечом – в другой».

По словам другого англичанина – экономиста С.Паркинсона, «налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников».

Поэтому возникновение налогов обычно относят к периоду становления первых государственных образований: появляется товарное производство, на стадии так называемых военных демократий формируется государственный аппарат – высшие чиновники и поддерживающие их власть воины и суды. Государство и его институты необходимо было содержать. При этом со временем, по мере развития формы государства, изначально стихийный процесс налогообложения обусловлено возникновение и развитие налогообложения постепенно обретал надлежащие формы и процедуры. Как пишет А.Порки, «дальнейшее развитие налогообложения пошло по пути совершенствования удобства этой процедуры для обеих сторон».

Поэтому, в известной степени, налогообложение может быть охарактеризовано как исторически эволюционирующий процесс обмена между людьми и государством части создаваемых (приобретаемых) людьми материальных ценностей на все большую меру их свободы.

Выделяют следующие этапы эволюции налогообложения: 1.Древний мир (IV тыс. лет до н.э. – V в. н.э.) – рабовладельческое общество:

На этом этапе появляются налоги, начинают складываться механизмы их взимания. Вначале налоги носят бессистемный характер («поборы» вместо «сборов»), взимаются по мере необходимости – война, крупные ирригационные и общественные стройки, в натуральной форме.

Например, в Афинах и Римской империи в мирное время налоги не взимались, их введение обусловливалось наступлением войны. Обложение налогом осуществлялось в зависимости от имущественного и семейного положения (ценза). В древнем Египте введение налогов было связано со строительством ирригационных сооружений в дельте Нила.

По мере увеличения расходов государства, налоги начинают взиматься в денежной форме более регулярно и становятся основным источником доходов для денежного содержания государства.

Другие источники государственных доходов – военная добыча, доходы от использования государственного имущества, доходы от государственных монополий.

2. Средние века (V в. – XVIII в.) Феодальное общество:

Вплоть до 17 века в Европе налоговые системы развиты в целом слабо и крайне запутаны. Вначале в большинстве государств налоговые платежи не регулярны. Те или иные виды платежей вводятся королем в связи с необходимостью покрытия целевых затрат, либо «когда в казне кончатся деньги».

В тоже время все большее значение постепенно стало иметь косвенное налогообложение – акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров. В вольных городах Европы формируются системы подоходного и цехового поимущественного (предпринимательского) налогообложения. В большинстве стран Европы складывается следующая система налогообложения: Сельское население уплачивает феодалу подушный налог – капитицию (через откупщика). Города собирают подоходные налоги и акцизы. Король время от времени изымал часть собственности у своих вассалов. Другой источник казны короля – судебные пошлины, ремесленные пошлины, косвенные налоги – акцизы на продукты питания, табак, бумагу.

Сбор налогов становится видом предпринимательской деятельности, им занимаются откупщики – богатые буржуа, которые выкупали у государства право собирать установленные налоги у государства, внося валовую сумму налога в казну еще до начала сбора. Далее они осуществляли сбор налогов с населения, учитывая и свою прибыль.

К началу 18 века налоги становятся главным источником доходов государственной казны.

3. Новое время (VIII в. – XIX в.) Буржуазное общество:

Новое время начинается буржуазными революциями, в Европе происходят бурные социальные и политические изменения. Утверждается юридическое равенство всех граждан в сфере частноправовых отношений.

В 1776 году шотландский экономист и философ Адам Смит в своей работе «Исследование о природе и причинах богатства народов» впервые формулирует принципы налогообложения, дает определение налоговым платежам, обозначая их место в финансовой системе государства, а также указывая, что налоги для плательщика есть показатель свободы, а не рабства.

К середине 19 века уменьшается число налогов, большое значение придается соблюдению юридической формы при их введении и взимании. Постепенно наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на природу, проблемы и методики налогообложения.

4. Новейшее время (XIX в. – XX) Капиталистическое и посткапиталистическое общество:

Достижения финансовой науки опробованы в ходе налоговых реформ, проведенных после первой мировой войны и полностью основаны на научных принципах налогообложения. В этот период в большинстве индустриально развитых стран была заложена конструкция современных налоговых систем, в которых прямые налоги заняли ведущее место.

Однако создать приемлемую налоговую систему на основании научных изысканий не удалось. История налоговых систем индустриально развитых стран после второй мировой войны – эпоха непрекращающихся налоговых реформ, направленных на поиск оптимального сочетания прямого и косвенного налогообложения, степени налогового воздействия на экономики, величины налогового бремени, налоговых льгот и т.п.

На рубеже 20 – 21 вв. в Европе начинает формироваться налоговая система Европейского Сообщества.

Итак, следует отметить, что уровень развития системы налогообложения в той или иной стране на прямую зависит от уровня развития государства, а значит и его потребностей в финансировании управленческого аппарата.

История учит тому, что ни одна из систем налогов не может считаться идеальной и со временем становится неэффективной. Поэтому залогом устойчивости государственных институтов повсеместно становится процесс постоянного совершенствования налоговых систем. Как пишет А. Порки, «история государства есть постоянный процесс замены неэффективных налогов и устаревающих налоговых процедур более современными. Можно сказать, что история развития государства – это и есть история развития налогообложения через принятие все более совершенных налоговых законов».

1.2 Теории налогообложения

Общие теории возникновения и природы налогообложения:

· Теория «общественного», или «публичного» договора

Эта теория была сформулирована в работах мыслителей: Б.Спинозы, Г.Гроция, Т.Гоббса, Ж.Ж.Руссо, А.Н.Радищева.

В этой теории проблема возникновения налогообложения рассматривается сквозь призму природы государства. Налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Вместе с тем, в конечном счете, этот обмен выгодный, поскольку самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себе самостоятельно.

· Атомистическая теория

Основные аспекты этой теории были сформулированы во Франции в эпоху просвещения (Ш.Л.Монтескье, С.П.де Вобана). Сторонники атомистической теории рассматривали налоги как плату за оказываемые им государством услуги, как реальные, так и абстрактные, например, «спокойствие за охрану от посягательства на свое имущество». Налогообложение, таким образом, рассматривалось, как писал Ш.Л.Монтескье «в качестве платы за право жить в цивилизованном обществе».

· Теория наслаждения и удобств

Эта теория была сформулирована швейцарским историком и экономистом Ж. Симондом де Сисмонди в работе «Новые начала политэкономии, или о богатстве в его отношении к народонаселению» (опубликована в 1819 г.). Согласно этой теории, налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения и удобства. С помощью налогов гражданин покупает не что иное, как удобства в виде общественного порядка, правосудия, защиту личности и собственности и т.д.

· Теория страхования (теория налога как страховой премии)

Эта теория была сформулирована в Трактате о налогах и сборах английского историка и экономиста В.Петти (1623 – 1687), а затем дополнена английским экономистом Д.Р.Мак-Куллохом (1789-1864) и французским государственным деятелем А.Тьером (1797-1877). В соответствии с этой теорией, налоги являются страховым платежом, уплачиваемым налогоплательщиками государству на случай наступления какого-либо риска. При этом, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты государства по обеспечению общественного порядка и защиты собственности – своего рода сборы на содержание охраны.

· Теория экономической нейтральности налогов (классическая или либеральная теория налогов)

Возникновение и развитие этой теории связано в первую очередь с именами известных английских экономистов А.Смита (1723 – 1790), Д.Рикардо (1772 – 1823) и их последователей. В соответствии с взглядами представителей этой теории, единственная цель налога – финансирование государственных расходов. Роль налога должна ограничиваться «снабжением касс казначейства и признающая лишь чисто финансовые функции налога».

Экономическая нейтральность государства и налогов должна проявляться в невмешательстве государства в экономику налоговыми методами,, т.е. в неиспользовании государством налогов для регулирования экономических процессов. Государство должно лишь охранять право собственности.

В своей работе «Исследование о природе и причинах богатства народов» А.Смит рассматривает роль государства, не отвергая полностью участия в экономической жизни и контроль со стороны государства Смит отводит ему роль «ночного сторожа», а не регламентатора и регулятора экономических процессов.

Он выделяет три функции, которое призвано выполнять государство:

· Отправлять правосудие

· Защита страны

· Устройство и содержание общественных учреждений.

По-мнению Смита, уплату налогов следует возлагать не на один класс, а на всех одинаково – на труд, на капитал, на землю.

Смит обосновал принцип пропорционального разделения налогового бремени – по уровню имущественной состоятельности налогоплательщиков. Что касается основных правил, которые должны соблюдать при взимании налогов, то они, по мнению Смита, должны касаться сроков, способов, размера платежа, санкций за неуплату, равенства в распределении уровней налогообложения.

«Налог, необдуманно установленный, создает сильные искушения к обману: но с увеличением этих искушений обычно усиливают и наказания за обман. Таким образом, закон, нарушая первые начала справедливости, сам порождает искушения, а потом карает тех, кто не устоял против них».

· Кейсианская теория

Эта теория основана на исследованиях английского экономиста Дж.М.Кейнса (1883-1946) и его последователей. Сущность идей этой теории заключается в том, что налоги рассматриваются как главный рычаг регулирования экономики и выступает одним из слагаемых ее успешного развития.

По сути эта теория прямо противоположна теории экономической нейтральности налогов.

Как пишет Джон Кейнс в работе «Общая теория занятости, процента и денег» (1936), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Чтобы устранить негативные последствия, излишние сбережения следует изымать с помощью налогов».

· Теория монетаризма

Эта теория была разработана в 60-х гг. 20 века М.Фридменом. По его нению, регулирование экономики можно осуществлять через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам отводится не такая важная роль, как в кейсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействует на денежное обращение. В частности, через налоги изымается излишнее количество денег. Как видим, в монетаризме и кейнсианской теории налоги призваны сглаживать неблагоприятные факторы экономики и выступают инструментом регулирования экономики. Однако если в первом случае этим фактором считаются излишние деньги, то во втором – излишние сбережения.

· Теория Лаффера

А. Лаффер является одним из основателей экономической теории предложения.

Экономика предложения – это не целостная концепция, а преимущественно система эконометрических расчетов, на которых основываются практические предложения и рекомендации.

По-мнению представителей экономики предложения, рынок представляет собой не только самый эффективный, но и единственно «нормальный» способ организации хозяйства. Они выступают против регулирования экономики со стороны государства. Регулирование – это неизбежное зло, ведущее к снижению эффективности и связывающее инициативу участников хозяйственной деятельности

Рекомендации этой «школы»:

1. Сокращение налогов в целях стимулирования инвестиций.

Увеличение налогового бремени порождает бюджетные дефициты, препятствует экономическому росту. Выдвигается предложение отказаться от прогрессивного налогообложения, снизить налоговые ставки, прежде всего так называемые предельные ставки на доходы, капитал, а также на заработную плату, дивиденды.

Снижение налогов на предпринимателей увеличит их доходы и сбережения, в результате будут расти накопления, снизится уровень процента. Снижение налогов на получателей заработной платы увеличит привлекательность дополнительной работы, получения дополнительных заработков. В результате вырастет предложение рабочей силы, повысятся стимулы к участию в производственной деятельности.

2. Приватизация государственных предприятий.

Приватизация – мера, направленная на сокращение государственного участия в хозяйственной деятельности. Она позволит получить дополнительные финансовые средства, сократить размеры государственного долга. Повысится эффективность предприятий, передаваемых в частные руки, обострится конкуренция, повысится качество и конкурентоспособность национальной продукции.

3. Бюджетное оздоровление.

Теоретики предложения выступают против бюджетного дефицита. В отличие от монетаристов они считают, что бюджет не должен рассматриваться в качестве инструмента денежной политики.

4. «Замораживание» социальных программ.

Существующая на Западе система социального обеспечения имеет два минуса:

· Она вызывает неоправданный рост государственных расходов, обостряет бюджетный дефицит;

· Не стимулирует, а сдерживает трудовую активность населения.

Расходы федерального бюджета США на социальные нужды превышают половину бюджетных ассигнований. Размеры выплат по безработице резко возросли и по своим размерам приблизились к доходам от заработков, и как следствие ослабли стимулы к поиску рабочих мест.

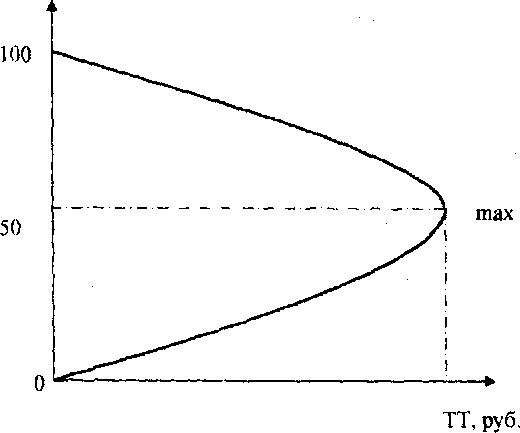

Кривая А. Лаффера и практика налогообложения

Налоговая политика, по замыслу сторонников экономики предложения, должна опираться на так называемый эффект Лаффера (рис. 1.1.).

Смысл эффекта Лаффера состоит в том, что уменьшение налоговых ставок, которое он предлагает, вызовет неизбежное сокращение объема государственных доходов, это сокращение будет носить кратковременный характер. В длительной перспективе снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости. В результате произойдет рост производства, увеличатся доходы, подлежащие обложению. С ростом производства и доходов возрастет общая сумма налоговых поступлений в бюджет. Для получения желаемого эффекта следует снижать налоговые ставки, прежде всего на доходы и прибыль.

Рис 1.1. Кривая Лаффера

1.3. Налоговая система РФ, ее структура и принципы построения

Налоговая система – это взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения.

В соответствии с Налоговым кодексом РФ к существенным условиям налогообложения в РФ относятся:

1. Виды налогов и сборов, взимаемых в РФ,

2. Основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов

3. Принципы установления, введения в действие и прекращения действия ранее веденных налогов и сборов,

4. Права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах,

5. Формы и методы налогового контроля,

6. Ответственность за совершение налоговых правонарушений,

7. Порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Действующая в настоящее время в РФ система налоговых отношений базируется на следующих принципах (законодательных началах):

1. Признание всеобщности и равенства налогообложения,

2. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога,

3. Налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев,

4. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала,

5. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными,

6. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав,

7. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ,

8. При установлении налогов должны быть определены все элементы налогообложения,

9. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Существует следующая классификация налогов:

По видам различают следующие группы налогов:

1. федеральные;

2. региональные;

3. местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относят, например, НДС, акцизы, налог на доходы физических лиц (НДФЛ).

Региональными являются налоги, установленные НК РФ и законами субъектов РФ и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. При установлении регионального налога законодательными органами субъектов РФ определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, формы отчетности по данному региональному налогу, а также налоговые льготы и их основания для использования налогоплательщиком. Иные элементы налогообложения устанавливаются НК РФ. В эту группу налогов входят налог на имущество организаций, транспортный налог и пр.

. К местным налогам относятся налоги, установленные НК РФ и нормативными правовыми актами представительных органов местного самоуправления. Они вводятся в действие нормативными Правовыми актами представительских органов местного самоуправления и обязательны к уплате на территории соответствующих территориальных образований. К данной группе налогов относят земельный налог, налог на имущество физических лиц.

По форме взимания различают налоги:

1.прямые;

2.косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. Поэтому при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. В эту группу налогов входят, например, налог на прибыль организаций, страховые платежи.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога является потребитель. Эти налоги переносят реальное налоговое бремя на конечного потребителя. Продавец товара в этом случае выступает в качестве посредника между государством и фактическим носителем налога. Примером косвенного налогообложения могут служить НДС, акцизы.

В зависимости от субъекта налогообложения выделяют три группы налогов:

1. налоги, плательщиками которых являются физические лица (НДФЛ, налог на имущество физических лиц);

2. налоги, плательщиками которых являются организации (налог прибыль организаций, налог на имущество организаций);

3. на налоги, плательщиками которых являются физические лица и организации (транспортный налог, земельный налог).

По источнику, за счет которого организации уплачивают налоги, различают следующие налоги:

1. налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (акцизы, НДС);

2. налоги, относимые на расходы организации (земельный налог, страховые платежи);

3. налоги, уплачиваемые за счет прибыли (налог на прибыль организации).

По степени обложения выделяют три группы налогов:

1. прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К данной группе налогов относят, например, налог на имущество, преходящее в порядке дарения;

Date: 2015-06-11; view: 439; Нарушение авторских прав