Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ деятельности предприятия

|

|

Еще несколько лет назад фирм, занимающихся остеклением балконов и лоджий, производством отделочных работ было буквально единицы, особенно в Бурятии. Пять лет назад все из существующих сегодня на рынке фирм только начали создаваться и внедряться на рынок. Сегодня этих фирм большое количество, и очень известных, и не очень. Вот только некоторые, присутствующие на рынке Республики Бурятия: ООО «Вертикаль», ООО «Витраж», ООО «ЕвроПласт», ООО «Завод окон» и др., и между ними, естественно, существует очень жесткая конкуренция. Анализировать конкурентоспособность каждой фирмы не является возможным. Можно произвести оценку конкурентоспособности ООО «Вертикаль» с самой известными на рынке фирмами – ООО «Завод окон», «Окна Века».

Оценка конкурентоспособности начинается с определения цели исследования - нам необходимо определить положение данного товара в ряду аналогичных, то достаточно провести их прямое сравнение по важнейшим параметрам.

Независимо от целей исследования, основой оценки конкурентоспособности является изучение рыночных условий, которое должно проводиться постоянно, как до начала разработки новой продукции, так и в ходе ее реализации. Задача стоит в выделении той группы факторов, которые влияют на формирование спроса в определенном секторе рынка:

- рассматриваются изменения в требованиях постоянных заказчиков продукции;

- рассматриваются сферы возможного использования продукции;

- анализируется круг постоянных покупателей.

На конкурентоспособность фирм, занимающихся остеклением балконов и витражей, влияют следующие параметры: сезонность, качество, надежность, стабильность работы, стаж работы рынке, т.е. известность фирмы и цена комплектующих.

Сильные позиции местных предприятий во многом обусловлены и дороговизной логистики. Будучи не в силах обеспечить бизнесу большой географический охват, они вынуждены энергично развиваться на территории Республики Бурятия.

В свою очередь, для расчета комплексного показателя качества сформируем список параметров оценки конкурентоспособности. Основа для списка параметров – концепция «4Р» (Продукт, Цена, Каналы сбыта, Продвижение на рынке). Параметры сформируем по группам:

1. Продукт – качество, ассортимент, уровень сервиса.

2. Цена – уровень цены, условия оплаты, виды скидок, процент скидки.

3. Каналы сбыта - степень охвата рынка, регионы сбыта, интенсивность каналов сбыта.

4. Продвижение на рынке – каналы рекламы, бюджет трейд-маркетинга, бюджет рекламы.

Для оценки конкурентоспособности компании «Вертикаль» возьмем еще двух участников отрасли производства и реализации замороженных полуфабрикатов:

1. Конкурент федерального уровня – компания «Окна Века» - один из крупнейших производитель и игроков рынка в России.

2. Конкурент регионального уровня – компания «Завод Окон».

Воспользуемся для анализа стандартной системой экспертных оценок – шакала от 1 до 5, при условии «5» - наиболее высокая оценка, высокий уровень развития параметра, «1» - минимальная оценка, низкий уровень развития параметра.

Воспользуемся методикой расчета комплексного и интегрального показателей качества. Используя имеющиеся экспертные данные оценок каждого из установленных параметров, занесем результаты экспертных оценок, весовые коэффициенты всех параметров и расчеты показателей качества в таблицу.

Таблица 2.2

Оценка конкурентоспособности компании ООО «Вертикаль»

| Параметры оценки | Компании | |||

| Вертикаль | Окна Века | Завод окон | Весовой коэффициент | |

| "1Р" - продукт | ||||

| Качество | 0,15 | |||

| Ассортимент | 0,12 | |||

| Уровень сервиса | 0,04 | |||

| "2Р" - цена |

Продолжение таблицы 2.2

| Уровень цен | 0,11 | |||

| Условия оплаты | 0,03 | |||

| Виды скидок | 0,02 | |||

| Процент скидки | 0,04 | |||

| "3Р" - каналы сбыта | ||||

| Степень охвата рынка | 0,10 | |||

| Регионы сбыта | 0,10 | |||

| Интенсивность каналов сбыта | 0,08 | |||

| "4Р" - продвижение на рынке | ||||

| Каналы рекламы | 0,03 | |||

| Бюджет трейд-маркетинга | 0,05 | |||

| Бюджет рекламы | 0,10 | |||

| Сумма значений рейтингов |

Таким образом, результаты оценки конкурентоспособности показали практически равное преимущество по качеству двух фирм – ООО «Вертикаль» и ООО «Окна Века» над производителем ООО «Завод окон».

Определим перспективы развития ООО «Вертикаль» на рынке Республики Бурятия. ООО «Вертикаль» устойчиво функционирует на рынке, развивается, увеличивая свою прибыль, ассортимент предлагаемой продукции, повышает качество, происходит непрерывный процесс модернизации предприятия.

Проведем анализ сбыта и реализации продукции и услуг ООО «Вертикаль» заключает с потребителями договор на обслуживание, данный договор предусматривает ответственность сторон, порядок и условия расчетов, требования, предъявляемые к работе.

В 2013 году ООО «Вертикаль» планирует выступать подрядчиком по государственному контракту на выполнение подрядных работ для государственных нужд, заключать договора с юридическими и физическими лицами. ООО «Вертикаль» в 2013 году не планирует принимать участие на рынке экспорта услуг.

Проведем анализ состояния и эффективности использования имущества предприятия.

Таблица 2.3

Анализ структуры имущества, находящегося в распоряжении предприятия

| Показатель, тыс. руб. | |||

| Основные средства | 340,5 | 427,5 | 557,5 |

| Запасы | 2303,5 | 3318,5 | 4818,5 |

| НДС | |||

| Дебиторская задолженность | |||

| Денежные средства и денежные эквиваленты | 691,5 |

Из таблицы 2.3 анализа структуры имущества, находящегося в распоряжении ООО «Вертикаль» можно сделать вывод о том, что за анализируемый период увеличилась стоимость имущества, это может свидетельствовать об расширении деятельности общества.

Рассчитаем показатели, характеризующие, насколько эффективно предприятие использует свои средства.

Исходные данные для расчета частных показателей деловой активности представлены в таблице 2.4.

Таблица 2.4

Исходные данные показателей деловой активности предприятия

| Показатель, тыс. руб. | |||

| Выручка | |||

| Среднегодовая стоимость дебиторской задолженности |

Продолжение таблицы 2.4

| Среднегодовая стоимость материально – производственных запасов | 2303,5 | 3318,5 | 4818,5 |

| Среднегодовая стоимость основных средств | 340,5 | 427,5 | 557,5 |

| Собственный капитал предприятия |

Рассчитаем частные показатели деловой активности на основе данных таблицы 2.4.

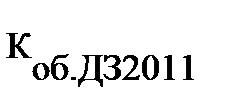

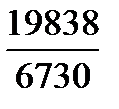

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем за анализируемый период дебиторская задолженность превращалась в денежные средства. Оптимальное значение не установлено. Рост в динамике рассматривается как положительная тенденция.

=

=  *100%,

*100%,

где - коэффициент оборачиваемости дебиторской задолженности,

В – выручка,

- дебиторская задолженность.

- дебиторская задолженность.

=

=  *100= 149,70%,

*100= 149,70%,

=

=  *100 = 294,77%,

*100 = 294,77%,

=

=  *100 = 423,10%.

*100 = 423,10%.

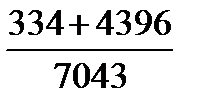

Коэффициент оборачиваемости дебиторской задолженности в 2011г. увеличился на 145% за счет значительного увеличения выручки на 13257 тыс. руб., в 2012 г. коэффициент по сравнению с 2011 г. увеличился на 128,33 за счет увеличения выручки на 17331 тыс. руб.

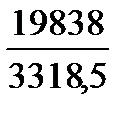

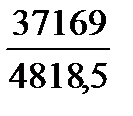

2) Коэффициент оборачиваемости материально-производственных запасов

=

=  *100%,

*100%,

где  - среднегодовая стоимость материально – производственных запасов.

- среднегодовая стоимость материально – производственных запасов.

=

=  *100 = 285,70 %,

*100 = 285,70 %,

=

=  = 597,80 %,

= 597,80 %,

=

=  = 771,38%.

= 771,38%.

Коэффициент оборачиваемости материально – производственных запасов увеличился в 2011г в 2 раза за счет резкого увеличения выручки и незначительного роста среднегодовой стоимости материально – производственных запасов, это же и послужило причиной роста коэффициент в 2012г. коэффициента на 173,58 %.

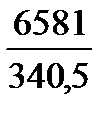

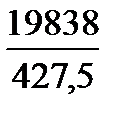

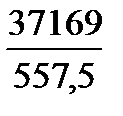

3) Коэффициент оборачиваемости основных средств равен фондоотдаче.

=

=  *100%,

*100%,

где  - среднегодовая стоимость основных средств.

- среднегодовая стоимость основных средств.

=

=  = 1932,75 %,

= 1932,75 %,

=

=  = 4640,47%,

= 4640,47%,

=

=  = 6667,09%.

= 6667,09%.

Проанализировав данные расчеты можно сделать вывод, что произошло резкое увеличение значения данного коэффициента. Показатель 2011г увеличился в 2,4 раза по отношению к 2010г, что вызвано резким увеличением выручки и незначительным увеличением среднегодовой стоимости основных средств. В 2012 году данный коэффициент так же увеличился. Такие высокие значения данного коэффициента можно объяснить тем, что в ООО «Вертикаль» преобладает ручной труд в остеклении балконов, установки жалюзи, рольставни, в производстве отделочных работ.

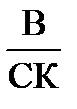

4) Коэффициент оборачиваемости собственного капитала

=

=  * 100%,

* 100%,

где СК – собственный капитал.

Этот показатель характеризует деятельность предприятия с различных сторон.

С коммерческой точки зрения: низкая оборачиваемость собственного капитала будет свидетельствовать о снижении объемов продаж.

С финансовой стороны показывает количество оборотов собственного капитала.

С экономической точки зрения характеризует эффективность функционирования предприятия.

=

=  *100 = 1982,23 %,

*100 = 1982,23 %,

=

=  *100 = 3033,33 %,

*100 = 3033,33 %,

=

=  *100 = 3702,09 %.

*100 = 3702,09 %.

Можно сделать вывод, что в 2011г и в 2012г наблюдается увеличение данного коэффициента, в 2011 г - на 1051,10 %, в 2012г по сравнению с 2011г – 668,76 %, это увеличение произошло опять же за счет резкого увеличения выручки и незначительного роста стоимости собственного капитала. Можно сделать вывод, что ООО «Вертикаль» за анализируемый период функционирует эффективно.

Анализ эффективности использования основных фондов

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка.

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения.

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в м2; для рабочих машин - число единиц, вид и возраст и т.п.

Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства. Различают балансовую, первоначальную, восстановительную, остаточную, а также ликвидационную стоимость основных фондов.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

При оценке по первоначальной стоимости учитываются фактические затраты на момент создания или приобретения основных фондов в ценах на момент приобретения. Она рассчитывается по формуле:

Фп = Зо + Зт + Зм,

где Зо — стоимость приобретенного оборудования,

Зт — затраты на транспортировку оборудования,

Зм — стоимость монтажа или строительных работ.

Оценка основных фондов по первоначальной стоимости необходима для знания суммы затраченных средств предприятием.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.).

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

Таблица 2.5

Наличие, движение и структура основных средств в 2012 году

| Группа основных средств | Наличие на начало 2012г | Поступило за 2012г | Выбыло в 2012г | Наличие на конец года | ||||

| Тыс. руб | % | Тыс. руб | % | Тыс. руб | % | Тыс. руб | % | |

| Машины и оборудование: Силовые машины | 21,50 | 19,60 | - | - | 23,08 | |||

| Рабочие машины | 17,85 | 3,53 | - | - | 14,15 | |||

| Измерительные приборы | 21,30 | 11,77 | 12,86 | 18,46 | ||||

| Вычислительная техника | 17,85 | 14,12 | 22,85 | 15,85 | ||||

| Инструменты | 21,50 | 50,98 | 64,29 | 28,46 | ||||

| Всего основных средств |

Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей:

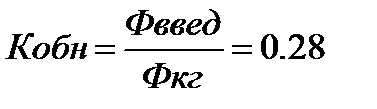

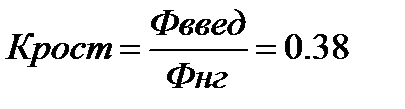

1. Коэффициент обновления основных фондов за определенный период:

0,39

0,39

где Кобн - коэффициент обновления;

Фввед - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Фкг – стоимость основных фондов на конец периода.

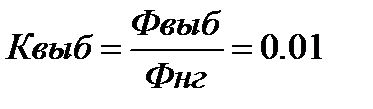

2. Коэффициент выбытия основных фондов за определенный период:

0,15

0,15

где Квыб - коэффициент выбытия;

Фвыб - стоимость выбывающих основных фондов за определенный период;

Фнг – стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов за определенный период:

0,54

0,54

где К прироста - коэффициент прироста;

Ф введ - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Ф нг – стоимость основных фондов на начало периода.

Анализ финансовой устойчивости и платежеспособности предприятия

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала предприятия в процессе его кругооборота и способность субъекта хозяйствования к самофинансированию на фиксированный момент времени. Анализ финансового состояния делится на экспресс-анализ и детализированный анализ финансового состояния.

Экспресс-анализ – первый взгляд на отчетность предприятия.

Детализированный анализ финансового состояния включает следующие блоки:

анализ финансовой устойчивости предприятия;

анализ ликвидности и платежеспособности;

анализ рентабельности;

анализ деловой активности и т.д.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохраняя равновесие своих активов и пассивов в изменяющихся внутренней и внешней среде, гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Показатели финансовой устойчивости рассчитываются по форме №1бухгалтерской отчетности. В таблице 6 приведены исходные данные для расчета показателей.

Таблица 2.6

Исходные данные для расчета показателей финансовой устойчивости

| Показатель, тыс. руб. | Период | ||

| Собственный капитал | |||

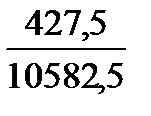

| Валюта баланса | 11236,5 | ||

| Заемный капитал | 10582,5 | ||

| Собственные оборотные средства | 8,5 | 226,5 |

Рассчитаем коэффициент мобильности, коэффициенты финансовой автономии, финансовой зависимости и финансового риска в таблице 2.7.

Таблица 2.7

Показатели финансовой устойчивости ООО «Вертикаль»

| Показатель | Рекомендуемое значение | Абс.изменение 2011 -2010 (+,-) | Абс.изменение (+,-) 2012-2011 | |||

| Коэффициент финансовой автономии (независимости) | 0,6 | 0,05 | 0,06 | 0,01 | 0,07 | 0,01 |

| Коэффициент финансовой зависимости | 0,4 | 0,95 | 0,94 | - 0,01 | 0,93 | - 0,01 |

Коэффициент финансовой автономии (независимости) характеризует долю собственного капитала во всем капитале предприятия. Значение отражает соотношение интересов собственников и кредиторов предприятия. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности, потенциального возникновения денежного дефицита у предприятия. Коэффициент финансовой автономии рассчитывается как отношение собственного капитала к валюте баланса. Коэффициент за анализируемый период ниже рекомендуемого значения. В 2011г. данный показатель увеличился по сравнению с 2010 г. на 0,01%. Рост показателя вызван увеличением доли собственного капитала. В 2012г. Коэффициент увеличился на 0,01% по отношению к 2011г., что о увеличении собственного капитала. Полученные показатели 2010г. и 2011г. ниже рекомендуемого значения, что свидетельствует о низкой доле собственного капитала.

Коэффициент финансовой зависимости показывает долю заемного капитала во всем капитале предприятия и рассчитывается как отношение заемного капитала к валюте баланса. Коэффициент финансовой зависимости за анализируемый период снижается, что говорит об уменьшении доли заемного капитала во всем капитале предприятия. Полученные результаты выше рекомендуемого значения.

Сумма коэффициента финансовой автономии и коэффициент финансовой зависимости равна единице.

Ликвидность баланса – это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства (степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения платежных обязательств).

Ликвидность характеризует как текущее состояние расчетов, так и перспективу.

Платежеспособность характеризует состояние расчетов на определенную дату.

Исходные данные для расчета показателей ликвидности и платежеспособности представлены в таблице 2.8.

Таблица 2.8

Исходные данные для расчета коэффициентов ликвидности

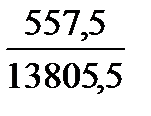

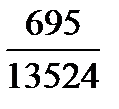

| Показатель, тыс.руб. | Период | ||

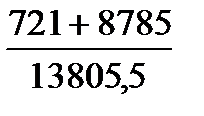

| Денежные средства | 691,5 | ||

| Краткосрочные финансовые вложения | - | - | - |

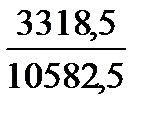

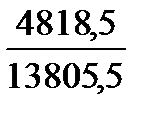

| Текущие пассивы | 10582,5 | 13805,5 | |

| Дебиторская задолженность | |||

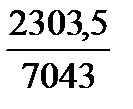

| Запасы | 2303,5 | 3318,5 | 4818,5 |

| Незавершенное производство | - | - | - |

| Расходы будущих периодов | - | - | - |

| Внеоборотные активы | 340,5 | 427,5 | 557,5 |

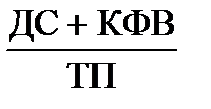

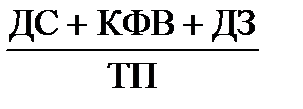

1) Коэффициент абсолютной ликвидности рассчитывается по следующей формуле:

=

=  *100%,

*100%,

где  - коэффициент абсолютной ликвидности,

- коэффициент абсолютной ликвидности,

ДС – денежные средства,

КФВ - краткосрочные финансовые вложения,

ТП - текущие пассивы.

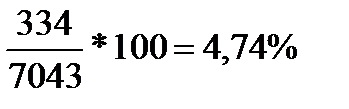

=

=  ,

,

=

=  ,

,

=

=  .

.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов, в виде рыночных ценных бумаг и депозитов, то есть практически абсолютно ликвидными активами.

2) Коэффициент быстро реализуемых активов ( ) рассчитывается по формуле:

) рассчитывается по формуле:

=  *100%,

*100%,

где, ДЗ – дебиторская задолженность

=

=  = 67,16%,

= 67,16%,

=

=  = 70,12%,

= 70,12%,

=

=  = 68,85%.

= 68,85%.

3) Коэффициент медленно-реализуемых активов (  ) можно рассчитать как

) можно рассчитать как

=  *100,

*100,

где З – запасы,

НЗП – незавершенное производство,

РБП – расходы будущих периодов.

=

=  = 32,71%,

= 32,71%,

=

=  = 31,36%,

= 31,36%,

=

=  = 34,90%.

= 34,90%.

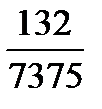

4) Коэффициент трудно реализуемых активов ( ) вычисляется как

) вычисляется как

=

=  *100%,

*100%,

где ВНА – внеоборотные активы

=

=  = 4,83%,

= 4,83%,

=

=  = 4,03%,

= 4,03%,

=

=  = 4,03%.

= 4,03%.

Полученные показатели сведем в таблицу 9 и проанализируем в динамике.

Таблица 2.9

Показатели ликвидности и платежеспособности ООО «Вертикаль»

| Коэффициент | 2010г. | 2011г. | Абс. изменение (+,-) 2011-2010 | 2012г. | Абс. изменение (+,-) 2012-2011 |

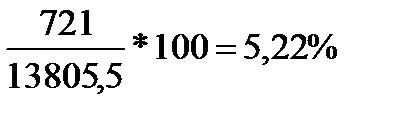

| Коэффициент абсолютной ликвидности | 4,74 | 6,53 | 1,79 | 5,22 | -1,31 |

| Коэффициент быстро реализуемых активов | 67,16 | 70,12 | 2,96 | 68,85 | -1,27 |

| Коэффициент медленно реализуемых активов | 32,71 | 31,36 | -0,81 | 34,90 | 3,54 |

| Коэффициент трудно реализуемых активов | 4,83 | 4,03 | -0,8 | 4,03 |

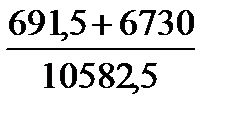

Коэффициент абсолютной ликвидности в 2011г. увеличился по сравнению с 2010г. на 1,79% за счет увеличения денежных средств. Показатель 2012г. по отношению к 2011г. уменьшился на 1,31% за счет незначительного увеличения денежных средств и большого роста текущих пассивов.

Коэффициент быстро реализуемых активов в 2011г. увеличился на 2,96% за счет увеличения денежных средств, дебиторской задолженности, а 2012г. уменьшился на 1,27% за счет большого роста текущих пассивов, незначительного увеличения денежных средств и дебиторской задолженности.

Коэффициент медленно реализуемых активов в 2011г по сравнению с 2010г. снизился на 0,81%, это незначительное снижение за счет значительного роста текущих пассивов и менее быстрого роста стоимости запасов. Данный показатель в 2012г. по сравнению с 2011г. увеличился на 3,54%.

Коэффициент трудно реализуемых активов 2011г. по отношению к 2010г. снизился на 0,8%, так как темпы роста текущих пассивов опередили темпы резко внеоборотных активов. Коэффициент 2012г. по сравнению с 2011г. остался неизменным.

Анализ рентабельности

Рентабельность – отношение эффекта к затратам или ресурсам. Эффект в абсолютном выражении (прибыль).

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности, который может быть исчислен и проанализирован в динамике. Исходные данные для расчета рентабельности представлены в таблице 2.10.

Таблица 2.10

Исходные данные для расчета показателей рентабельности ООО «Вертикаль».

| Показатель, тыс.руб | |||

| Среднегодовая стоимость активов | 11236,5 | ||

| Собственные оборотные средства | 8,5 | 226,5 | |

| Чистая прибыль | |||

| Прибыль от продаж | |||

| Выручка | |||

| Себестоимость (затраты на производство) | |||

| Прочие расходы |

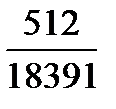

1. Рентабельность всех активов предприятия

=

=  *100%,

*100%,

где Пч – прибыль чистая,

- среднегодовая стоимость активов.

- среднегодовая стоимость активов.

Показывает сколько денежных единиц потребовалось предприятию для получения одной единицы чистой прибыли. Является основным показателем конкурентоспособности предприятия.

=

=  * 100% = 1,78%,

* 100% = 1,78%,

=

=  * 100% = 4,55%,

* 100% = 4,55%,

=

=  *100% = 5,13%.

*100% = 5,13%.

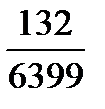

2. Рентабельность продаж отражает влияние на рентабельность продаж всей совокупности доходов и расходов, включая чрезвычайные. Отражает соотношение прибыли от продаж и выручки полученной организацией в отчетном году. Определяет сколько рублей прибыли получено организацией в результате продажи продукции на один рубль выручки.

=

=  * 100%,

* 100%,

где Пп – прибыль от продаж.

=

=  *100 = 2,76%,

*100 = 2,76%,

=

=  *100 = 5,14%,

*100 = 5,14%,

=

=

*100 = 3,36%.

*100 = 3,36%.

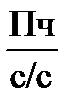

3) Рентабельность издержек по чистой прибыли определяет, сколько рублей чистой прибыли, получено организацией в результате затрат на оказание услуг на один рубль прибыли.

=

=  * 100%,

* 100%,

где Пч – прибыль чистая

с/с – себестоимость.

=

=  *100 = 2,06%,

*100 = 2,06%,

=

=  *100 = 2,78%,

*100 = 2,78%,

=

=  *100 = 1,93%.

*100 = 1,93%.

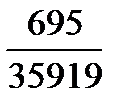

4) Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации.

=

=  * 100%,

* 100%,

где - рентабельность основной деятельности,

Пр – прибыль от реализации,

З - затраты на производство.

=

=  *100 = 2,83%,

*100 = 2,83%,

=

=  *100 = 5,19%,

*100 = 5,19%,

=

=  *100 = 3,36%.

*100 = 3,36%.

Рассчитанные показатели рентабельности сведем в таблицу 2.11 и рассмотрим в динамике.

Таблица 2.11

Показатели рентабельности 2010-2012гг.

| Показатель рентабельности | Абс. изменение 2011-2010 | Абс. Изменение 2012-2011 | |||

| Рентабельность активов | 1,78 | 4,55 | 2,77 | 5,13 | 0,58 |

| Рентабельность продаж | 2,76 | 5,14 | 2,38 | 3,36 | -1,78 |

| Рентабельность издержек | 2,06 | 2,78 | 0,72 | 1,93 | -0,85 |

| Рентабельность основной деятельности | 2,83 | 5,19 | 2,36 | 3,36 | -1,83 |

Рентабельность всех активов предприятия в 2011г. увеличилась на 2,77% по сравнению с 2010г. и 2012г. увеличилась на 0,58%, что связано с увеличением чистой прибыли.

Рентабельность продаж в 2011г. по отношению к 2010г. увеличилась на 2,38%, что вызвано увеличением прибыли от продаж. В 2012г. Наблюдается снижение рентабельности продаж на 1,78% по сравнению с 2011г.

Рентабельность издержек 2011г. больше рентабельности издержек 2010г. на 0,72%, что вызвано с увеличением чистой прибыли. Рентабельность издержек 2012г. по сравнению с 2011г. снизилась на 0,85% за счет резкого увеличения затрат на производство и незначительного роста чистой прибыли.

Рентабельность основной деятельности 2011г. по сравнению с рентабельностью основной деятельности 2010г увеличилась на 2,36% за счет значительного увеличения прибыли. Рентабельность основной деятельности 2012г снизилась на 1,83% за счет резкого увеличения затрат на производство и незначительного роста прибыли от продаж.

Глава 3. Ценовая политика ООО «Вертикаль»

Date: 2015-06-11; view: 660; Нарушение авторских прав