Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Складання кошторису витрат на виробництво

|

|

Мета складання кошторису витрат на виробництво − встановлення всієї суми затрат на виробництво в плановому році. Кошторис виробництва, узагальнюючи поелементні витрати підприємства (про склад яких йшлося вищи), показує їх ресурсну структуру (витрати на матеріали, персонал, основні фонди). Це надзвичайно важливо для аналізу чинників формування і зниження собівартості продукції.

Порядок розробки кошторису витрат на виробництво залежить від розміру підприємства, інформаційного забезпечення процесу планування та його стадії. На стадії прогнозних оцінок величини витрат кошторис можна складати коригуванням фактичних витрат за минулий період. Елементи фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, чисельності персоналу, вартості основних фондів з врахуванням зміни норм витрат ресурсів, цін на них тощо.

Кошторис витрат на виробництво відображає собівартість товарної, валової і реалізованої продукції підприємства.

Собівартість товарної продукції обчислюється на основі елементів витрат, що відображаються в кошторисі, з подальшим їх коригуванням на величину витрат, які не включені у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, позавиробничі витрати, відшкодування втрат від браку), зміну залишків витрат майбутніх періодів. Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва одержується виробнича собівартість товарної продукції. Саме вона разом із сумою позавиробничих витрат становить повну собівартість товарної продукції. Собівартість реалізованої продукції обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції.

Калькулювання собівартості продукції - це процес обмеження собівартості одиниці продукції.

Методи калькулювання − нормативний, параметричний, розрахунково-аналітичний.

Склад окремих статей калькуляції формується таким чином:

1. Стаття «Сировина і матеріали» включає витрати на сировину, основні і допоміжні матеріали, куповані вироби і напівфабрикати, а також транспортно-заготівельні витрати; вартість зворотних відходів віднімається за ціною їх можливого використання чи реалізації.

2. Стаття «Паливо і енергія на технологічні цілі» включає витрати на паливо, електроенергію, пару та ін., які безпосередньо використовуються в технологічному процесі, за нормами витрат, тарифами і цінами.

3. Стаття «Заробітна плата виробничих робітників» містить витрати на оплату праці робітників, безпосередньо зайнятих виготовленням продукції (основна заробітна плата); обчислюється відповідно до трудомісткості технологічних операцій, тарифних ставок або відрядних розцінок; витрати на оплату відпусток, часу виконання державних обов'язків, доплати за виконання додаткових функцій та ін. (додаткова заробітна плата); обчислюється у відсотках до основної.

4. Стаття «Відрахування на соціальні заходи виробничих робітників» включає відрахування на обов'язкове соціальне страхування, пенсійне страхування; встановлюються у відсотках від основної і додаткової заробітної плати.

5. Стаття «Загальновиробничі витрати» містить виробничі накладні витрати на організацію виробництва і управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування; обчислюються шляхом складання кошторису цих витрат на певний період і розподілу їх на одиницю продукції пропорційно основній заробітній платі виробничих робітників.

6. Стаття «Адміністративні витрати» відображає загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства; до них належать витрати на утримання адміністративно-управлінського персоналу, витрати на їх службові відрядження, витрати на утримання основних засобів, інших матеріальних необоротних актів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги), охорона, юридичні, аудиторські, транспортні послуги, поштово-телеграфні, канцелярські витрати та ін.; обчислюються згідно із встановленими нормами, тарифами і цінами.

7. Стаття «Підготовка та освоєння виробництва». містить витрати на освоєння нових підприємств, цехів; підготовку та освоєння нової продукції; підготовчі роботи в добувній промисловості; списуються на продукцію рівними частками за встановлений період їхнього відшкодування.

8. Стаття «Інші виробничі витрати» включає сплату процентів за короткострокові позики банків, оплату робіт із сертифікації та інші витрати, які включаються у собівартість продукції, але не віднесені до перелічених раніше статей.

9. Стаття «Витрати на збут» містить витрати на пакувальні матеріали, транспортування продукції, товарів за умовами договору, витрати на маркетинг та рекламу, витрати на оплату праці і комісійні продавцям, торговим агентам, працівникам відділу збуту, амортизація, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення збуту продукції, товарів, робіт і послуг.

Сума перших восьми статей становить виробничу собівартість продукції; усіх статей - повну собівартість продукції.

На ранніх стадіях розробки нової продукції, коли повністю не сформована нормативна база, не відомі ціни на ресурси і відсутній комплект технічної документації, собівартість продукції може визначатись лише як прогнозна величина. Найбільш розповсюдженими методами таких розрахунків є: метод питомих ваг; бальний; графоаналітичний; кореляційний.

4. Показники собівартості продукції.

Показниками собівартості продукції, що використовуються в господарській практиці, є:

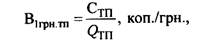

1. Затрати на 1 грн. товарної продукції (В1грн.тп)

де Стп — собівартість всієї товарної продукції підприємства, грн.;

Qтп - обсяг товарної продукції підприємства, грн.

2. Собівартість окремих видів продукції (визначається на основі калькуляцій собівартості окремих видів продукції);

3. Зниження собівартості порівняльної товарної продукції (використовується на підприємствах зі сталим асортиментом продукції):

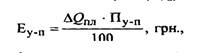

а) зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу.п):

Qпл — приріст обсягу випуску продукції в плановому році, %;

Пe-g- сума умовно-постійних витрат в базовому році, грн.

б) процент зниження затрат на 1 грн. ТП в плановому році порівняно з базовим:

Індексний метод дає можливість врахувати вплив усіх чинників укрупненим способом.

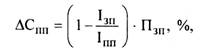

• Зниження собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них:

де І„- індекс зміни норм витрат матеріалів на один виріб;

Іц - індекс зміни цін на одиницю матеріального ресурсу;

Пмз - питома вага матеріальних затрат у собівартості продукції, %.

• Зниження собівартості продукції за рахунок росту продуктивності праці:

де Ізп −- індекс росту середньої заробітної плати;

Іпп − індекс росту продуктивності праці;

Пзп − питома вага заробітної плати в собівартості продукції, %.

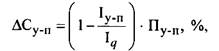

• Зниження собівартості продукції за рахунок зниження умовно-постійних витрат:

де Іу-п - індекс росту умовно-постійних витрат;

Ід - індекс росту обсягу виробництва продукції;

Пу.п - питома вага умовно-постійних затрат у собівартості продукції, %.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу у її структурі. Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори.

СРС:

1. Розрахунок зниження собівартості продукції за відповідними чинниками (технічний рівень виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори.).

2. Методи калькулювання.

Лекція № 8

Тема: Інвестиційна діяльність підприємства

1. Інвестиційна діяльність підприємства.

2. Види інвестицій, їх характеристика.

3. Виробничі інвестиції, їх структура.

4. Оцінка ефективності виробничих інвестиції.

1. Інвестиційна діяльність підприємства.

Інвестиційна діяльність підприємства − це сукупність практичних дій інвесторів та учасників щодо здійснення інвестицій для одержання доходу або прибутку.

Основною метою інвестиційної діяльності є забезпечення ефективного здійснення інвестиційної стратегії підприємства, яка досягається шляхом реалізації таких завдань:

1) досягнення високих темпів економічного розвитку підприємства;

2) максимізація доходів (прибутків) від інвестиційної діяльності;

3) мінімізація інвестиційних ризиків;

4) забезпечення фінансової стійкості та платоспроможності підприємства

Необхідною умовою ефективності інвестиційної діяльності підприємства є розробка його інвестиційної стратегії. Процес її розробки включає:

Ø формування напрямів інвестиційної діяльності, системи довгострокових цілей;

Ø вибір найефективніших шляхів досягнення поставлених цілей.

Формування інвестиційної стратегії підприємства складається з таких етапів:

Визначення часових горизонтів формування інвестиційної стратегії Визначення стратегічних цілей інвестиційної діяльності Вибір найбільш ефективних шляхів реалізації стратегічних цілей інвестиційної діяльності Оцінка розробленої інвестиційної стратегії Офіційна методика оцінки економічної ефективності виробничих інвестицій (капітальних вкладень) передбачає визначення їх загальної (абсолютної) та порівняльної економічної ефективності.

2. Види інвестицій, їх характеристика.

Значну частину у складі ресурсів підприємства становлять інвестиційні ресурси. їх формування, використання і поповнення регулюється чинним законодавством України, зокрема Законом України «Про інвестиційну діяльність».

У цьому законі інвестиції визначаються, як сукупність усіх видів майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

З економічної точки зору інвестиції розглядаються як нагромадження основного й оборотного капіталу. З фінансової точки зору інвестиції − це заморожування ресурсів з метою одержання доходів у майбутньому періоді. З бухгалтерської точки зору інвестиції − це об'єднання зроблених капітальних витрат в одну або кілька статей активів і пасивів балансу.

Інвестиції поділяються на:

Фінансові інвестиції − це використання капіталу для придбання облігацій, акцій, інших цінних паперів, що випускаються державою або підприємствами. В умовах ринкової економіки найбільш поширеним видом фінансових інвестицій є купівля акцій з метою одержання доходу у вигляді дивідендів, хоча також використовується інвестування у спеціальні цільові банківські вклади, депозити та ін.

Реальні інвестиції − це вкладення капіталу у різні сфери народного господарства з метою відтворення реальних матеріальних (будинки, споруди, обладнання, передавальні пристрої) і нематеріальних (технічна, технологічна, науково-практична документація, патенти, ліцензії, ноу-хау) активів підприємства. Такі реальні інвестиції називаються виробничими, оскільки вони спрямовані у виробництво, але частіше їх називають просто капітальними вкладеннями. У складі реальних інвестицій часто виділяють інноваційні та інтелектуальні інвестиції, спрямовані відповідно на вкладення у нововведення або об'єкти інтелектуальної власності.

Прямі інвестиції − це вкладення капіталу в певні об'єкти самим інвестором без участі фінансових посередників;

Непрямі інвестиції передбачають участь в інвестиційному процесі різного роду фінансових установ (банків, фондів) як посередників.

Приватні інвестиції здійснюються окремими особами або фірмами недержавної форми власності.

Державні інвестиції фінансуються з державного або місцевих бюджетів, вони є стабільнішими, ніж приватні, і мають більший термін окупності.

Іноземні інвестиції − це всі види цінностей, що вкладаються іноземними інвесторами в об'єкти інвестиційної діяльності в Україні.

Спільними є інвестиції у вигляді інвестиційних сертифікатів, які випускаються в обіг інвестиційними компаніями, фірмами або фондами.

Зовнішні прямі інвестиції − це вкладення з огляду на функціональну цілеспрямованість капіталу за кордоном, що за величиною становить не менше 10% вартості того чи іншого конкретного проекту, а портфельні - закордонні інвестиції розміром до 10% вартості здійснюваного за їх допомогою капітального проекту.

За терміном вкладення інвестиції поділяються на:

ü короткострокові інвестиції, як правило, здійснюються на термін від декількох місяців до декількох років (близько 3 р.);

ü середньострокові охоплюють термін 3-10 років;

ü довгострокові інвестиції здійснюються на термін більш ніж 10 років.

Існує ще й така класифікація інвестицій:

Ø по натурально-речовинному втіленню інвестиції підрозділяються на матеріальні, нематеріальні фінансові;

Ø за призначенню − прямі, спрямовані на придбання основних і оборотних коштів, і портфельні − для покупки цінних паперів;

Ø за джерелами фінансування − власні (амортизація, прибуток і виторг від реалізації майна) і позикові (кредит, лізинг і ін.);

Ø за походженням − національні й іноземні;

Ø за метою − для одержання прибутку, соціальних або екологічних результатів;

Ø за об'єктом − виробничі і невиробничі;

Ø за напрямком виробничих інвестицій:

− для відновлення основного капіталу,

− для приросту нерухомості й оборотного капіталу,

− для створення нової і підвищення якості продукції, що випускається.

3. Виробничі інвестиції, їх структура.

Виробничі інвестиції (капітальні вкладення) − це кошти, що направляються на розширення відтворення основних фондів та об'єктів соціальної інфраструктури підприємства. Вони складаються із затрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, заміну основних фондів, що вибули.

Розрізняють валові та чисті капітальні вкладення підприємства.

Валові капіталовкладення − це загальна сума ви трат капіталу на просте і розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства.

Чисті капіталовкладення − це витрати капіталу лише на розширене відтворення основних фондів; вони визначаються як різниця між валовими капіталовкладеннями та сумою амортизаційних відрахувань.

Залежно від класифікаційних ознак та напрямів використання капіталовкладень розрізняють таку їх структуру:

• галузеву;

• територіальну;

• технологічну;

• відтворювальну;

• структуру за формами власності.

Галузева структура характеризує розподіл капіталовкладень за галузями і видами виробництв.

Територіальна структура − це співвідношення їх розподілу за економічними районами, областями країни.

Технологічна структура − це співвідношення між основними їх складовими частинами: затратами на будівельно-монтажні роботи, вартістю обладнання, машин і механізмів, іншими капітальними затратами.

Відтворювальна структура капітальних вкладень відображає співвідношення довгострокових витрат на нове будівництво, розширення, реконструкцію і технічне переоснащення, тобто форми відтворення основних фондів; тенденція зміни цієї структури полягає у збільшенні питомої ваги витрат на технічне переоснащення та реконструкцію діючих підприємств.

Структура капітальних затрат за формами власності свідчить про збільшення частки приватних інвестицій в загальному їх обсязі, пов'язане із акціонуванням і приватизацією державних підприємств; хоча в деяких галузях державні інвестиції є домінуючими.

Процес реалізації виробничих інвестицій підприємства здійснюється у сфері його капітального будівництва. Воно є специфічним елементом інфраструктури підприємства.

Капітальне будівництво − це процес створення нових, технічного переоснащення, реконструкції, розширення діючих об'єктів виробничої та соціальної інфраструктури підприємства. Воно характеризується тривалим циклом, складністю споруджуваних об'єктів, великими затратами трудових, матеріальних і фінансових ресурсів.

4. Оцінка ефективності виробничих інвестиції.

Офіційна методика оцінки економічної ефективності виробничих інвестицій (капітальних вкладень) передбачає визначення їх загальної (абсолютної) та порівняльної економічної ефективності.

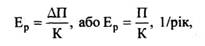

Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі та обчислюється зіставленням величини економічного ефекту з величиною самих затрат. Абсолютну ефективність інвестицій можна оцінити за допомогою показників:

1. Коефіцієнт економічної ефективності капітальних затрат (Ер):

де ∆П − приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащеннями.;

П − загальна сума прибутку для новостворюваних об'єктів, грн.;

К − загальна сума виробничих інвестицій (капіталовкладень), грн.

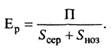

Абсолютну ефективність капітальних затрат можна обчислити також через ефективність використання виробничих фондів:

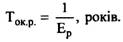

Строк окупності капіталовкладень Токр, який є оберненим показником до Ер

Розрахунковий коефіцієнт економічної ефективності капіталовкладень Ер повинен порівнюватись з нормативним коефіцієнтом Ен, який встановлюється Міністерством економіки України на певний період. Якщо Ер > Ен, то вкладення капіталу вважають доцільним.

Розрахунки порівняльної ефективності капітальних вкладень здійснюють тоді, коли треба вибрати кращий із можливих проектів інвестування виробництва. Показником порівняльної ефективності капітальних вкладень є мінімум приведених витрат

де Сі - собівартість річного випуску продукції по і-му варіанту капіталовкладень, грн.;

Кі - капіталовкладення по і-му варіанту, грн.;

Зприв можуть визначатись і в розрахунку на одиницю продукції.

Той проект вважається найкращим з економічної точки зору, при якому сума приведених витрат є мінімальною.

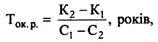

Розрахунковий строк окупності додаткових капіталовкладень (Ток.р) по певному варіанту обчислюється:

де К1, К2 - сума капіталовкладень по першому і другому варіантах, грн.;

С1, С2 - собівартість річного випуску продукції по першому і другому варіантах, грн.

Якщо варіантів більше двох, то кращий з них вибирають шляхом попарного зіставлення зазначених величин. Оскільки процес інвестування є досить тривалим, інвестиційні проекти можуть відрізнятися як термінами реалізації, так і розподілом коштів за роками здійснення капіталовкладень. У такому випадку економічну ефективність капітальних вкладень визначають з урахуванням чинника часу, тобто приведення різночасових капітальних вкладень до одного періоду (найчастіше, першого року інвестування). Приведення капітальних вкладень до певного року здійснюють за допомогою коефіцієнта приведення капітальних вкладень (а):

де К - норматив приведення різночасових витрат (ставка дисконту);

t - кількість років, що відділяють затрати і результати даного року від початку розрахункового.

Якщо капітальні вкладення мають місце до розрахункового року, вони приводяться до нього шляхом множення на а:

де Кг - капітальні витрати у 1-ому році їх освоєння, грн.;

Т - загальний термін реалізації інвестиційного проекту, років.

Якщо капіталовкладення здійснюють після розрахункового року, вони приводяться до нього шляхом ділення на а:

Кприв визначають по кожному із можливих варіантів розподілу капіталовкладень за роками і найкращим вважається той варіант, в якому Кприв є мінімальним.

Система оцінки економічної ефективності виробничих інвестицій повинна базуватись на таких принципах:

1. повернення інвестованих коштів має оцінюватись на основі величини грошового потоку;

2. приведення до теперішньої вартості як суми інвестицій, так і грошового потоку;

3. для оцінки різних інвестиційних проектів слід використовувати диференційовану дисконтну ставку (ставка відсотка), причому вона повинна змінюватись залежно від мети цієї оцінки.

Грошовий потік − це сума чистого доходу підприємства та амортизаційних відрахувань.

Ставка дисконту − це процентна ставка, що характеризує норму прибутку, на який щорічно розраховує інвестор.

Найважливішими показниками оцінки економічної ефективності виробничих інвестицій з врахуванням зазначених принципів є:

1. Чиста дисконтована (теперішня) вартість. Рішення про прийнятність інвестиційного проекту може бути позитивним у тому випадку, коли ЧДВ > 0. Цей показник може використовуватись як критерій доцільності реалізації інвестицій взагалі і для визначення порівняльної ефективності інвестиційних проектів.

2. Індекс дохідності інвестицій (Ід):

;

;

За умови різночасності здійснення капіталовкладень їх треба також приводити до теперішньої вартості.

де Дмн. – значення дисконтного множника:

де R − ставка дисконту, %;

і − рік, за який рахується дисконтний множник: і1=1, і2 =2 і т.д.

3.Внутрішня норма рентабельності інвестицій − це така дисконтна ставка, за якої суми початкових інвестицій і теперішньої вартості грошових потоків є однаковими, тобто ЧДВ = 0. Розрахунковий показник ВНР має бути не

нижчим за граничну ставку, прийнятну для підприємства.

4. Період окупності інвестицій (Ток)

де ГП - середньорічна величина грошового потоку за певний період, грн.

Для короткострокових інвестицій період вимірюється в місяцях, для довгострокових - в роках.

Основні чинники підвищення ефективності виробничих інвестицій:

Ø поліпшення відтворювальної структури виробничих інвестицій;

Ø вдосконалення технологічної структури капіталовкладень;

Ø вдосконалення механізму підготовки проектної документації та кошторисів будівельно-монтажних робіт;

Ø скорочення тривалості інвестиційного циклу;

Ø впровадження економічних методів управління інвестиційними процесами на підприємстві

СРС:

1. Джерела фінансування капітальних вкладень.

2. Методи зниження інвестиційних ризиків.

Date: 2015-07-17; view: 913; Нарушение авторских прав