Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою

|

|

, або,

, або,  де ТОБ - тривалість одного обороту, днів, Д — дні періоду.

де ТОБ - тривалість одного обороту, днів, Д — дні періоду.

Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

де. RОК — рентабельність оборотних коштів, %; ПР — прибуток від реалізації продукції, грн.

де. RОК — рентабельність оборотних коштів, %; ПР — прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватись по всіх оборотних коштах, що беруть участь в обороті, та за окремими їх елементами. Зміну оборотності оборотних коштів виявляють через порівняння фактичних показників з плановими або показниками за попередній період. Порівнюючи показники оборотності оборотних коштів, виявляють прискорення її чи сповільнення.

33. Джерела формування оборотних фондів. Джерела утворення оборотних засобів — це фінансові ресурси за рахунок яких вони формуються.

Оборотні засоби підприємства формуються з різноманітних джерел до яких належать власні та прирівняні до них засоби, питома вага яких в загальній сумі всіх джерел становить приблизно 97%, і джерела позичених засобів (приблизно 3-5%).

Під час створення кожній організації виділяються оборотні засоби з державного бюджету або за рахунок прибутку інших організацій. В процесі роботи додаткова потреба в оборотних засобах покривається, як правило, за рахунок власних фінансових ресурсами, основним з яких є прибуток.

Велике значення в джерелах формування оборотних засобів підприємства відіграють прирівнювані до власних фінансові кошти, до яких належать стійкі пасиви.

Стійкі пасиви — це засоби, що юридичне не належать підприємству, але постійно перебувають у господарському обігу і використовуються фірмами.. До них належать:•мінімальна заборгованість підприємства по резерву майбутніх платежів, тобто витрати, що належать до витрат виробництва, але які не застосовуються для безпосереднього виготовлення продукції •стійка перехідна заборгованість постачальникам по акцентованих розрахункових документах;•мінімальна заборгованість за заробітною платою та відрахування на соціальне страхування;•залишки амортизаційних відрахувань на запаси матеріалів для капітального ремонту, виконаного господарським способом;•кошти підприємства, що покриваються кредитом банку та авансами замовників;•тимчасово вільні засоби спеціальних фондів Раціональне використання власних та позичених засобів дає змогу підприємствам не звертати особливої уваги на тимчасові труднощі і більш ефективно використовувати оборотні засоби підприємств.

34. Трудові ресурси підприємства. Сутність, класифікація. Трудові ресурси — це всі працюючи на підприємстві громадяни, які вкладають свою працю, фізичні та розумові здібності, знання, практичні навички у виробничо-фінансову діяльність для виконання місії підприємства та досягнення його цілей. Класифікація персоналу:1) за характером участі в господарській діяльності: виробничий;невиробничий; 2) за виконуваними функціями:

персонал управління: - керівники;- спеціалісти (працівники, які мають необхідну спеціальну підготовку та займаються інженерно-технічними, економічними, комерційними та іншими спеціальними роботами);- службовці (працівники, які виконують суто технічні функції з оформлення документації, обліку та контролю, з господарського обслуговування); торгово-оперативний персонал;допоміжний персонал;

3) залежно від напряму спеціальної підготовки персонал розподіляється за професіями та спеціальностями. Професія – вид трудової діяльності, здійснення якої потребує відповідного комплексу спеціальних знань та практичних навичок.

Спеціальність ( спеціалізація) – це більш вузький різновид трудової діяльності в межах певної професії. 4) залежно від кваліфікаційного рівня персонал поділяється: спеціалісти вищої та середньої кваліфікації; спеціалісти-практики; висококваліфіковані; кваліфіковані; малокваліфіковані; некваліфіковані. Кваліфікація – сукупність спеціальних знань та практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій певної складності. Конкретний рівень кваліфікації працівників підприємства визначається за допомогою тарифно-кваліфікаційних довідників (характеристик).

5) за статтю та віком: чоловіки до 30 років;чоловіки від 30 до 60 років;жінки до 30 років; жінки від 30 до 55 років; 6) за стажем роботи: до 1 року; від 1 до 3 років;від 3 до 10 років;понад 10 років; 7) залежно від відношення до власності даного підприємства: співвласники; наймані працівники; 8) залежно від характеру трудових відношень: постійні (основне місце роботи, сумісники);тимчасові (за угодою, контрактом).

Основною метою управління трудовими ресурсами є забезпечення мінімізації витрат підприємства на формування та утримання трудових ресурсів та максимізація результатів від їх використання.

Завдання управління трудовими ресурсами: формування чисельності та складу працівників підприємства, які відповідають специфіці його діяльності та здатні забезпечувати реалізацію завдань з його розвитку;вибір найбільш ефективних форм залучення трудових ресурсів на підприємство;створення необхідних організаційних та економічних умов для поєднання економічних інтересів працівників з інтересами підприємства та його власників; забезпечення високих та сталих темпів зростання продуктивності та ефективності праці; пошук та застосування ефективних форм мотивації та матеріального стимулювання персоналу.

35. Продуктивність праці: сутність, методи вимірювання і фактори зростання. Продуктивність праці — це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю робочого часу, або кількістю часу, витраченого на одиницю продукції. Тобто вона показує співвідношення обсягу вироблених матеріальних або нематеріальних благ та кількості затраченої на це праці. Зростання продуктивності праці означає збільшення кількості продукції, виробленої за одиницю часу, або економію робочого часу, витраченого на одиницю продукції. Рівень продуктивності праці характеризується показником виробітку, який показує кількість продукції, що вироблена за одиницю часу. Оберненим до виробітку є показник трудомісткості. Розрізняють натуральний, трудовий і вартісний (грошовий) методи.

Сутність натурального методу полягає в тому, що обсяг виробленої продукції і продуктивність праці розраховуються в натуральних одиницях (штуках, тоннах, метрах). Цей метод має широке застосування на підприємстві: на робочих місцях, у бригадах, на окремих дільницях тих галузей, які виробляють однорідну продукцію (електроенергетика, видобувні галузі промисловості). (Недоліки цього методу: має обмежене застосування, не враховує якості продукції, не можна врахувати змін обсягу незавершеного виробництва, яке в деяких галузях має велику частку в загальному обсязі продукції (будівництво, суднобудівництво та ін.). Трудовий метод найчастіше використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг виробленої продукції або виконаних робіт визначається в нормо-годинах, після чого його відносять до фактично відпрацьованого часу. За науково обґрунтованих і на певний період незмінних норм цей метод достатньо точно характеризує зміни продуктивності праці, використовується для оцінки рівня продуктивності праці на певних виробництвах, де виготовляється різнорідна продукція та напівфабрикати.

Трудовий метод має обмежене застосування, оскільки він потребує стабільних норм праці, що суперечить необхідності перегляду норм у процесі здійснення організаційно-технічних заходів. вартісний (грошовий), який ґрунтується на використанні вартісних показників обсягу продукції (валова, товарна продукція, нормативна вартість обробки, чиста, нормативно-чиста й умовно-чиста продукція, валовий дохід). Продуктивність праці за цим методом розраховується як відношення вартості виробленої продукції до затрат праці на її виробництво або середньооблікової чисельності працівників підприємства чи структурних підрозділів Перевага вартісного методу полягає в можливості порівняння різнорідної продукції з витратами на її виготовлення як на окремому підприємстві або в галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування й обліку як на галузевому, так і на територіальному рівнях.

36. Оплата праці персоналу підприємств а. Оплата праці (заробітна плата) — грошовий вираз вартості і ціни робочої сили, який виступає у формі будь-якого заробітку, виплаченого власником підприємства працівникові за виконану роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства, установи, організації і максимальним розміром не обмежується. Заробітна плата складається з основної і додаткової оплати праці. Основна заробітна плата нараховується за виконану роботу за тарифними ставками, відрядними розцінками чи посадовими окладами і не залежить від результатів господарської діяльності підприємства. Вона включає такі виплати: оплату за фактично відпрацьовані людино-години, доплати за суміщення професій, за багатоверстатне обслуговування, за класність, виплату міжроз-рядної різниці, персональні надбавки, доплати за роботу в нічний час, доплату незвільненим бригадирам за керівництво бригадою, за навчання учнів, доплати відрядникам у зв'язку зі змінами умов роботи, оплату простоїв не з вини працівника. Додаткова заробітна плата — це складова заробітної плати працівників, до якої включають витрати на оплату праці, не пов'язані з виплатами за фактично відпрацьований час. Нараховують додаткову заробітну плату залежно від досягнутих і запланованих показників, умов виробництва, кваліфікації виконавців. Додаткова заробітна плата включає окремі види преміювання, винагороди та інші види заохочення, визначені Положенням з оплати праці підприємства. Розміри додаткової заробітної плати залежать від результатів господарської діяльності та виплат за рахунок власних коштів (прибутку) підприємств. Джерелом додаткової оплати праці є фонд матеріального стимулювання, який створюється за рахунок прибутку. Розмір останнього не може бути гарантованим і змінюється зі зміною результатів господарської діяльності підприємства. Заробітна плата виконує низку функцій.1) Функція забезпечення матеріального стимулювання працівників,2) Відтворювальну функцію,3) Соціальна функція,4) Облікова функція. Залежно від того, що є основою визначення розміру заробітку -обсяг виконаної роботи (продукції) чи відпрацьований час, виділяють дві основні форми заробітної плати: відрядну й погодинну. Відрядна заробітна плата нараховується у визначеному розмірі за кожну одиницю виконаної роботи чи виробленої продукції, вираженої в натуральних одиницях виміру (штуках, кілограмах, метрах тощо). При застосуванні відрядної форми оплати праці розмір заробітної плати залежить від кількості та якості виконаної роботи чи виробленої продукції. Тому вона застосовується в галузях, де можна визначити обсяг виконаної роботи чи виробленої продукції окремим працівником. Погодинна форма заробітної плати. Погодинна заробітна плата виражає залежність між її розміром та кількістю відпрацьованого часу працівником. Вона впроваджується при оплаті праці адміністративно-управлінського й обслуговуючого персоналу, що працює за ненормова-ним робочим днем, робіт, які важко чи недоцільно нормувати, коли відсутні можливості здійснювати облік обсягу виконаної чи виробленої продукції, а також у тих випадках, коли необхідно забезпечити не кількість, а високу якість роботи або коли виробіток залежить не від виконавця, а від технології виробничого процесу (наприклад, при переведенні виробництва на індустріальну основу шляхом автоматизації), якщо темпи і продуктивність праці визначаються рухом конвеєра. Залежно від терміну, за який нараховується заробіток, погодинна оплата поділяється на власне погодинну, позмінну (поденну) й помісячну. Погодинна оплата праці включає просту погодинну й погодинно-преміальну системи нарахування заробітної плати.

37.Витрати підприємства: економічний зміст, класифікація, можливість управління. Витрати -це грошова оцінка вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво та реалізацію продукції за певний період. Як видно з визначення, витрати характеризуються: 1) грошовою оцінкою ресурсів, забезпечуючи принцип вимірювання різних видів ресурсів; 2) цільовою установкою (пов'язаною з виробництвом і збутом продукції в цілому або з якоюсь із стадій цього процесу); 3) певним періодом, тобто віднесенням на продукцію за даний період часу. Відзначимо ще одну властивість витрат: якщо витрати не залучені у виробництво і не списані (не повністю списані) на певну продукцію, то вони перетворюються на запаси сировини, матеріалів, запаси в незавершеному виробництві, запаси готової продукції тощо. Витрати мають властивість бути запасомісткими і належать до активу підприємства. Класифікація витрат підприємства та їх склад:

| вид витрат | Склад витрат |

| 1. Операційні | 1)Витрати, пов'язанні з наданням організації активів у тимчасове користування за певну плату.2)Витрати, пов'язанні з наданням прав за певну плату, виникаючих з патентів на винахід, промислові зразки й інших видів інтелектуальної власності.3)Витрати, пов'язанні з участю в статутному капіталі інших організацій.4)Витрати, пов'язанні з продажем, вибуттям і іншим списанням основних засобів та інших активів, відмінних від грошових засобів, товарів, продукції. 5)Проценти, які виплачуються організацією за користування грошовими засобами (кредитами, позиками). Витрати, пов'язанні з оплатою послуг, які здійснюють кредитні організації. Інші операційні витрати |

| 2. Фінансові | 1)Штрафи, пеня, неустойка за порушення умов договору, відшкодовування збитків, спричинених організацією. Збитки минулих років, які визнані в звітному році. Сума дебіторської заборгованості, за якою вийшов термін позовної давності, інших боргів, нереальних для повернення. Курсова різниця. 2)Сума оцінки активів (за винятком поза оборотних активів). Інші позареалізаційні витрати |

| 3. Звичайні | Витрати на закупівлю сировини, матеріалів, товарів та їхніх матеріально-технічних запасів (МТЗ). Витрати з переробки МТЗ для цілей виробництва продукції, виконання робіт і надання послуг та їх продажу (перепродажу) товарів (витрати з утримання й експлуатації основних засобів та інших поза оборотних активів, а також з підтримки їх у робочому вигляді, комерційні витрати, управлінські витрати тощо). Витрати з оплати праці. Відрахування до страхового фонду. Амортизаційні відрахування |

| 4. Надзвичайні | Витрати, пов'язанні з надзвичайними обставинними (стихійні лиха, пожежі, аварії тощо) |

38. Поняття і види собівартості. Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції. В більш узагальненому вигляді собівартість можна визначити як грошовий вираз величини ресурсів, використаних з конкретною метою. Виокремлюють такі види собівартості:а) залежно від часу формування затрат: — планова;— фактична;— нормативна;— кошторисна; б) виходячи із місця формування затрат: — цехова;— виробнича;— повна; в) залежно від тривалості розрахункового періоду: — місячна;— квартальна;— річна; г) за складом продукції: — товарна;— валова;— реалізована;— незавершене виробництво; ґ) за ступенем охоплення підприємств: — індивідуальна;— галузева. Надамо визначення основних видів собівартості. Планова собівартість виготовленої продукції являє собою прогноз величини витрат певної господарчої організації на виготовлення конкретної продукції. Фактична собівартість продукції — це сума витрат, здійснених конкретною господарчою організацією в ході виготовлення продукції за умов, що склалися на виробництві. Кошторисна собівартість визначається господарчою організацією під час складання необхідного комплексу проектних документів за кошторисними нормами та цінами, які діють на момент її розрахунку.

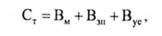

Для економічного оцінювання варіантів техніки та вибору найефективнішого з них розраховується насамперед технологічна собівартість, яку можна представити як суму витрат цеху, що безпосередньо пов'язані з виконанням технологічних операцій. Цей вид собівартості розраховують за такою формулою:

де Вм — вартість сировини і матеріалів; В,,, — основна та додаткова заробітна плата; Вуе — витрати на експлуатацію та утримання устаткування. Цехова собівартість складається з усіх витрат цеху на виробництво певного виду продукції. Вона розраховується за формулою

де Вм — вартість сировини і матеріалів; В,,, — основна та додаткова заробітна плата; Вуе — витрати на експлуатацію та утримання устаткування. Цехова собівартість складається з усіх витрат цеху на виробництво певного виду продукції. Вона розраховується за формулою

де Вм — вартість сировини і матеріалів;Впов — поворотні відходи виробництва;Внвв — вартість напівфабрикатів власного виробництва;Впк — вартість покупних комплектуючих;Вп — витрати на паливо для технологічних цілей;Ве — витрати на енергію для технологічних цілей;Взо — основна заробітна плата;Взд — додаткова заробітна плата;Bсп — відрахування на соціальні потреби;Вів — витрати на відтворення інструменту;Вус — витрати на утримання і експлуатацію устаткування;Внп — витрати на розробку та освоєння нової продукції;Вц— інші цехові витрати;Вб — втрати від браку. Отже, виробнича собівартість — це сума всіх виробничих витрат, а повна собівартість — це сума виробничої собівартості і невиробничих витрат.

де Вм — вартість сировини і матеріалів;Впов — поворотні відходи виробництва;Внвв — вартість напівфабрикатів власного виробництва;Впк — вартість покупних комплектуючих;Вп — витрати на паливо для технологічних цілей;Ве — витрати на енергію для технологічних цілей;Взо — основна заробітна плата;Взд — додаткова заробітна плата;Bсп — відрахування на соціальні потреби;Вів — витрати на відтворення інструменту;Вус — витрати на утримання і експлуатацію устаткування;Внп — витрати на розробку та освоєння нової продукції;Вц— інші цехові витрати;Вб — втрати від браку. Отже, виробнича собівартість — це сума всіх виробничих витрат, а повна собівартість — це сума виробничої собівартості і невиробничих витрат.

39.Калькулювання собівартості продукції. Калькулювання - це система розрахунків, за допомогою яких визначається собівартість усієї проданої продукції та її частин, собівартість конкретних видів виробів, сума витрат окремих підрозділів підприємства на виробництво та продаж продукції. Процес калькулювання собівартості продукції включає розмежування витрат на виробництво між закінченою продукцією й незавершеним виробництвом; розрахунок витрат на забраковану продукцію; оцінювання відходів виробництва і побічної продукції; визначення суми витрат, яка належать до готових виробів; розподіл витрат між видами продукції; розрахунок собівартості одиниці продукції. Калькуляція собівартості необхідна для визначення ціни одиниці продукції, порівняння витрат підприємства з результатами його виробничо-господарської діяльності, визначення рівня ефективності роботи підприємства тощо. Об'єктами калькуляції залежно від особливостей продукції, яка випускається, та характеру технологічного процесу можуть бути:технологічний переділ;деталеоперація;деталь; складальна одиниця (вузол). виріб у цілому;замовлення на виготовлення декількох виробів; Процес калькуляції собівартості продукції складається з наступних основних етапів: 1)Вибір об'єктів калькуляції.2)Визначення повноти калькуляції собівартості продукції.3)Формування системи обліку, що забезпечує калькуляцію собівартості продукції.4)Розподіл операційних витрат по виробництву і реалізації продукції на прямі і непрямі їхні види.5)Віднесення прямих операційних витрат на конкретні види продукції.6)Розподіл непрямих операційних витрат по конкретних видах продукції.7)Визначення суми виробничої або повної собівартості продукції.

40.Техніко – економічні чинники зниження собівартості. Намагаючись створити поточні або майбутні вигоди, підприємство має докладати певних зусиль, щоб мінімізувати витрати, необхідні для досягнення економічних вигід. Витрати відіграють важливу роль як ступінь ефективності. Тенденції в динаміці витрат протягом часу та показники змін результатів діяльності можуть стати важливим інструментом оцінки ефективності рішення щодо безперервного удосконалення виробництва. Скорочення величини витрат, потрібних для реалізації цілей підприємства, означає, що діяльність підприємства стала ефективнішою. Різновиди техніко-економічних чинників, які впливають на рівень собівартості продукції, такі: - матеріально-технічні: механізація й автоматизація виробництва; заміна діючих технічних засобів на прогресивніші; модернізація устаткування; впровадження прогресивних технологічних процесів; застосування економічних видів сировинних і матеріальних ресурсів;- організаційні: удосконалення управління та організації виробництва і праці; створення раціональних структур управління; структурні зрушення у виробництві: зміна структури асортименту продукції;- зміна обсягів виробництва: відносне зменшення поточних витрат (стосовно обсягів виробництва).

41. Економічний зміст, функції та види цін. Ціна - це грошовий вираз вартості товару, тобто кількість грошей, що сплачується або одержується за одиницю товару або послуги. Ціна відображає споживчі властивості товару, купівельну спроможність грошової одиниці, ступінь конкуренції, рівень державного контролю, тощо.

В умовах ринкової економіки ціна виконує наступні функції: 1) обліково-аналітична - забезпечує облік результатів господарювання та їх прогнозування;2) стимулююча - сприяє раціональному використанню обмежених ресурсів, науково-технічному прогресу, оновленню асортименту;3) розподільча - впливає на розподіл ресурсів, доходів та фінансів у суспільстві;4) регулююча - здійснюється збалансування між окремими виробництвами, попитом і пропозицією. Залежно від особливостей процесу купівлі-продажу товару та галузі економіки, вирізняють наступні головні види цін: - світові ціни - ціни, зі якими реалізуються товари на світовому ринку, визначаються рівнем цін країни-експортера, цінами бірж та аукціонів, цінами провідних виробників світу;- гуртові (відпускні) ціни - ціни, за якими державні та приватні підприємства розраховуються між собою або з гуртовими посередниками за великі партії товару;- закупівельні ціни - ціни, за якими сільськогосподарські виробники продають свою продукцію державним, переробним, торгівельним підприємствам;- кошторисні ціни - ціни та розцінки, які використовуються для визначення розрахункової вартості нового будівництва, реконструкції будівель та споруд;- роздрібні ціни - ціни, за якими здійснюється продаж товарів населенню торгівельними підприємствами, встановлюються ними самостійно;- транспортні тарифи - плата за перевезення пасажирів та вантажів, яка сплачується транспортним підприємствам;- тарифи на платні послуги - розмір оплати різноманітних послуг, що виконуються підприємствами.

Ціноутворення та цінова політика. Цінова політика - сукупність економічних та організаційних заходів, спрямованих на досягнення за допомогою цін високих результатів підприємницької діяльності, виходячи з цілей ціноутворення (одержання високого прибутку, забезпечення сталого збуту та ін). іна є складовою загальної економічної й соціальної політики держави та забезпечує рівні економічні умови і стимули для розвитку всіх форм власності, економічної самостійності підприємств, позитивно впливає на збалансування ринку засобів виробництва, товарів і послуг та сприяє підвищенню якості продукції. За результатами опрацьованих джерел, нами було визначено, що серед підходів до встановлення ціни на підприємстві можна виділити наступні проблемні фактори, пов’язані із ціноутворенням: 1) необхідність володіння інформацією. Це означає, що при прийнятті рішень щодо встановлення цін необхідно аналізувати такі види інформації: про ринок у цілому, про конкуренцію на ринку, про ціни, про урядову політику, про виробництво і витрати, про обсяги збуту товарів і прибутку. 2) встановлення цін на нові товари (яких ще не було на ринку). Ця складність зумовлена наступними аспектами:по-перше, необхідністю завоювання ринку для нового товару, отримання на ньому певної частки і визнання споживачем. Головною задачею є виявити приховані за будь-яким товаром потреби споживача і продавати не властивості товару, а вигоду від нього;по-друге, обмеженістю достовірної інформації про ринок нового товару, його випробування покупцем, оскільки поява цього товару на ринку — справа майбутнього. Відносно висока частка ризику в оцінці початкової інформації; по-третє, певною складністю прогнозування майбутньої кон’юнктури ринку і сприйняття ним нового товару. Також дуже важко є передбачити як вплине, позитивно чи негативно, на споживача реклама чи інші маркетингові заходи.3) жорстка конкуренція. При її наявності, викликає необхідність зниження цін на продукцію або використання інших конкурентних переваг, що може бути досягнуто тільки за умови розробки адекватного сучасним умовам господарювання економічного механізму формування цінової політики підприємства. Для того, щоб визначити ціни на продукт або послугу відповідно до конкурентної ситуації на ринку, слід проаналізувати, як покупці сприймають всі ринкові пропозиції, зокрема які якісні характеристики товару або послуги стимулюють їх придбання. Володіючи цими знаннями можна встановити такі відпускні ціни, які відображатимуть конкурентні переваги.4) попит.Інколи назва цього фактора ціноутворення звучить в іншій інтерпретації-споживачі, що абсолютно справедливо, оскільки саме від того, чи буде прийнята споживчими та чи інша ціна на товар, залежить і обсяг продажу, і врешті-решт, економічні результати діяльності фірми. Характеристиками споживача, що впливають на ціни є чутливість до цін, яка є різною в різних сегментах споживачів і залежить від цінності товару для споживача, споживчих характеристик, престижності товару, уподобань, а також поінформованість споживачів щодо наявності на ринку товарів-замінників, можливості зіставляти товари тощо. При аналізі попиту покупців і факторів, що впливають на нього, необхідно використовувати системний підхід. До того ж, даний аналіз повинен носити постійний, систематичний характер. Створення інформаційної бази для аналізу попиту покупців на основі системного підходу є основою оцінки цінової еластичності попиту в умовах маркетингової орієнтації підприємств.

Date: 2015-07-17; view: 805; Нарушение авторских прав