Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Амортизація: економічний зміст, методи нарахування

|

|

Амортизація - це систематичний розподіл вартості необоротних активів, що амортизується(первісна мінус ліквідаційна вартість)упродовж строку їх корисного використання(експлуатації).

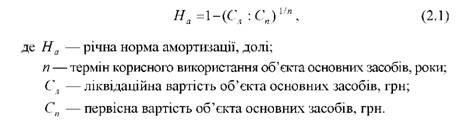

Нарахування амортизації (зносу) регламентується П(С)БО №7, за яким амортизація – це систематичне розподілення вартості основних засобів, яка амортизується протягом строку їх корисного використання (експлуатації). Нарахування амортизації основних засобів робиться такими методами: прямолінійний;виробничий;зменшення залишкової вартості;прискореного зменшення залишкової вартості;кумулятивний;

Економічна сутність амортизації та зносу. Зміст амортизаційної політики підприємства та держави складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації. Це досягається в процесі оптимізації розподілу та перерозподілу національного доходу як на мікроекономічному, так і на макроекономічному рівні, тобто на рівні підприємств та на загальнодержавному рівні.На макроекономічному рівні фінанси підприємств забезпечують формування фінансових ресурсів країничерез бюджет та позабюджетні фонди.

На мікроекономічному рівні під фінансовими ресурсами слід розуміти грошові кошти, що є у розпорядженні підприємств.

Прямолінійний метод При використанні прямолінійного метода вартість об'єкта основних засобів, що амортизується, списується однаковими частинами впродовж всього періоду його використання (експлуатації).Річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний термін використання об'єкта основних засобів:Місячна сума амортизації визначається діленням річної суми амортизації на 12 місяців. Метод зменшення залишкової вартості Суть даного методу полягає у визначенні річної суми амортизації об'єкта основних засобів виходячи із залишкової вартості такого об'єкта на початок звітного року. Річна сума амортизаційних відрахувань визначається шляхом множення залишкової вартості об'єкта основних засобів на початок звітного року або первинної вартості на дату початку нарахування амортизації на норму річної амортизації.Норму річної амортизації підприємство визначає самостійно за наступною формулою:

Метод прискореного зменшення залишкової вартості Цей метод є різновидом метода зменшення залишкової вартості. При цьому методі річна сума амортизації визначається виходячи із залишкової вартості об'єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації по введених протягом року об'єктах і подвоєної річної норми амортизації, обчисленої виходячи з терміну корисного використання об'єкта.Норма амортизації в даному випадку розраховується аналогічно нормі амортизації при використанні прямолінійного метода нарахування амортизації, тобто використовується подвоєна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. Кумулятивний метод

Метод прискореного зменшення залишкової вартості Цей метод є різновидом метода зменшення залишкової вартості. При цьому методі річна сума амортизації визначається виходячи із залишкової вартості об'єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації по введених протягом року об'єктах і подвоєної річної норми амортизації, обчисленої виходячи з терміну корисного використання об'єкта.Норма амортизації в даному випадку розраховується аналогічно нормі амортизації при використанні прямолінійного метода нарахування амортизації, тобто використовується подвоєна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. Кумулятивний метод

Річна сума амортизації за цим методом визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнта.Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця терміну корисного використання об'єкту основних засобів, на суму чисел років його корисного Виробничий метод Для окремих видів основних засобів нарахування амортизації здійснюється на підставі сумарного обсягу виробництва продукції (робіт, послуг) від об'єкта за весь період його експлуатації у відповідних одиницях вимірювання (одиницях виготовленої продукції, відпрацьованому часі, кілометрах пробігу і ін.).Виробнича норма амортизації обчислюється співвідношенням вартості об'єкта основних засобів і передбачуваного (очікуваного) підприємством обсягу продукції (робіт, послуг) за весь термін корисного використання такого об'єкта основних засобів. Як вже наголошувалося, вартістю об'єкта основних засобів, що амортизується, є первинна вартість, зменшена на його ліквідаційну вартість.

використання.

30.Показники використання основних фондів.

Показники використання основних виробничих фондів переважно поділяються на дві великі групи: натуральні; вартісні.

Іноді додатково виокремлюють ще одну групу показників — умовно–натуральні. До натуральних показників належить продуктивність на одиницю часу роботи устаткування, машини чи механізму. Така продуктивність називається технологічною і вимірюється в натуральних одиницях (шт./рік; км/рік; т/рік). Вона заноситься в технічний паспорт основного фонду. Натуральні показники використання основних виробничих фондів є найбільш вірогідними, але вони не дають змоги реально оцінити ступінь використання основних фондів різних видів. Так, неможливо порівняти продуктивність доменної печі та металорізального верстата. З метою усунення таких незручностей на деяких підприємствах застосовують умовнонатуральні показники. Їх сутність полягає в тому, що продуктивність устаткування, яке має на підприємстві найбільшу питому вагу, беруть за базову. На її основі спочатку розраховують індекси зведення, а потім, з урахуванням цих індексів — продуктивність іншого устаткування. У результаті отримують продуктивність в умовно–натуральних одиницях.

Натуральні та умовно–натуральні показники використання основних виробничих фондів застосовують для активної їх частини. Проте визначити в натуральних одиницях продуктивність будинків, споруд тощо майже неможливо. З огляду на це для визначення ефективності використання всіх основних фондів застосовують вартісні показники.

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:1) узагальнюючі;2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять: - фондовіддачу;- фондомісткість;- фондоозброєність праці;- рентабельність основних фондів;- коефіцієнт введення основних виробничих фондів;- коефіцієнт вибуття основних виробничих фондів. Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

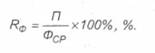

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

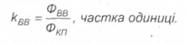

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою):

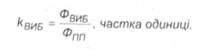

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

Date: 2015-07-17; view: 1200; Нарушение авторских прав