Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Курсова робота. З дисципліни «економіка і організація хімічних виробництв»

|

|

з дисципліни «Економіка і організація хімічних виробництв»

Тема роботи:

ВИЗНАЧЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА А

Варіант № 15

Виконав студент факультету ТС, групи 4-ТС-55

(підпис)

Керівник: доцент Тищенко Т.І. ________________

(підпис)

Дніпропетровськ 2014

ЗМІСТ

Вступ

Сторінки

1.Ресурси підприємства

1.1.Основні фонди підприємства

1.2.Оборотні кошти підприємства

1.3.Кадри та оплата праці

2.Витрати виробництва

3.Фінансові показники

Висновки

Список літератури

ВСТУП

Хімічна промисловість - комплексна галузь, яка визначає, поряд з машинобудуванням, рівень НТП, що забезпечує всі галузі народного господарства хімічними технологіями і матеріалами, зокрема новими, прогресивними і виробляє товари масового народного споживання.

Хімічна промисловість є однією з провідних галузей важкої індустрії, є науково-технічною та матеріальною базою хімізації народного господарства і грає винятково важливу роль у розвитку продуктивних сил, зміцненню обороноздатності держави та в забезпеченні життєвих потреб суспільства. Вона об'єднує цілий комплекс галузей виробництва, дозволяє вирішити технічні, технологічні та економічні проблеми, створювати нові матеріали. Хімічна промисловість включає виробництво декількох тисяч різних видів продукції.

Значення хімічної промисловості виражається в прогресивній хімізації усього народногосподарського комплексу: розширюється виробництво цінних промислових продуктів; відбувається заміна дорогого і дефіцитного сировини більш дешевим і поширеним; проводиться комплексне використання сировини; уловлюються і утилізуються багато виробничі відходи, у тому числі шкідливі в екологічному відношенні. На базі комплексного використання різноманітного сировини та утилізації виробничих відходів хімічна індустрія утворює складну систему зв'язків з багатьма галузями промисловості. Продукцію цієї галузі народного господарства можна підрозділити на предмети виробничого призначення і предмети тривалого або короткочасного особистого користування. Споживачі продукції хімічної промисловості знаходяться у всіх сферах народного господарства.

Якісно новий рівень підготовки спеціалістів являється неодмінною умовою прискорення НТП, інтенсифікації народного господарства і підвищення його ефективності.

Науковими дослідниками в області термодинаміки та фізичної хімії силікатів і тугоплавких матеріалів закладений міцний фундамент, на якому базується сучасна технологія виробництва будівельної і технічної кераміки, створені умови для розширення сфери виробництва і застосування керамічних матеріалів, підвищення їх ролі в народному господарстві.

Загальні тенденції розвитку керамічної промисловості – високі темпи росту виробництва, підвищення якості продукції, організація випуску нових ефективних видів виробів багатофункціонального призначення і використання більш потужного сучасного устаткування.

В умовах інтенсивного розвитку народного господарства велике значення має економічне використання матеріальних і паливо-енергетичних ресурсів, особливо в такій енерго- і ресурсоємній галузі, як виробництво будівельної кераміки. Одним із важливих факторів економіки являється впровадження у виробництво попутних продуктів вугільної, хімічної промисловості.

1. Ресурси підприємства

Вихідні дані:

Обсяг виробництва продукції за рік –340 тис. т.

Ціна одиниці продукції – 1145 грн/т.

Середньорічна вартість обігових коштів – 16360 тис. грн.

Середньорічна вартість основних фондів – 157000 тис. грн., в тому числі:

Будинки, спорудження і передавальні пристрої – 70650 тис. грн.

Автотранспорт, прилади, інструменти – 9420 тис. грн.

Силове та робоче обладнання – 62800 тис. грн.

ЕОМ та інші машини автоматичної обробки інформації – 14475,6 тис. грн.

Час роботи обладнання:

Ефективний – 17500 годин/рік.

Фактичний – 17100 годин/рік.

Середня годинна продуктивність одиниці обладнання:

Планова – 25 т/год.

Фактична – 22,8 т/год.

Неявки за хворобою – 8

Чергові та додаткові відпустки – 26

Виконання державних обов’язків – 3

Необхідна чисельність у зміну:

Основні робітники виробництва – 153 чол.

Робітники по утриманню та обслуговуванню обладнання – 28 чол.

Робітники з ремонтного обладнання (ремонтна група) – 28 чол.

Допоміжні робітники (загальноцехові) – 29 чол.

Фахівці – 5 чол.

Службовці – 6 чол.

1. Основні фонди підприємства

В цьому розділі розраховуємо провідні економічні показники використання основних фондів підприємства та дані заносимо до таблиці 1.

- Коефіцієнт екстенсивного використання обладнання – показник, який характеризує використання обладнання в часі:

, (1.1.1)

, (1.1.1)

де Тф – фактичний час роботи обладнання, годин/рік;

Теф – ефективний час роботи обладнання, годин/рік;

=0,98

=0,98

- Коефіцієнт інтенсивної роботи обладнання – показник, який характеризує навантаження обладнання:

, (1.1.2)

, (1.1.2)

де Пф – фактична продуктивність обладнання, т/год.;

Ппл – планова продуктивність обладнання, т/год.;

.

.

- Коефіцієнт інтегральної роботи обладнання – показник, який характеризує використання обладнання в часі і за потужністю:

, (1.1.3)

, (1.1.3)

.

.

- Резерв потужності:

, (1.1.4)

, (1.1.4)

0,11

0,11

- Фондовіддача – показник випуску продукції, який припадає на 1 грн. вартості основних фондів:

, (1.1.5)

, (1.1.5)

де ТП – вартість основної продукції, тис. грн.;

F – вартість основних фондів, тис. грн.;

.

.

- Фондоємність – показник частки вартості основних фондів, яка припадає на кожну гривню продукції, що випускається:

, (1.1.6)

, (1.1.6)

.

.

- Фондоозброєність – показник, який характеризує скільки основних виробничих фондів припадає на 1 працівника підприємства:

, (1.1.7)

, (1.1.7)

де F – вартість основних фондів, тис. грн.;

Чпвп – чисельність промислово-виробничого персоналу, чол.;

тис.грн./чол..

тис.грн./чол..

- Сума амортизації основних виробничих фондів:

, (1.1.8)

, (1.1.8)

де NA – норма амортизації відповідно до діючого законодавства, %;

(По 1 групі ОВФ норма амортизації становить 7%, по 2 групі ОВФ – 20%, по 3 групі ОВФ – 20%, по 4 групі ОВФ – 25%);

А 1 = тис. грн.,

А 2 = тис. грн.,

А 3 = тис. грн.,

А 4 = тис. грн..

Річна сума амортизації дорівнює сумі амортизації всіх груп основних виробничих фондів.

, (1.1.9)

, (1.1.9)

А= тис. грн..

Таблиця 1.1 – Показники ефективності використання основних фондів підприємства

| Показники | Одиниці виміру | Абсолютне значення |

| 1. Коефіцієнт екстенсивної роботи обладнання | - | |

| 2. Коефіцієнт інтенсивної роботи обладнання | - | |

| 3. Коефіцієнт інтегральної роботи обладнання | - | |

| 4. Резерв потужності (Рп) | - | |

| 5. Фондовіддача (Фв) | грн./грн. | |

| 6. Фондоємність (Фє) | грн./грн. | |

| 7. Фондоозброєність (Фозб) | грн./чол. | |

| 9. Річна сума амортизації, в тому числі: | тис. грн. | |

| - група 1 | тис. грн. | |

| - група 2 | тис. грн. | |

| - група 3 | тис. грн. | |

| - група 4 | тис. грн. |

2.2. Оборотні кошти підприємства

Поряд з основними фондами для роботи підприємства має велике значення наявність оптимальної величини оборотних коштів.

Ефективність використання оборотних коштів вимірюється показниками їх обертання. Під обертанням оборотних коштів мається на увазі тривалість послідовного проходження окремих стадій виробництва і обертання.

Виділяють такі показники обертання оборотних коштів:

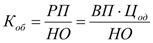

- Коефіцієнт оборотності – це вартість реалізованої продукції (виручка від реалізації) за певний період, поділена на середній залишок оборотних коштів за той же період:

, (2.1)

, (2.1)

де РП – обсяг реалізованої продукції, тис. грн.;

ВП – випуск продукції в натуральному вимірі, тис. т/рік;

Цод – ціна одиниці продукції, грн./т.;

НО – норматив оборотних коштів, тис. грн.;

.

.

- Тривалість одного обороту:

, (2.2)

, (2.2)

де t – кількість днів за аналізований період. Приймаємо 360 днів (умовно за рік тільки для оборотних коштів);

днів.

днів.

- Коефіцієнт завантаження оборотних коштів – показник, який характеризує середній залишок оборотних коштів на 1 гривню виручки від реалізації:

, (2.3)

, (2.3)

.

.

Таблиця 2.2 – Показники ефективності використання обігових коштів підприємства

| Показники | Од. вим. | Абс. Знач. |

| Коефіцієнт оборотності | разів/рік | 23,80 |

| Тривалість одного обороту | Днів | |

| Коефіцієнт завантаження оборотних коштів | - | 0,042 |

2.3. Кадри та оплата праці

Кадри або трудові ресурси підприємства – це сукупність робітників різних професійних кваліфікаційних груп, зайнятих на підприємстві, які складають його обліковий склад.

На підприємстві встановлено режим роботи у три зміни по 8 годин.

Для виконання розрахунку чисельності використовуємо дані балансу робочого часу одного середньооблікового робітника.

Таблиця 2.2 – Баланс робочого часу

| Показник | Безперервне виробництво, 4 бригади, зміна 8 годин | |

| Дні | Години | |

| 1.Календарний фонд часу, | ||

| - відпочинкові | ||

| - святкові | ||

| 2.Номінальний фонд часу | ||

| Невиходи, разом | ||

| - неявки за хворобою | ||

| - чергові та додаткові відпустки | ||

| - виконання державних обов’язків | ||

| 3.Ефективний фонд часу |

Ефективний фонд часу визначаємо як різницю номінального часу і невиходів на роботу за всіма причинами.6999

Тэфект =Тном – 37

Тэфект =274 – 37=237

На підставі даних балансу робочого часу визначаємо коефіцієнт облікового складу, тобто переходу від штатної чисельності до облікової. Він передбачає необхідний резерв на підміну робітників під час їх відсутності на робочому місці з поважних причин.

, (2.4)

, (2.4)

де Тном – номінальний фонд часу, дні;

Тефект – ефективний фонд часу, дні;

.

.

Чисельність персоналу цеху визначається виходячи з особливостей обслуговування техніки, організації праці і виробництва, обраної структури керування.

- Наявна чисельність робітників на добу (людей) визначається виходячи з наявної чисельності у зміну і числа робочих змін протягом доби:

, (2.5)

, (2.5)

де Чдн – чисельність робітників на добу, чол.;

Чзм – чисельність робітників у зміну, чол.;

n – чисельність змін протягом доби;

- Чисельність основних робітників на добу:

чол.,

чол.,

- Чисельність робітників по утриманню та обслуговуванню обладнання (чергова група) на добу:

чол.,

чол.,

- Чисельність робітників з ремонту (ремонтна група) на добу:

чол.,

чол.,

- Чисельність допоміжних робітників (загальноцехові) на добу:

чол..

чол..

- Штатна чисельність складається з наявної чисельності робітників на добу та чисельності робітників підмінної бригади, причому чисельність робітників підмінної бригади рівна чисельності робітників однієї зміни:

, (2.6)

, (2.6)

де Чдн – чисельність робітників на добу, чол.;

Чпідм – чисельність робітників підмінної бригади, чол.;

чол.,

чол.,

чол.,

чол.,

чол.,

чол.,

чол..

чол..

- Облікова чисельність:

, (2.7)

, (2.7)

де Ко – коефіцієнт облікового складу;

Чшт – штатна чисельність робітників, чол.;

чол.,

чол.,

чол.,

чол.,

чол.,

чол.,

чол..

чол..

Таблиця 2.4 – Розрахунок чисельності робочих цеху

| № п/п | Назва груп і професій робітників | Наявна кількість людей | Чисельність робітників підмінної бригади, чол. | Штатна чисельність робітників, чол. | Коефіцієнт облікового складу | Облікова чисельність, чол. | |

| у зміну | на добу | ||||||

| 1. | Основні робітники виробництва | 1,15 | |||||

| 2. | Робітники по утриманню та обслуговуванню обладнання (чергова група) | 1,15 | |||||

| 3. | Робітники з ремонту обладнання (ремонтна група) | 1,15 | |||||

| 4. | Допоміжні робітники (загальноцехові) | 1,15 | |||||

| Разом робітників: | --- |

Чисельність керівників, фахівців і службовців цеху визначаються з урахуванням режиму роботи:

- керівники - одна зміна на добу;

- фахівці і службовці – три зміни на добу.

- Облікова (штатна) чисельність керівників, фахівців та службовців:

, (2.8)

, (2.8)

де Чзм – чисельність робітників у зміну, чол.;

Чпідм – чисельність робітників підмінної бригади, чол.;

n – чисельність змін протягом доби;

Ко – коефіцієнт облікового складу;

- Облікова чисельність фахівців:

чол.,

чол.,

- Облікова чисельність службовців:

чол..

чол..

Таблиця 2.5 – Штатний розклад керівників, фахівців і службовців

| № п/п | Категорія персоналу і найменування професій (посад) | Необхідна чисельність у зміну, чол. | Режим роботи (змін на добу) | Підмінна бригада, чол. | Облікова чисельність, чол. |

| 1. | Керівники | --- | |||

| 2. | Фахівці | - | |||

| 3. | Службовці | - | |||

| Всього: | --- |

- Чисельність промислово-виробничого персоналу(Чпвп) складається з чисельності робітників (Чр), керівників, фахівців і службовців(Чкфс):

, (2.9)

, (2.9)

де Чпвп – середньооблікова чисельність промислово-виробничого персоналу, чол.;

Чр – чисельність робітників, чол.;

Чкфс – чисельність керівників, фахівців та службовців, чол.;

чол..

чол..

Розрахунок річного фонду заробітної плати (грн./рік) здійснюється за професійними групами працівників, виходячи із середньомісячної заробітної плати.

- Фонд заробітної плати для окремої професійно-кваліфікаційної групи працівників визначаємо за формулою:

, (2.10)

, (2.10)

де ЗПсрміс – середньомісячна заробітна плата конкретної професійно-кваліфікаційної групи працівників, грн./місяць;

Чоб – облікова чисельність працівників даної професійно-кваліфікаційної групи, чол.;

Т – тривалість періоду, за який працівникам даної професійно-кваліфікаційної групи нараховується заробітна плата, місяці;

- Фонд заробітної плати основних робітників виробництва:

грн./рік,

грн./рік,

- Фонд заробітної плати робітників по утриманню та обслуговуванню обладнання (чергова група):

грн./рік,

грн./рік,

- Фонд заробітної плати робітників з ремонту обладнання (ремонтна група):

грн./рік,

грн./рік,

- Фонд заробітної плати допоміжних робітників (загальноцехові):

грн./рік,

грн./рік,

- Фонд заробітної плати керівників:

грн./рік,

грн./рік,

- Фонд заробітної плати фахівців:

грн./рік,

грн./рік,

- Фонд заробітної плати службовців:

грн./рік.

грн./рік.

Таблиця 2.6 – Розрахунок річного фонду заробітної платні робочих

| Групи персоналу і професії | Середньомісячна зарплата, грн./міс | Облікова чисельність, чол. | Місяців за рік | Річний фонд зарплати, грн./рік |

| Основні робітники виробництва | ||||

| Робітники по утриманню та обслуговуванню обладнання (чергова група) | ||||

| Робітники з ремонту обладнання (ремонтна група) | ||||

| Допоміжні робітники (загальноцехові) | ||||

| Всього: |

Таблиця 2.7 – Розрахунок річного фонду заробітної платні керівників, фахівців та службовців

| Групи персоналу і професії | Середньомісячна зарплата, грн./міс | Облікова чисельність, чол. | Місяців за рік | Річний фонд зарплати, грн./рік |

| Керівники: | ||||

| Фахівці: | ||||

| Службовці: | ||||

| Всього: |

- Фонд оплати праці на підприємстві складається з фонду заробітної плати робітників(ФЗПр), керівників, фахівців і службовців(ФЗПкфс):

, (2.11)

, (2.11)

де ФЗПр – фонд заробітної плати робітників, грн./рік;

ФЗПкфс – фонд заробітної плати керівників, фахівців та службовців, грн./рік;

грн./рік.

грн./рік.

- Після розрахунку фонду оплати праці підприємства визначають середню заробітну плату за місяць:

, (2.12)

, (2.12)

де ФЗПпвп – фонд оплати праці на підприємстві, грн./рік;

Чпвп – середньооблікова чисельність промислово-виробничого персоналу, чол.;

грн./міс.

грн./міс.

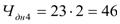

Ефективність використання трудових ресурсів підприємства характеризує продуктивність праці, яка визначається кількістю продукції, що виробляється за одиницю робочого часу, або витратами праці на одиницю виробленої продукції.

Основним показником продуктивності праці на рівні підприємства є показники виробітку, які розраховуються за формулами:

- Продуктивність праці в натуральному виразі:

, (2.13)

, (2.13)

де ВП – кількість продукції в натуральному вимірі, т;

Чпвп – середньооблікова чисельність промислово-виробничого персоналу, чол.;

т/чол..

т/чол..

- Продуктивність праці у вартісному виразі:

, (2.14)

, (2.14)

де Цод – ціна одиниці продукції, грн./т;

грн./чол..

грн./чол..

Таблиця 2.8 – Основні показники ефективності праці

| Показники | Одиниці виміру | Абсолютні значення |

| 1. Чисельність ПВП | чол. | |

| 2. Фонд оплати праці ПВП | грн./рік | |

| 3. Середня заробітна плата за місяць | грн./місяць | 189,23 |

| 4. Продуктивність праці: | ||

| - в натуральному виразі | т/чол. | 393,16 |

| - у вартісному виразі | грн./чол. | 467863,24 |

3. Витрати виробництва

В цьому розділі на підставі наведеної в таблиці інформації ми доповнюємо та виконуємо розрахунок собівартості продукції підприємства на весь випуск та одиницю продукції.

Статті 1-7 розраховуємо за вихідними даними таблиці 9:

- Витрати сировини та матеріалів:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

т.,

т.,

сума (на річний випуск)

грн..

грн..

- Витрати на допоміжні матеріали:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

т.,

т.,

сума (на річний випуск)

грн..

грн..

- Витрати на напівфабрикати:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

т.,

т.,

сума (на річний випуск)

грн..

грн..

- Витрати на електроенергію:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

.,

.,

сума (на річний випуск)

грн..

грн..

- Витрати на паливо:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

т.,

т.,

сума (на річний випуск)

грн..

грн..

- Витрати на воду:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

тис. м3,

тис. м3,

сума (на річний випуск)

грн..

грн..

- Витрати на пару:

сума (на одиницю продукції)

грн.,

грн.,

в натуральному вираженні (на річний випуск)

Гкал,

Гкал,

сума (на річний випуск)

грн..

грн..

Стаття 8 «Заробітна платня основних виробничих робітників» відповідає даним попереднього розрахунку фонді оплати праці основних робітників (таблиця 6).

Стаття 9 «Відрахування від заробітної плати» розраховуємо як 38,86% від статті 8 «Заробітна платня основних виробничих робітників»:

грн..

грн..

Стаття 10 «Витрати на утримання і експлуатацію обладнання»:

а) на амортизацію робочих машин і основного технологічного устаткування, засобів КВП, автоматики та обчислюваної техніки:

тис.грн.

тис.грн.  грн..

грн..

б) на поточний ремонт приймаємо у розмірі 5% від вартості зазначених вище (у пункті «а» статті 10):

грн..

грн..

в) на утримання устаткування приймаємо у розмірі заробітної плати з відрахуваннями (38,86%) ремонтної групи робочих:

грн..

грн..

Стаття 11 «Загальновиробничі витрати» складаються з таких витрат:

а) на утримання цехового персоналу і охорону праці приймаємо у розмірі річного фонду заробітної плати з відрахуваннями (38,86%) керівників, фахівців, службовців та допоміжних робітників, а також витрат на охорону праці як 15% до фонду заробітної платні всього цехового персоналу:

б) на амортизацію будинків, споруджень (сума амортизаційних відрахувань від вартості зазначених груп основних фондів);

в) інші загальнозаводські витрати прийняти як 1% від фонду оплати праці основних робітників:

грн..

грн..

Сума статей 1–11 складає виробничу собівартість.

Крім вищезазначених необхідно визначити такі витрати:

- адміністративні витрати як 100% від фонду заробітної плати основних робітників;

- витрати на збут як 20% від фонду заробітної плати основних робітників:

грн..

грн..

- інші операційні витрати як 25% від фонду заробітної плати основних робітників:

грн..

грн..

Сума виробничої собівартості, адміністративних витрат, витрат на збут і інших операційних витрат складають умовно повну собівартість продукції.

Після виконання розрахунків собівартості визначаємо критичний обсяг виробництва аналітично та графічно.

- Визначаємо критичний обсяг виробництва:

, (2.1)

, (2.1)

де Упост – умовно-постійні витрати у собівартості продукції, грн./рік;

Узм – змінні витрати у собівартості одиниці продукції, грн./т;

Цод – ціна одиниці продукції, грн./т;

Умовно-постійні та змінні витрати визначаємо згідно додатку А:

- Умовно-постійні витрати у собівартості продукції:

- Змінні витрати у собівартості продукції:

т/рік.

т/рік.

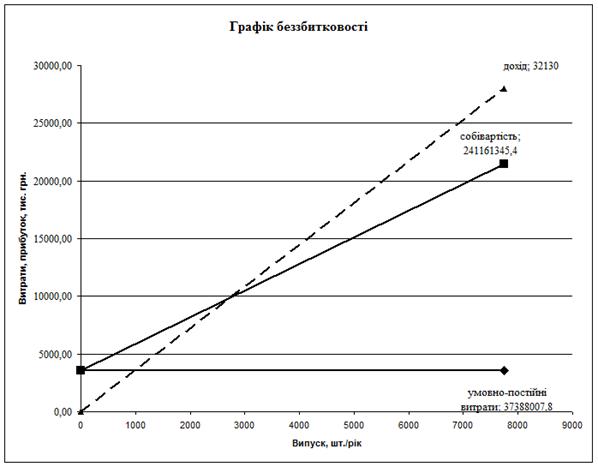

Таблиця 2.2 – Дані для побудови графіку беззбитковості

| Найменування показників | Одиниці виміру | Значення |

| Умовно-постійні витрати у собівартості річного випуску продукції | тис. грн. | 37388007,8 |

| Собівартість річного випуску продукції | тис. грн. | 241161345,4 |

Дохід від реалізації ( ) )

| тис. грн. |

грн./рік

грн./рік

Фінансові показ

3. Фінансові показники

За результатами розрахунків, виконаних в попередніх розділах, розраховуємо балансовий прибуток, фактичну рентабельність продукції, рентабельність основних виробничих фондів і рентабельність виробництва.

- Балансовий прибуток – це та частина грошових коштів, яка залишилась після здійснення усіх витрат:

, (3.1)

, (3.1)

де Цод – ціна за одиницю товарної продукції, грн./т;

С – собівартість одиниці товарної продукції, грн./т;

ВП – річний випуск продукції, т;

грн.

грн.

- Рентабельність – це стан фірми, коли сума виручки від реалізації продукції покриває витрати на виробництво та реалізацію цієї продукції:

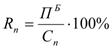

- Рентабельність продукції – відношення балансового прибутку до повної собівартості:

, (3.2)

, (3.2)

де ПБ – балансовий прибуток, грн.;

Сп – повна собівартість продукції, грн.;

.

.

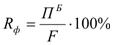

- Рентабельність основних виробничих фондів – відношення балансового прибутку до величини основних виробничих фондів:

, (3.3)

, (3.3)

де ПБ – балансовий прибуток, грн.;

F – вартість основних фондів, грн.;

.

.

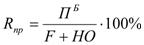

- Рентабельність виробництва – коефіцієнт, який показує, скільки підприємство має прибутку з кожної грошової одиниці, яка затрачена на виробництво та реалізацію продукції:

, (3.4)

, (3.4)

де НО – норматив обігових коштів, грн.;

.

.

Таблиця 3.1 – Зведені економічні показники

| Показники | Од. вим. | Абсолютне значення |

| 1. Випуск продукції | ||

| - у натуральному вимірі | тис. т | |

| - у вартісному вимірі | тис. грн. | |

| 2. Вартість ОВФ | тис. грн. | |

| 3. Норматив обігових коштів | тис. грн. | |

| 4. Чисельність ПВП | чол. | |

| 5. Продуктивність праці | т/чол. | 393,16 |

| 6. Фондовіддача | грн./грн. | 2,05 |

| 7. Фондоозброєність | грн./чол. | 251,04 |

| 8. Коефіцієнт оборотності | Разів/рік | 20,38 |

| 9. Фонд заробітної плати | тис. грн. | |

| 10. Середня заробітна плата (за місяць) | грн./чол. | 189,23 |

| 11. Собівартість одиниці продукції | грн. | 893,19 |

| 12. Балансовий прибуток | тис. грн. | |

| 13.Рентабельність | ||

| - основних фондів | % | 51,23 |

| - продукції | % | 33,01 |

| - виробництва | % | 25,52 |

ВИСНОВКИ

Фінансово-економічний стан підприємства характеризується рівнем його прибутковості та оборотності капіталу, а також фінансовою стійкістю та динамікою структури фінансування, здатністю розраховуватися із заборгованостями.

Прибутковість підприємства вимірюється двома показниками – прибутком та рентабельністю. Виходячи з даних, які ми маємо, можна сказати про те, що ефективність підприємства є позитивною.

В першу чергу звернемо увагу на графік беззбитковості. Для того щоб підприємство працювало без збитків, необхідно виготовити 116612,73 тонн продукції в рік, а підприємство виготовляє 270000 тонн/рік.

Балансовий прибуток підприємства – це та частина грошових коштів, яка залишилась після здійснення усіх витрат, і він складає 18138700 грн..

Коефіцієнт оборотності складає 20,38 раз на рік, і він показує ефективність використання оборотних коштів, фондовіддача – 2,05 грн./грн., а фондоозброєність – 251,04 грн./чол..

Рентабельність продукції характеризує ефективність витрат на її виробництво та збут. Рентабельність продукції складає 33,01%, рентабельність основних виробничих фондів складає 51,23%, а рентабельність виробництва складає 25,52%.

Таким чином ефективність діяльності підприємства позитивна, але якщо підприємство не буде зменшувати об’єми виробництва, а зможе підвищити обсяг продаж, знизити собівартість, удосконалити структуру витрат, збільшить швидкість обігу капіталу та ін., то воно зможе працювати ще більш ефективно.

СПИСОК ЛІТЕРАТУРИ

• Господарський кодекс України №436-ІУ від 16.01.2003. - К.: Атіка, 2003. - 208 с.

• Кодекс законів про працю від 10.12.1971 р. №322-VIII. зі змінами і доповненнями.

• Положення (стандарти) бухгалтерського обліку К.: Атіка. 2002. - 124 с.

• Про оплату праці / Закон України від 24.03.1995 р. №108/ 95-ВР: в редакції Закону України від0б.02.І997 №50/97-ВР, зі змінами і доповненнями.

• Про оподаткування прибутку підприємств: Закон України в редакції від 22.05.1997 р. №283/97-ВР, зі змінами і доповненнями.

• Волков О. Экономика предприятия. — М.: ИНФРА, 1997.

• Организация, планирование и управление деятельностью промышленного предприятия / Под ред. С.М. Бухало. — К.: Выща школа, 1989.

| <== предыдущая | | | следующая ==> |

| Тотемизм Древнего Египта | | | История развития образа музыканта в скульптуре за рубежом |

Date: 2015-07-17; view: 665; Нарушение авторских прав