Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Архитектура бюджетной системы

|

|

При разработке системы бюджетов также определяется содержание бюджетных таблиц, т.е. по каким видам или группам продукции будет планироваться бюджет продаж и производства, какие статьи затрат при планировании будут детализироваться, а какие — планироваться общей суммой и т. д. Более подробно принципы составления каждого бюджета будут описаны в разделах 2.3 и 2.4, соответственно, для годового и месячного бюджетов.

Построение бизнес-процесса «Бюджетирование»

После определения видов бюджетов для всех центров ответственности необходимо разработать последовательность составления отдельных бюджетов и консолидации в бюджет компании. На данном этапе определяются сотрудники, которые будут вовлечены в процесс бюджетирования на каждом его этапе.

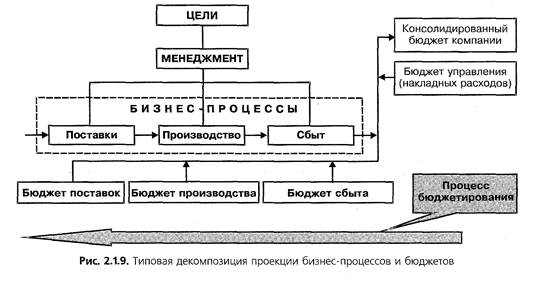

При определении последовательности составления бюджетов необходимо принимать во внимание бизнес-процессы, формализованные и описанные на этапе анализа внешней и внутренней среды. Общий вид проекции бизнес-процессов на бюджет приведен на рис. 2.1.9. Принципиальным положением является то, что процесс бюджетирования происходит в направлении, противоположном реальному течению основных бизнес-процессов. Если текущий бизнес начинается с поставок и заканчивается продажами, то бюджетирование следует начинать с продаж, затем переходить на производство и заканчивать поставками. Разумеется, наряду с этим необходимо составить бюджеты всех центров затрат и консолидировать итоговые данные всех бюджетов в единую систему финансовых бюджетов: прогнозный баланс, прогнозный отчет о прибыли и прогнозный отчет о движении денежных средств.

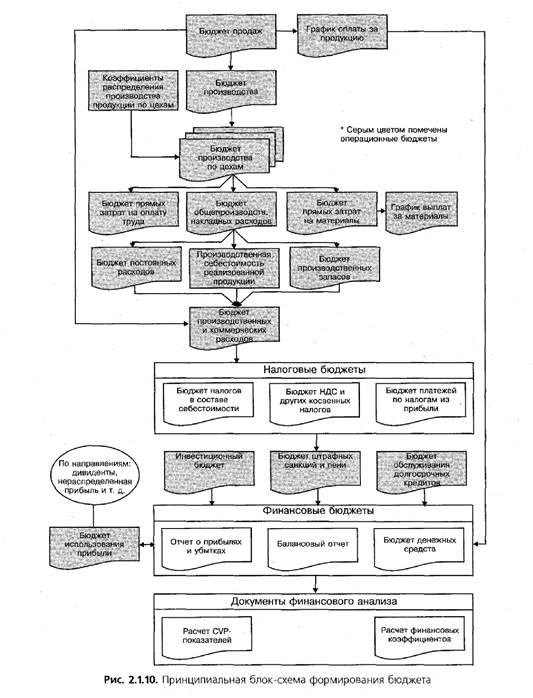

Последовательность формирования основного бюджета удобно представить в виде блок-схемы рис. 2.1.10. Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования. На ней также не изображены все возможные оперативные бюджеты, так как полный перечень бюджетных таблиц для каждой компании устанавливается в зависимости от специфики деятельности.

Процесс составления бюджета начинается с планирования объемов продаж. Бюджет продаж, как правило, составляют сотрудники маркетингового отдела и отдела сбыта на основании анализа прошлых периодов и экспертных оценок аналитиков. Далее определяется планируемый приход денег на основании анализа дебиторской задолженности предшествующих периодов, договоров с клиентами и маркетинговой стратегии компании.

Исходя из бюджета продаж, планируется объем производства продукции с учетом требуемых остатков товаров, которые нужно обеспечить на конец месяца для удовлетворения незапланированных заказов клиентов. Если предприятие включает в себя несколько цехов, производящих одну и ту же продукцию, планируемый объем производимой продукции распределяется по цехам на основании установленного коэффициента. Если же каждый цех занимается одним из элементов технологического процесса (т.е. один цех производит полуфабрикаты, используемые другим цехом), план производства составляется последовательно по элементам технологического процесса, от производства готовой продукции к производству полуфабрикатов (т. е. в обратном направлении по сравнению с

производственным процессом). На рис. 2.1.10 изображен процесс формирования бюджета для предприятия с несколькими независимыми друг от друга цехами, каждый из которых может производить весь ассортимент продукции.

производственным процессом). На рис. 2.1.10 изображен процесс формирования бюджета для предприятия с несколькими независимыми друг от друга цехами, каждый из которых может производить весь ассортимент продукции.

На основании планируемых объемов производства по каждому цеху составляются бюджеты прямых затрат на оплату труда, производственных накладных расходов, постоянных расходов, прямых затрат на материалы и график выплат за материалы, закупаемые у сторонних поставщиков. Для предприятий, имеющих несколько производственных цехов, каждый из которых занимается элементом цепочки производственного процесса, бюджет потребления материалов одним цехом является основанием для составления бюджета производства другого цеха. Например, планируемый объем закупок масла для цеха по производству мороженного является объемом продаж маслоцеха, на основании которого он будет составлять свой бюджет производства и потребления сырья. Затраты на оплату труда, накладные расходы и сумма затрат на материалы планируются на основании установленных нормативов на единицу произведенной продукции, цен на сырье и материалы. Сумма постоянных расходов планируется на основании данных предыдущих периодов и ожидаемых изменений в структуре компании (изменение численности работников, приобретение или ликвидация основных средств, пр.).

Планируемые данные по прямым и накладным затратам сводятся в бюджете себестоимости, в котором рассчитывается себестоимость реализованной продукции и запасов на конец периода.

В бюджете управленческих и коммерческих затрат планируются переменные и постоянные расходы на содержание аппарата управления компанией и затраты на продвижение продукции предприятия. Сумма затрат прогнозируется на основании предшествующего периода, планируемых объемов продаж и маркетинговой стратегии компании.

По данным операционных бюджетов рассчитываются планируемые суммы налоговых платежей, кроме налога на прибыль, который рассчитывается в прогнозном отчете о прибыли. Налоговые бюджеты состоят из бюджета налогов в составе себестоимости (начисления на оплату труда), бюджета НДС и косвенных налогов и бюджета платежей по налогам из прибыли (налоги, не связанные с суммой прибыли, а выплачиваемые из нее). На основании налоговых платежей составляется бюджет штрафных санкций и пени.

В бюджете капитальных издержек учитываются суммы приобретения основных средств, планируемые на основании составленных в рамках долгосрочного планирования инвестиционных проектов.

Бюджет обслуживания долгосрочных кредитов включает в себя планируемые суммы поступления долгосрочных кредитов (планируются на основании инвестиционных проектов), погашения тела кредита и оплату процентов.

Данные всех операционных и налоговых бюджетов сводятся в основные финансовые бюджеты: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и прогнозный баланс (ПБ). В данных бюджетах определяется планируемый финансовый результат компании в бюджетном периоде (прибыль, чистый денежный поток). На данном этапе, после расчета остатка денежных средств на конец месяца, определяется сумма дополнительного краткосрочного финансирования или вложения временно свободных денежных средств. Период и примерная сумма финансирования позволяет заблаговременно выбрать, откуда брать деньги и куда их вкладывать.

На основании финансовых бюджетов составляются бюджет использования чистой прибыли и документы финансового анализа: расчет СVР-показателей и финансовых коэффициентов. Данные документы помогают руководителям оценить планируемые результаты работы и утвердить бюджет или определить необходимость корректировки отдельных параметров. СVР-показатели, рассчитываемые по каждой позиции планируемого ассортимента товаров или услуг, помогают определить наиболее прибыльные виды продукции. По результатам СVР-анализа возможен пересмотр бюджета продаж с целью сделать основной акцент на производство и реализацию наиболее прибыльных товаров (услуг). Расчет финансовых коэффициентов помогает финансовому менеджеру заранее оценить сильные и слабые стороны деятельности компании в будущем году и, в случае необходимости, откорректировать бюджет для ликвидации некоторых слабых мест.

Date: 2016-07-25; view: 463; Нарушение авторских прав