Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прогрессивное, пропорциональное и регрессивное налогообложение. Кривая Лаффера.

|

|

Налоги могут быть прогрессивными, пропорциональными и регрессивными. Такое деление базируется на соотношении между налоговой ставкой и доходом (или другим объектом налогообложения):

• прогрессивный налог – налог, ставка которого возрастает по мере увеличения объекта налогообложении. При прогрессивном налоге ставка налога тем больше, чем выше уровень дохода. Предположим, что в нашем предыдущем примере ставки налога определены так: с дохода ниже 500 тыс. руб. — 13%, а с дохода, превышающего 500 тыс.руб., — 20%. Тогда уборщица заплатит те же 13 тыс. руб., а вот менеджер банка — 500000 • 0,13 + (1000000 — 500000) • 0,20 = = 65000 + 100000 = 165000 руб.

• регрессивный налог – налог, ставка которого понижается по мере увеличения объекта налогообложении, т. е., чем богаче человек, тем меньший процент своего дохода он уплачивает. Правда, это относится не к подоходному налогу, а к таким сборам, как налог на автомашины, на собак и т.д., которые платятся не в процентах к доходу, а в виде одинаковой для каждого владельца машины или собаки денежной суммы. Предположим, что наша уборщица и банковский менеджер — страстные любители собак. Тогда получится, что раз в месяц уборщица выплачивает за свою дворняжку 2000 руб. (2% своего дохода), а менеджер банка за своего английского дога — тоже 2000 руб. (0,2% своего дохода).

• пропорциональный налог – налог, ставка которого остается неизменной, независимой от размера объекта налогообложения. При пропорциональном налоге ставка налога (т.е. процент, который налог составляет от дохода) для всех одинакова. Это означает, что при ставке налога, равной 13%, уборщица, получающая в месяц 100 тыс. руб., платит 13 тыс. руб. налога, а менеджер банка, который получает 1 млн. руб., — 130 тыс. руб.

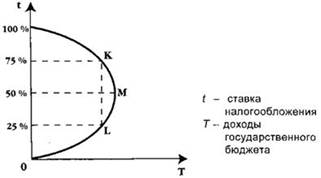

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет. Согласно концепции американского экономиста Артура Лаффера, стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам.

Это и продемонстрировал американский ученый при помощи своей кривой.

Поступление налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат - предельная налоговая ставка (t). В данном случае предполагается, что речь идет о ставке подоходного налога. По мере роста ставок налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будут вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снижаться опять до 0. Стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, является ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или «уходить в тень». Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок будет приближать налоговую выручку к уровню точки М, т. е. к максимальному уровню доходов государственного бюджета. Этот результат, по Лафферу, связан с тем, что более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы. Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат, например, пособий по безработице, уменьшится социальная нагрузка на бюджет. Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по снижению налоговых ставок приведут к увеличению доходов госбюджета. Повышение же налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например, в точке L.

35. Понятие налоговой системы государства и ее элементы.

Налоговая система, в её обобщенном понимании – это совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с национальным законодательством; принципов, форм и методов их установления, изменения и отмены; норм и правил, определяющих правомочия и ответственность участников налоговых правоотношений.

Главным органично связанным элементом налоговой системы является налоговый механизм. Он представляет собой совокупность всех средств и методов организационно- правового характера, направленных на выполнение налогового законодательства. По средствам налогового механизма реализуется налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, и её основная направленность на решение конкретных социально – экономических задач.

Наиболее значимую роль в налоговом механизме играет налоговое законодательство, устанавливающее конкретный механизм налогообложения, т.е. порядок исчисления того или иного налога (уровни налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов налогообложения и другие элементы, связанные с исчислением налогов).Изменяя механизм налогообложения, можно придать налоговой системе качественно новые черты, например изменить её структуру, не меняя при этом количественного и видового состава налогов. В самом простом случае это достигается путём изменения ставок наиболее значимых налогов. Однако в мировой практике обычно используется другой способ: система налогов и уровни ставок меняются, как правило, лишь в случаях крайней необходимости, однако достаточно часто пересматриваются системы льгот.

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

Налоговая система РФ имеет 3-уровневую структуру, поэтому законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

36. Виды налогов и сборов РФ, их классификация, специальные налоговые режимы.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

· федеральные:

· региональные;

· местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

| Уровень установления | Налоги |

| Федеральные | · Налог на добавленную стоимость; · Акцизы; · Налог на доходы физических лиц; · Налог на прибыль организаций; · Налог на добычу полезных ископаемых; · Водный налог; · Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов · Государственная пошлина. |

| Региональные | · Налог на имущество организаций; · Транспортный налог; · Налог на игорный бизнес. |

| Местные | · Земельный налог; · Налог на имущество физических лиц. |

В зависимости от метода взимания налоги подразделяются следующим образом:

· прямые;

· косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

· налог на доходы физических лиц;

· налог на прибыль организаций;

· налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

· налог на добавленную стоимость;

· акцизы;

· таможенные пошлины и др.

Нередко на практике проводят разделение налогов в зависимости от их использования:

· общие;

· специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них с пециальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

· транспортный налог;

· налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

· твердыми;

· процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

· включаемые в продажную цену товаров (работ, услуг);

· относимые на издержки обращения и затраты производства;

· относимые на финансовые результаты;

· уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

· закрепленные;

· регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Классификация налогов в РФ в зависимости от субъектов налогообложения

| Субъект налогообложения | Налоги |

| Налоги, уплачиваемые юридическими лицами | · Налог на прибыль; · Налог на имущество организаций. |

| Налоги, уплачиваемые физическими лицами | · Налог на доходы физических лиц; · Налог на имущество физических лиц. |

| Смешанные налоги | · Налог на добавленную стоимость; · Транспортный налог; · Налог на игорный бизнес. |

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Специальные налоговые режимы в соответствии с НК РФ:

· система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

· упрощенная система налогообложения;

· система налогообложения для сельскохозяйственных товаропроизводителей;

· система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

37. Государственная налоговая политика: цель, основные направления. Типы налоговой политики.

Налоговая политика – это комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. При осуществлении налоговой политики установленные законом правовые нормы реализуются при регулировании, планировании и контроле государственных доходов, формируемых налоговым методом. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Цели налоговой политики:

• фискальная — основная, которая выражается в обеспечении государства финансовыми ресурсами путем мобилизации части созданного ВВП страны для финансирования его расходов;

• экономическая — целенаправленное воздействие на экономику через налогообложение для регулирования спроса и предложения, проведения структурных изменений общественного воспроизводства;

• социальная — сглаживание неравенства в уровнях доходов населения путем перераспределения национального дохода и ВВП;

• стимулирующая — активизация инвестиционной и инновационной деятельности, создание условий для ускоренного накопления капитала в наиболее перспективных отраслях экономики;

• экологическая — охрана окружающей среды и рациональное природопользование за счет введения экологических налогов и штрафных санкций;

• контрольная — для принятия государством решений в области функционирования как отдельных видов налогов, так и всей налоговой системы;

• международная — введение налогов в соответствии с требованиями международных соглашений для укрепления экономических связей с другими странами.

Методы осуществления налоговой политики зависят от целей, которых стремится достичь государство. В современной практике широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, введение дифференцированных налоговых ставок, установление или отмена налоговых льгот.

Субъект налоговой политики — государство.

Объект налоговой политики — налогообложение.

В зависимости от длительности периода и характера решаемых задач налоговая политика подразделяется на налоговую стратегию и налоговую тактику.

Налоговая стратегия предусматривает решение крупномасштабных задач, связанных с разработкой концепции развития налоговой системы страны.

Налоговая тактика предусматривает решение задач конкретного периода путем своевременного изменения налоговой системы.

Стратегические направления налоговой политики определяются высшими органами исполнительной и законодательной властей государства.

Можно выделить следующие стратегические направления налоговой политики:

• построение стабильной налоговой системы;

• облегчение налогового бремени товаропроизводителей;

• сокращение налоговых льгот;

• развитие налогового федерализма.

В зависимости от масштаба и сферы влияния налоговая политика подразделяется на внутреннюю и внешнюю.

Внешняя налоговая политика направлена на избежание двойного налогообложения, сближение налоговых систем разных стран, усиление налогового контроля при совершении международных торговых операций.

Внутренняя налоговая политика проводится в рамках национальной экономики и предусматривает решение внутренних задач.

Существует три типа налоговой политики:

• политика максимальных налогов;

• политика разумных налогов;

• политика высоких налогов с высоким уровнем социальных гарантий.

При первом типе государство устанавливает высокие ставки налогов, сокращает налоговые льготы, преследуя только фискальную цель. Такую политику государство проводит в определенные моменты развития. Подобная политика осуществлялась в России в 1992 г. Вместе с тем предпосылок для ее проведения не существовало, в силу чего она привела к негативный последствиям.

При втором типе государство не только учитывает фискальные интересы, но и создает максимально благоприятные условия для развития экономики и предпринимательской деятельности. Данная политика приводит к сокращению налоговых поступлений в бюджет, следовательно, к свертыванию социальных программ. Цель такой политики состоит в том, чтобы обеспечить приоритетное увеличение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Подобная политика проводится в период, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Эти методы налоговой политики были использованы, в частности, в США в начале 80-х гг. XX в. и получили название «рейгономика».

Третий тип налоговой политики представляет собой нечто среднее между вторым и первым. Его суть заключается в установлении высокого уровня налогообложения и разработке значительного числа государственных программ.

38. Понятие и особенности налогового федерализма. Модель Тибу.

Классификация налогов по принадлежности к уровням управления и власти в связи с федеративным устройством Российской Федерации подразумевает введение понятия налогового федерализма — законодательное установление равноправных отношений между федеральным центром и субъектами Федерации при формировании доходов бюджетов всех уровней, достигаемое за счет оптимального сочетания их налогового потенциала, выполняемых финансово-хозяйственных, социальных функций и имеющихся общественно необходимых потребностей.

Налоговый федерализм — это разграничение и распределение налогов между уровнями бюджетной системы страны, т. е. это совокупность отношений в налоговой сфере между РФ и ее субъектами, органами местного самоуправления, которые обусловлены необходимостью реализации закрепленных в Конституции полномочий.

Основная цель налогового федерализма состоит в обеспечении единства государства и стабильности его социально-экономического развития на основе удовлетворения потребностей в денежных средствах всех уровней власти за счет перераспределения части ВВП между звеньями бюджетной системы.

В основу налогового федерализма положены следующие принципы:

§ Зависимость поступлений по налогам от результатов деятельности органов власти и управления. Означает, что на региональные и местные органы власти возлагается функция по осуществлению контроля за поступлением налогов.

§ Степень мобильности облагаемой базы. Высокой степенью мобильности обладают труд и капитал в денежной форме, а более низкой — имущество и природные ресурсы, поэтому налоги на труд и капитал в основном закрепляются за федеральным бюджетом, а налоги на имущество и природные ресурсы — на региональном и местном уровне.

§ Экономическая эффективность отдельных видов объектов обложения. Издержки по взиманию налогов не могут превышать размера собранных налогов.

§ Регулирование процессов на макроэкономическом уровне. Означает, что за федеральным бюджетом закрепляются основные налоги, через которые осуществляется регулирование процесса воспроизводства на уровне всей страны.

Существуют несколько подходов к решению проблемы налогового федерализма:

§ Кумулятивный — соединение в одной ставке налога ставок каждого уровня власти. Региональные и местные органы власти вправе взимать в дополнение к общефедеральным налогам одноименные налоги, размеры которых установлены верхним пределом. При этом федеральная ставка едина на всей территории страны, а региональная и местная — устанавливаются в пределах лимита (например, налог на прибыль: на федеральном уровне — 2%, на региональном — до 18%, но не ниже 13,5%).

§ Нормативный — устанавливаются нормативы, т. е. проценты, в пределах которых происходит распределение дохода от налогов между уровнями бюджетной системы (не ниже установленного процента).

§ Дистрибутивный — концентрация налоговых поступлений первоначально на едином счете, а в дальнейшем их перераспределение между звеньями бюджетной системы.

§ Фиксированный — разграничение и закрепление соответствующих налогов между разными уровнями управления в соответствии с принципами налогового федерализма. Способы разграничения и распределения налогов различны.

Модель Тибу.

Гипотезу Тибу можно сформулировать следующим образом: при наличии большого числа территориальных единиц и интенсивной миграции населения бюджетная децентрализация способствует Парето-улучшениям, так как она создает предпосылки для адекватного выявления предпочтений, касающихся локальных общественных благ, и наиболее полной реализации этих предпочтений. В предельном случае механизм,, описанный Тибу, работал бы подобно рыночному механизму,, обеспечивающему достижение Парето- оптимальных состояний: каждый индивид, «голосуя ногами», то есть меняя место жительства, был бы способен подобрать наиболее подходящий для себя набор локальных общественных благ и их «цен» (местных налогов). Отметим, что при этом по отношению к данным благам была бы решена и проблема определения готовности платить, что позволило бы рационализировать налоговую систему.

Однако на практике существует немало факторов, сдерживающих проявление тенденции, которая описана Ч.Тибу. К их числу относятся следующие:

- Смена места жительства связана с издержками;

- Издержки не всегда полностью ложатся на тех, кто принимает решение о смене места жительства, т.е. имеют место внешние эффекты;

- Локализация выгод от общественного блага почти никогда не бывает абсолютной, что также обуславливает экстерналии;

- Индивиды не располагают совершенной информацией, которая требуется для принятия оптимальных решений;

- Число потенциальных мест жительства для индивида не безгранично;

- Привести административно-территориальное деление и бюджетные полномочия в полное соответствие с экономически оптимальными условиями производства локальных общественных благ крайне трудно.

Чем сильнее проявляется каждый из перечисленных факторов, тем меньше парето-улучшений достигается на базе сочетания миграции с бюджетной децентрализацией. Однако эмпирические данные в целом подтверждают, что дифференциация бюджетной политики в отношении локальных общественных благ влияет на миграцию, в которой проявляется потребительский выбор. Важное значение гипотезы Тибу состоит в том, что данная модель позволяет распознавать процессы прогрессирующего увеличения выгод от децентрализации и обстоятельства, от которых зависит торможение либо ускорение этих процессов.

Date: 2016-07-20; view: 4491; Нарушение авторских прав