Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ структуры и динамики активов

|

|

Анализ активов показывает, что влияние оборотных активов больше на валюта баланса, чем внеоборотных активов. Доля оборотных активов на конец 2013 года составляла 95,53%. К концу 2015 года их доля увеличилась до 98,94%. Таким образом компания повышала мобильность своих активов. На конец 2013 года доля внеоборотных активов в общих активах компании составляла 4,47%, а на конец 2015 года – 1,06%. Такое соотношение естественно для специфики торговой отрасли.

Оборотные активы - денежные средства, а также те виды активов, которые будут обращены в деньги, проданы или потреблены не позднее, чем через год: легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов. Оборотные активы могут включать или не включать в себя наличность и ее эквиваленты, по выбору компании.

Рисунок 2.2–Анализ и динамика оборотных активов ЗАО «Белспринг»

Оборотные активы на начало периода составляли 75942 тыс. рублей. К 30.06.2014 г. оборотные активы увеличились на 60280 тыс. рублей, т.е. на 79,38%. К 31.12.2014 г. они уменьшились на 36038 тыс. рублей, т.е. на 26,46%. К концу 2015 года сумма по данному разделу увеличилась и составила 157130 тыс. рублей. За анализируемый период данные активы уменьшились на 81188 тыс. рублей, т.е. 106,91% (рис.2.2). Их рост говорит о повышении мобильности имущества и поэтому заслуживает позитивной оценки. Для анализа оборотных активов следует рассмотреть статьи: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, финансовые вложения, денежные средства, прочие оборотные активы. В основном на изменение оборотных активов повлияли запасы.

Рисунок 2.3–Анализ и динамика запасов ЗАО «Белспринг»

Запасы на конец 2013 года составили 30193 тыс. рублей, к 30.06.2014 г. они увеличились на 60411 тыс. рублей, т.е. на 200,08%. Далее до 30.09.2015 г. запасы уменьшились на 34006 тыс. руб., т.е. на 37,53%. За анализируемый период запасы увеличились на 71283 тыс. рублей, т.е. на 236,09%, и составили 101476 тыс. руб. Увеличение запасов говорит о позитивной тенденции развития, результатом становится увеличение объема производства (рис. 2.3).

Денежные средства на конец 2013 года составили 730 тыс. рублей, к 30.06.2014 г. увеличились на 3121 тыс. рублей, т.е. на 427,53%. Это положительная тенденция, поскольку это высоколиквидные оборотные средства, позволяющие ускорить процесс производства и оборачиваемость активов. К 30.09.2014 г. денежные средства уменьшились на 2320 тыс. руб., т.е. на 60,24%. Снижение денежных средств может быть связано и с расчетом с поставщиками, и с выплатами персоналу, и с приобретением основных средств. Это отрицательная тенденция, т.к. падает ликвидность предприятия, возникает финансовый риск. К 31.03.2015 г. сумма по данной статье увеличилась на 5068 тыс. рублей, т.е. на 331,03%. К 30.06. 2015 г. денежные средства снова уменьшились на 3606 тыс. руб., т.е. на 24,54%. За анализируемый период денежные средства увеличились на 12826 тыс. руб., или на 1756,99% (рис. 2.4).

Рисунок 2.4–Анализ и динамика денежных средств ЗАО «Белспринг»

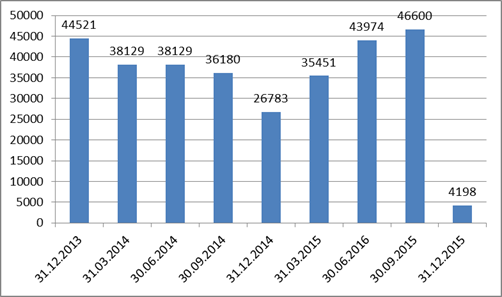

Дебиторская задолженность на начало анализируемого периода составила 44521 тыс. руб. Дебиторская задолженность к 31.03.2014 г. снизилась на 6392 тыс. руб., или на 14,36%. Снижение суммы дебиторской задолженности весьма благоприятно для компании, т.к. происходит выплата задолженности покупателями и заказчиками. Дебиторская задолженность к 30.06 2014 г. увеличилась на 3273 тыс. руб., или на 8,58%. Увеличение дебиторской задолженности связано с ростом продаж, можно сделать вывод, что рост выручки компании был обеспечен изменением кредитной политики компании – увеличением срока предоставления товарного кредита. Дебиторская задолженность к 31.12.2014 г. снизилась на 14619 тыс. руб. Дебиторская задолженность к 30.09.2015 г. увеличилась на 19817 тыс. руб. или на 73,99%. За анализируемый период дебиторская задолженность уменьшилась на 2539 тыс. рублей, т.е. на 5,7%, и составила 41982 тыс. руб. (рис. 2.5).

Рисунок 2.5 – Анализ и динамика дебиторской задолженности ЗАО «Белспринг»

Налог на добавленную стоимость (НДС) является косвенным налогом и представляет собой форму изъятия в бюджет определенной в соответствии с налоговыми ставками части прибавочной стоимости товаров (работ, услуг).

НДС относится к федеральным налогам, регулируется НК РФ (главой 21 «Налог на добавленную стоимость») и обязателен к применению на всей территории Российской Федерации.

Налог на добавленную стоимость на конец 2013 года составил 493 тыс. рублей. За анализируемый период НДС уменьшился на 377 тыс. рублей, т.е. на 76,47%. Это положительная тенденция, говорит о том, что компания предъявляла НДС к возмещению из бюджета. То есть у предприятия удовлетворительная организация документооборота, хорошее качество налогового учета. На конец 2015 года налог на добавленную стоимость составил 116 тыс. руб. (рис. 2.6).

Рисунок 2.6 – Анализ и динамика налога на добавленную стоимость

ЗАО «Белспринг»

Прочие оборотные активы на конец 2013 составили 5 тыс. рублей. К концу 2015 года прочие оборотные активы уменьшились на 100%. Это отрицательная тенденция, т.к. это быстрореализуемые активы.

Внеоборотные активы на начало периода составляли 3553 тыс. рублей. К 31.03.2014 г. данные активы уменьшились, спад составил 357 тыс. рублей, т.е. 10,05%. К 30.06.2014 г. произошло увеличение на 751 тыс. рублей, т.е. на 23,5%. К 30.06.2015 г. уменьшение произошло на 2156 тыс. руб., т.е. на 54,62%. К 30.09.2015 г. увеличились на 162 тыс. руб., или на 9,05%. На конец анализируемого периода внеоборотные активы составляли 1688 тыс. рублей. За анализируемый период спад составил 1865 тыс. рублей. Данное уменьшение является признаком повышения мобильности имущества и поэтому заслуживает позитивной оценки. Для анализа внеоборотных активов следует рассмотреть статьи баланса: нематериальные активы, результаты исследований и разработок, основные средства, финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы. В основном на изменение внеоборотных активов повлияли основные средства (рис. 2.7).

Рисунок 2.7 –Динамика и анализ внеоборотных активов ЗАО «Белспринг»

Основные средства на конец 2013 года составили 3553 тыс. рублей. До 30.09.2015 г. они уменьшались. За анализируемый период основные средства уменьшились на 52,6%, в денежном выражении на 1869 тыс. рублей. Это отрицательная тенденция, говорит о том, что ухудшилась материально - техническая база компании.Отложенные налоговые активы 30.06.2014 г. составили 1107 тыс. рублей. Далее до конца 2015 года сумма по данной статье уменьшалась и составила 4 тыс. рублей.

Date: 2016-07-18; view: 454; Нарушение авторских прав