Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Структура і зміст активу балансу

|

|

Активи –це ресурси,контрольовані підприємством у результаті минулихподій, використання яких, як очікується, приведе до одержання економічних вигод.

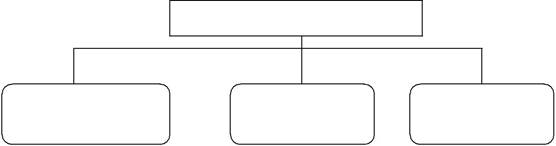

Активи поділяються за багатьма класифікаційними ознаками, серед яких основними є три ознаки (рисунок 4.1).

За формами функціонування активи поділяються на наступні види:

1) Матеріальні активи – це засоби підприємства, які мають матеріально-

речову форму. До групи матеріальних активів включають: основні засоби,

незавершене будівництво, запаси.

2) Нематеріальні активи – це об’єкти довгострокового вкладення (на період більше року), що мають вартісну оцінку, але не є матеріальними цінностями (права користування природними ресурсами, майном, права на товарні знаки, об’єкти промислової власності, авторські права тощо).

Нематеріальні активи, як і основні засоби, переносять свою вартість на витрати виробництва протягом строку їх функціонування шляхом нарахування амортизації за встановленими нормами.

АКТИВИ

| За формами | За участю в | За ступенем | ||||||

| функціонування | обороті | ліквідності | ||||||

| Матеріальні | Абсолютно | |||||||

| активи | Необоротні | ліквідні | ||||||

| Нематеріальні | ||||||||

| Ліквідні | ||||||||

| активи | Оборотні | |||||||

| Фінансові | Малоліквідні | |||||||

| активи | ||||||||

Рисунок 4.1 – Класифікація активів підприємства

3) Фінансові активи – це група господарських засобів підприємства у формі готівкових коштів та інших фінансових інструментів, які належать підприємству. До цієї групи входять готівка в національній та іноземній валютах, фінансові інвестиції підприємства в цінні папери та статутні капітали інших підприємств, дебіторська заборгованість. Фінансові інвестиції та дебіторська заборгованість можуть бути довгостроковими і поточними

(короткостроковими).

За характером участі в процесі обороту активи поділяються:

1) Необоротні активи – це сукупність майнових цінностей, які багаторазово беруть участь у процесі господарської діяльності підприємства.

Як правило, до них належать засоби тривалістю використання більше одного року, або операційного циклу, якщо він довший за рік: основні засоби,

капітальні інвестиції, інші необоротні матеріальні активи, нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, довгострокові біологічні активи, інші необоротні активи.

Слід зазначити, що основні засоби та нематеріальні активи включаються у підсумок балансу за залишковою вартістю, яка визначається як різниця між первісною вартістю і зносом (накопиченою амортизацією).

За залишковою вартістю до підсумку балансу включається також гудвіл,

який виникає при придбанні або об’єднанні підприємств (рахунок 19 „Гудвіл при придбанні”). Гудвіл являє собою перевищення вартості придбання підприємства над часткою покупця.

До необоротних активів також належить стаття „Відстрочені податкові активи”, яка відображає суму податку на прибуток, що підлягає відшкодуванню в наступних періодах у результаті тимчасової різниці між обліковою і податковою базами оцінки.

2) Оборотні активи – це сукупність майнових цінностей, які обслуговують поточну господарську діяльність підприємства і повністю споживаються протягом одного операційного циклу, якщо він менший року.

Оборотні активи переносять всю свою вартість повністю на виготовлену з них продукцію. До них належать виробничі запаси, незавершене виробництво,

готова продукція, товари, дебіторська заборгованість, грошові кошти.

Слід зазначити, що дебіторська заборгованість за товари, роботи,

послуги включається у підсумок балансу за чистою вартістю реалізації, яка визначається як різниця між первісною вартістю і резервом сумнівних боргів.

Сумнівний борг – поточна дебіторська заборгованість за продукцію,

товари, роботи, послуги, щодо яких існує невпевненість у погашенні.

За ступенем ліквідності активи поділяються на абсолютно ліквідні,

ліквідні та низьколіквідні.

Ліквідність –це спроможність підприємства конвертувати свої активи угрошову форму з метою своєчасного забезпечення платежів.

До абсолютно ліквідних активів належать грошові кошти, а також еквіваленти коштів, які являють собою короткострокові високоліквідні фінансові інвестиції, що вільно конвертуються у певні суми грошових коштів.

До ліквідних активів належать поточні фінансові вкладення та короткострокова дебіторська заборгованість, виробничі запаси, готова продукція, товари.

До низьколіквідних активів належать основні засоби, незавершене будівництво, нематеріальні активи, довгострокові фінансові інвестиції та довгострокова дебіторська заборгованість.

Слід зазначити, що активи підприємств України розміщені в балансі за ступенем зростання ліквідності. Так, найменш ліквідні активи розміщені на початку активу балансу, а найбільш ліквідні – наприкінці активу балансу.

Поняття ліквідності активів широко використовується при оцінці фінансового стану підприємства.

Для одержання узагальнених даних про активи балансу вони об'єднані в розділи. Актив балансу складається з 4-х розділів:

Розділ І. „Необоротні активи” (включає 9 статей);

Розділ ІІ. „Оборотні активи” (включає 16 статей);

Розділ ІІІ. „Витрати майбутніх періодів”;

Розділ ІV. „Необоротні активи і групи вибуття”.

Третій і четвертий розділи активу балансу на статті не розподіляються.

Витрати майбутніх періодів відображають витрати,що мали місцепротягом поточного чи попередніх звітних періодів, але будуть віднесені до наступних звітних періодів.

Необоротні активи і групи вибуття –це активи,які визнаютьсяутримуваними для продажу відповідно до П(С)БО 27 „Діяльність, що припиняється”. Період завершення продажу таких активів може бути продовжений на строк більше одного року в разі, якщо це обумовлене обставинами, які перебувають поза контролем підприємства.

Відповідно до П(С)БО 2 „Баланс” актив визнається, тобто відображається в балансі за умов, що оцінка його може бути вірогідно визначена й очікується одержання в майбутньому економічних вигод, пов'язаних з його використанням.

Date: 2016-05-24; view: 746; Нарушение авторских прав