Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие финансовых ресурсов, их состав, структура и источники формирования

|

|

Байрамова Мяхри Какаджановна

(студентка 6-курса заочного отделения)

Дипломный руководитель: Приходько Р.В., к.э.н., доцент

Тема дипломной работы:

«Совершенствование механизма управления финансовыми ресурсами предприятия»

План

Введение

Глава 1. Теоретические основы ресурсов предприятия

1.1. Экономическое содержание ресурсов предприятия.

1.2. Понятие финансовых ресурсов, их состав, структура и источники формирования.

1.3. Роль финансовых ресурсов в развитии предприятия

Глава 2. Механизм управления финансовыми ресурсами предприятия

2.1. Управление формированием и распределением финансовых ресурсов на предприятии

2.2. Методы управления финансовыми ресурсами предприятия

2.3. Стратегия привлечения финансовых ресурсов: отечественный и зарубежный опыт

Глава 3. Пути совершенствования и повышения эффективности использования финансовых ресурсов на Компании «Петрохолод — пищевые технологии»

3.1. Характеристика предприятия Компании «Петрохолод — пищевые технологии»

3.2. Оценка и анализ использования финансовых ресурсов Компании «Петрохолод — пищевые технологии»

3.3. Направления повышения эффективности использования финансовых ресурсов Компании «Петрохолод — пищевые технологии»

Заключение

Список литературы

Приложения

Глава 1. Теоретические основы ресурсов предприятия

Экономическое содержание ресурсов предприятия

Исследование экономического содержания ресурсов предприятия следует начать с определения ресурсов и их классификации. Категория «ресурс» (от французского resource – средство, запас, источник дохода) имеет универсальный, междисциплинарный и многоаспектный характер. Словарь русских синонимов дает следующее определение ресурсов «Ресурсы — средства, запас; репертуар, резерв, потенциал, резервы, заряд»[1].Экономический словарь Михельсона включает в понятие ресурсов (resources) все, что способствует экономической деятельности: природные ресурсы (наземные, ископаемые, подводные); людские ресурсы, включая способности и квалификацию; товары производственного назначения[2].

Термин «ресурсы» включается в понятийный аппарат многих областей знаний. Для характеристики данного понятия применительно к экономической науке рассмотрим, как его трактуют разные авторы. Коллектив авторов под руководством Л. И Абалкина приводит следующее определение: «Ресурсы экономические – фундаментальное понятие экономической теории, означающее источники, средства обеспечения производства».

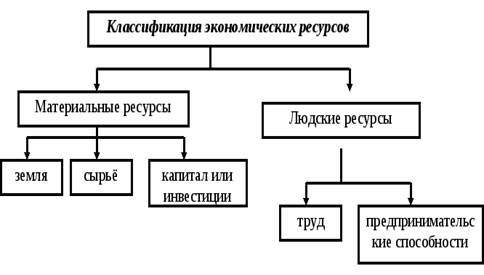

Экономические ресурсы — это совокупность различных элементов производства, которые могут быть использованы в процессе создания материальных и духовных благ и услуг. Таким образом, под экономическими ресурсами понимаются все виды ресурсов, используемых в процессе производства товаров и услуг. В сущности, это те блага, которые используются для производства других благ. Поэтому их нередко называют производственными ресурсами, производственными факторами, факторами производства, факторами экономического роста. В свою очередь, остальные блага называют потребительскими благами.

К экономическим ресурсам относятся:

§ природные ресурсы (земля, недра, водные, лесные и биологические, климатические и рекреационные ресурсы), сокращенно — земля;

§ трудовые ресурсы (люди с их способностью производить товары и услуги), сокращенно — труд;

§ капитал (в форме денег и ценных бумаг, т.е. финансовый капитан, или средств производства, т.е. реальный капитал);

§ предпринимательские способности (способности людей к организации производства товаров и услуг), сокращенно — предпринимательство;

§ знания, необходимые для хозяйственной жизни (вырабатываются прежде всего наукой и распространяются главным образом через образование).

Еще Аристотель, а вслед за ним и средневековые мыслители считали труд одним из основных экономических ресурсов. Подобный подход разделяла и первая экономическая школа в мире — меркантилизм. Школа физиократов особое значение приписывала земле как экономическому ресурсу. Адам Смит рассматривал такие экономические ресурсы, как труд, земля и капитал. Однако наиболее четко теорию трех факторов производства сформулировал французский экономист Жан Батист Сэй (1767-1832). Английский экономист Альфред Маршалл (1842-1924) предложил добавить четвертый фактор — предпринимательские способности (называя их термином «организация»). В развитых странах по значимости в качестве факторов экономического роста на первое место вышли предпринимательство и особенно знания.

В жизни мы часто сталкиваемся с тем, что экономические ресурсы ограниченны, а экономические потребности, в противовес им, безграничны. Это сочетание двух типичных для хозяйственной жизни ситуаций - безграничность потребностей и ограниченность ресурсов - образует основу всей экономики, экономической теории.

Рис. 1. Классификация экономических ресурсов

Экономические ресурсы мобильны (подвижны), так как могут перемещаться в пространстве (внутри страны, между странами), хотя степень их мобильности различна. Наименее мобильны природные ресурсы, подвижность многих из которых близка к нулю (землю трудно переместить из одного места в другое, хотя и возможно). Более подвижны трудовые ресурсы, что видно из внутренней и внешней миграции рабочей силы в мире в заметных размерах. Еще более мобильны предпринимательские способности, хотя часто они перемещаются не сами по себе, а вместе с трудовыми ресурсами или/и капиталом (это связано с тем, что носителями предпринимательских способностей являются или наемные управляющие, или владельцы капитала). Наиболее мобильны два последних ресурса - капитал (особенно денежный) и знания.

Переплетение ресурсов и их мобильность отчасти отражают их другое свойство - взаимозаменяемость (альтернативность). Предприниматель (организатор производства) постоянно встречает и использует указанные свойства экономических ресурсов. Ведь в условиях ограниченности этих ресурсов он вынужден отыскивать наиболее рациональную их комбинацию, используя взаимозаменяемость. Поиск этой комбинации размещением (аллокацией) ресурсов.

Ограниченность ресурсов проявляется как в количественном, так и в качественном отношении. Их заведомо недостаточно для удовлетворения всей гаммы человеческих потребностей. В этом и заключается принцип ограниченности, редкости ресурсов.

Рассматривая экономические ресурсы, относительно предприятия, следует отметить, что в современной экономике эффективность деятельности предприятия зависит от множества разных факторов, как внешних, так и внутренних. Эффективность управления предприятием определяется, в первую очередь, эффективностью управления ресурсами. При этом в современной экономической литературе нет единого мнения о том, что следует понимать под термином «ресурсы предприятия», а также неоднозначен ответ на вопрос об их составе. Ресурсы поступают на предприятие, используются достижения цели его деятельности и дают результат. Этот процесс схематично представлен на рисунке 2[3].

Рис. 2. Место ресурсов в системе управления предприятием

В то же время понятие «экономические ресурсы» часто связывают с понятием «факторы производства». Экономические ресурсы становятся факторами производства лишь предварительно превратившись в товар или в услугу, в объект рыночного обмена; к факторам производства относятся все виды используемых в производстве ресурсов, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности. К факторам производства обычно относят все то, что, участвуя в производственном процессе, создает, делает, производит товары и услуги; к ресурсам – основные и вспомогательные средства, запасы сырья, возможности, источники чего-либо.

Рис. 3. Классификация экономических ресурсов предпринимательских структур

В отечественной экономической литературе термин «фактор» и «ресурс» используются по-разному. Так, говоря об агрегированных, обобщенных понятиях «земля», «капитал» и «труд», используется термин «факторы производства», а говоря о конкретном работнике или конкретном средстве труда, – «ресурсы». В случаях, где степень агрегирования не имеет значения, – оба эти термина применяются как синонимы. В понятие «земля» включали собственно землю с присущим ей плодородием, а также запасы минерального сырья, лес и воду со всеми их природными богатствами, то есть всю природную среду, не являющуюся результатом какой бы то ни было человеческой деятельности. Под трудом понимали все виды затрат человеческих ресурсов (физических или интеллектуальных), используемых в производстве.

Клейман А.В. предлагает классификацию ресурсов предприятия, представленную на рисунке 3.

Рис. 4. Классификация ресурсов предприятия

Таким образом, под ресурсами предприятия следует понимать совокупность тех природных, материально-технических, трудовых, финансовых, информационных, временных сил и возможностей, которые используются в процессе создания товаров, услуг и иных ценностей. Состав ресурсов должен рассматриваться с учетом всех возможных подходов к их классификации. Только четкое представление о сущности и составе всех ресурсов дает возможность менеджменту предприятия добиться максимального эффекта управления им.

Понятие финансовых ресурсов, их состав, структура и источники формирования

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов предприятия. Осуществление финансовых отношений требует наличия у предприятия финансовых ресурсов. Формирование финансовых ресурсов осуществляется на двух уровнях:

• в масштабах страны;

• на каждом предприятии.

Финансовые ресурсы предприятия– это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), находящихся в распоряжении субъекта хозяйствования и предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат, связанных с расширением производства и экономическим стимулированием.

Финансовые ресурсы предприятия представлены в виде его основного и оборотного капитала. Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) - важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Капитал является объективным фактором производства, на который можно воздействовать постоянно с целью получения новых доходов предприятия. Таким образом, капитал - это часть финансовых ресурсов, задействованных предприятием в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов. В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом предприятия состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу предприятия. При этом равенство означает, что у предприятия нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее предприятие работает.

В реальной жизни равенства финансовых ресурсов и капитала у действующего предприятия не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими предприятия. Состав финансовых ресурсов, поступающих из внутренних и внешних источников, приведен на рисунке 5. Как видно на рисунке, источниками формирования финансовых ресурсов предприятия являются прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. Но основной источник формирования финансовых ресурсов - это прибыль. Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

| · прибыль от основной деятельности · прибыль от выполняемых НИР и другие целевые расходы · прибыль от финансовых операций · прибыль от СМР, выполняемых хозяйственным способом · внереализационные доходы, финансовые ресурсы, поступающие от союзов, ассоциаций, отраслевых структур · бюджетные ассигнования, субсидии, субвенции | · амортизационные отчисления · выручка от реализации выбывшего имущества · устойчивые пассивы · накопление нераспределенной прибыли · целевые поступления · резервный фонд · паевые и иные взносы членов трудового коллектива | · средства от продажи собственных ценных бумаг (акций, облигаций и др.) · кредиты и займы | · страховые возмещения по рискам · реализация страховых полисов и залоговых свидетельств · финансовые ресурсы, формируемые на паевых началах (долевое участие в текущей инвести-ционной деятельности) · дивиденды, проценты по ценным бумагам других эмитентов |

Рис. 5. Состав финансовых ресурсов предприятия

Чистая прибыль представляет собой часть доходов малого предприятия, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль остается в распоряжении малого предприятия и распределяется по решениям ее руководящих органов.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данного предприятия: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемные средства.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные предприятия с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в предприятие, а передается ему во временное пользование с целью получения процента.

Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг также заемными средствами. Они состоят из правовых хозяйственных обязательств перед третьими лицами: долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде кредиторской задолженности. Эти средства, как правило, передаются предприятию во временное пользование на условиях платности и возвратности. Исключение составляет лишь кредиторская задолженность предприятия перед контрагентами или работниками предприятия.

В составе финансовых ресурсов, формируемых в порядке перераспределения, в последние годы повышается роль развивающегося страхового рынка, предоставляющего предприятию страховые возмещения по рискам. Приватизация государственной собственности выявила новые источники финансовых ресурсов в виде паевых, долевых и иных взносов учредителей, а также доходов по ценным бумагам, эмитируемым другими предприятиями. Особо следует остановиться на заметно снизившейся роли бюджетных ассигнований. В недавнем прошлом они занималиважное место в финансовых ресурсах, причем получали их предприятия чаше всего на безвозмездной основе.

Все финансовые ресурсы предприятия как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства страны, правил ведения финансовой отчетности.

В денежной форме капитал предприятия продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе предприятия, либо на ее расчетном счете, в банке они не приносят доходов. Превращение капитала из денежной формы в производительную называется финансированием. Различают две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала предприятия с процессом финансирования. Характеристика видов финансирования предприятия представлена в таблице 1.

Таблица 1. Структура источников финансирования предприятия

| Виды финансирования | Внешнее финансирование | Внутреннее финансирование |

| Финансирование на основе собственного капитала | 1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) | 2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

| Финансирование на основе заемного капитала | 3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) | 4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

| Смешанное финансирование на основе собственного и заемного капитала | 5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций | 6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Источником формирования финансовых ресурсов на общегосударственном уровне является национальный доход. Источниками образования финансовых ресурсов предприятия являются:

а) собственные и приравненные к ним средства (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы);

б) ресурсы, мобилизованные на финансовом рынке (продажа собственных акций, облигаций и других ценных бумаг, кредитные инвестиции);

в) поступления денежных средств от финансово-банковской системы в порядке перераспределения (страховые возмещения; поступления от концернов, ассоциаций, отраслевых структур; паевые взносы; дивиденды и проценты по ценным бумагам; бюджетные субсидии). Структура финансовых ресурсов определяется источниками их поступления, т.е. по характеру и направлениям использования (таблица 2).

Таблица 2. Структура финансовых ресурсов по характеру и направлениям использования источников их поступления

| Признак классификации | Классификация группы |

| Направления хозяйственного использования финансовых ресурсов | - Финансовые ресурсы, направляемые на потребление - Финансовые ресурсы, направляемые на замещение - Финансовые ресурсы, направляемые на накопление |

| Вид хозяйственной деятельности предприятия, в котором используются финансовые ресурсы | - Финансовые ресурсы, используемые в операционной деятельности предприятия - Финансовые ресурсы, используемые в инвестиционной деятельности предприятия - Финансовые ресурсы, используемые в других видах хозяйственной деятельности предприятия |

| Характер целей предприятия, реализуемых в процессе использования финансовых ресурсов | - Финансовые ресурсы, используемые для реализации оперативных целей хозяйственной деятельности - Финансовые ресурсы, используемые для реализации текущих целей хозяйственной деятельности - Финансовые ресурсы, используемые для реализации стратегических целей хозяйственной деятельности |

| Уровень хозяйственного управления предприятием, обеспечивающий использование финансовых ресурсов | - Финансовые ресурсы, направленные на финансирование общехозяйственных потребностей предприятия - Финансовые ресурсы, направляемые на финансирование деятельности отдельных структурных подразделений (центров ответственности) предприятия |

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы в основном формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. За счет прибыли образуется резервный капитал предприятия. Резервный капитал предназначен для покрытия его убытков.

Основными элементами финансовых ресурсов предприятия являются: уставный фонд, амортизационный фонд, специальные фонды целевого назначения неиспользованная прибыль, кредиторская задолженность всех видов, ресурсы, полученные из централизованных и децентрализованных фондов и другие.

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной; так как постоянный дефицит как централизованных, так и децентрализованных финансовых ресурсов приводит к нарушениям нормального функционирования предприятий, организаций, отраслей и в целом народного хозяйства.

Понятие эффективного использования финансовых ресурсов, как и любых других видов ресурсов (материальных, трудовых, природных) включает в себя сопоставление количества и качества израсходованных ресурсов с количественным и качественным выражением достигнутых результатов. Однако следует отметить, что эффективность использования финансовых ресурсов непосредственно связана с эффективным использованием материальных, трудовых и других видов ресурсов. Так, снижение материалоемкости продукции, т. е. выпуск большего количества продукции без увеличения объема, используемого для этого сырья и материалов, ведет к экономии финансовых ресурсов. Уменьшение затрат живого труда на единицу продукции означает рост эффективности использования трудовых ресурсов, что также ведет к экономии финансовых ресурсов через рост денежных накоплений и уменьшение потребностей предприятия в дополнительных денежных средствах.

Однако понятие, эффективное использование финансовых ресурсов, имеет и самостоятельное значение. Это понятие отражает не только результат использования материально-сырьевых, трудовых ресурсов, но и раскрывает определенные экономические отношения, свойственные категории финансов. Так, используя распределительную функцию финансов, предприятия через принципы распределения финансовых ресурсов достигают оптимального режима функционирования в рыночной экономике.

Эффективность использования финансовых ресурсов можно оценивать с помощью сопоставления достигнутых результатов деятельности (например, прибыли) с суммой финансовых ресурсов, которые были в распоряжении предприятия за соответствующий период.

Однако не всегда результат хозяйственной деятельности зависит только от эффективного использования финансовых ресурсов. Так, оптимально распределив и использовав финансовые ресурсы, предприятие может нести убытки в результате снижения трудовой дисциплины, нарушения технологии производства, перерасхода материалов, сырья и других причин. Поэтому, для того чтобы более детально рассмотреть проблему эффективного использования финансовых ресурсов, необходимо оценить эффективность использования всех составных частей, которые формируют в целом финансовые ресурсы предприятия.

Большое значение имеет структура источников формирования финансовых ресурсов, и, в первую очередь, удельный вес собственных. Большой удельный вес привлеченных средств утяжеляет финансовую деятельность предприятия дополнительными затратами на уплату процентов по кредитам коммерческих банков, дивидендов по акциям и облигациям и осложняет ликвидность баланса предприятия.

Формирование и использование финансовых ресурсов может осуществляться в двух формах: фондовой и нефондовой. Часть финансовых ресурсов предприятие использует на образование денежных фондов целевого назначения: фонд оплаты труда, фонд развития производства, фонд материального поощрения и др. Использование финансовых ресурсов на выполнение платежных обязательств перед бюджетом и банками осуществляется в нефондовой форме.

Ускорение темпов развития экономики, повышение экономической эффективности производства, оздоровление государственного бюджета и финансов предприятии во многом зависят от рационального использования источников формирования финансовых ресурсов как на уровне предприятий, так и на уровне государства, что составляет одну из важнейших задач в области правильной организации управления финансами.

Размер и структура финансовых ресурсов во многом зависят от объема производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения финансовых ресурсов как на общегосударственном уровне, так и на уровне предприятий.

Выводы по главе 1.

Дано определение финансовых ресурсов. Отражено место и роль финансовых ресурсов в структуре ресурсов предприятия. Финансовые ресурсы являются совокупностью денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направлены на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Глава 2.

Date: 2016-05-23; view: 9407; Нарушение авторских прав