Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Дослідження обсягу та структури капіталу банків в Україні

|

|

Основою формування капіталу банку, фундаментом його діяльності, запорукою стабільності та надійності є власний капітал, який сформований за рахунок коштів його власників, використовується у процесі здійснення банківської діяльності з метою отримання прибутку, сприяє підвищенню довіри клієнтів до банку в результаті виконання властивих йому функцій (захисна, оперативна, регулювальна).

Щоб розкрити сучасний стан розвитку банківського капіталу в Україні, варто проаналізувати динаміку основних показників, які характеризують власний капітал, активи, зобов’язання банків.

Таблиця 2.1 – Основні показники діяльності банків України з 01.01.2013 по 01.01.2016 рр.[21]

| Показник | Рік | Відхилення 01.01.2016 р. до 01.01.2013 р. | |||

| 1.01.2013 | 1.01.2014 | 1.01.2015 | 1.01.2016 | ||

| Пасиви, всього, млн. грн. | 1 278 095 | 1 316 852 | 1 254 385 | 1 27193 | |

| Власний капітал банку, млн. грн. | 169 320 | 192 599 | 148 023 | 103 713 | -65 607 |

| Частка капіталу у пасивах, % | 15, 02 | 15,06 | 11,24 | 8,26 | -6,76 |

| Зобов’язання банків, млн. грн. | 957 872 | 1 085 496 | 1 168 829 | 1 150 672 | 1 92800 |

| Частка зобов’язань банків у пасивах, % | 84,97 | 84,93 | 88,75 | 91,73 | 6,76 |

| Статутний капітал | 175 204 | 185 239 | 180 150 | 206 387 | 31 183 |

| Регулятивний капітал | 178 909 | 204 976 | 188 949 | 130 974 | -47 935 |

| Результати діяльності | 4 899 | 1 436 | -52 966 | -66 600 | -71 499 |

Дані таблиці 2.1 свідчать про абсолютне зростання обсягу ресурсної бази банківської системи України з 1127192,00 млн. грн. станом на 01.01.2013 р. до 1254385 млн. грн., на 01.01.2016 р., що у порівнянні з 1.01.2013 зросли на

1 27193,00 млн.грн.

Головним джерелом ресурсів комерційних банків є зобов’язання банків (залучені та запозичені кошти, які становлять на 1.01.2016р. близько 91% загального обсягу ресурсів). Зобов’язання банків зросли до 1 150 672 млн.грн на 1.01.2016р. У порівнянні з 1.01.2013р. збільшилися на 1 92800 млн.грн. Частка зобов’язань у пасивах на 1.01.2016 р. сягнули близько 92%. На 1.04.2016 р. обсяг пасивів зріс до 1 299 063 млн.грн., зобов’язання також мали позитивну тенденцію в розмірі 1 164 552 млн.грн.

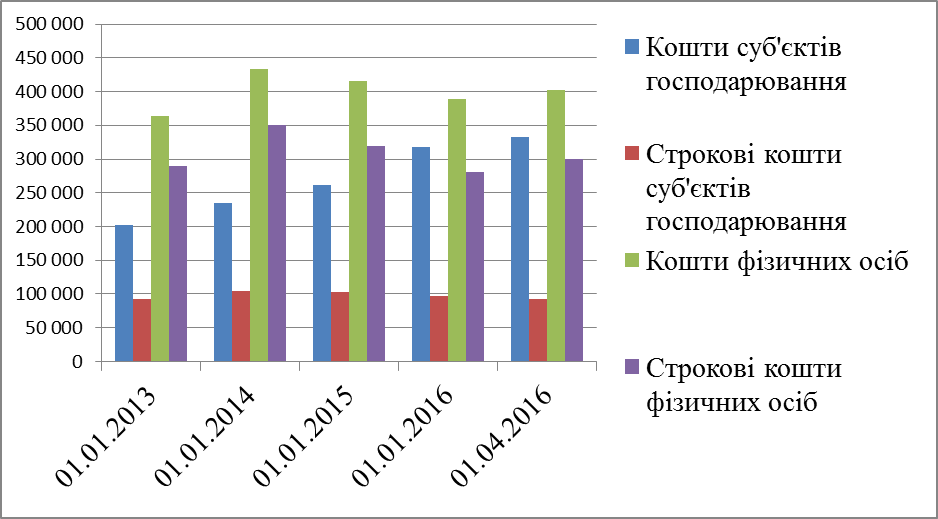

Розглянемо детальніше структуру зобов’язань банків на рис.2.1

Рис. 2.1. Структура зобов’язань банківської системи в період з 1.01.2013 по 1.04.2016 рр.[21]

Найбільшу частку склали кошти фізичних осіб на 1.04.2016 – 403046 млн.грн.(з них строкові кошти - 300516 млн.грн.), кошти суб’єктів господарювання в сумі 332961 млн.грн.(строкові кошти склали 92296 млн.грн.).

Власний капітал банків зменшився у порівнянні з 1.01.2013 роком на 65 607 млн. грн., частка яких у пасивах на 01.01.2016 р. становить -6,76 %. Причиною спаду стали політична і економічна ситуація у країні. Що є негативним чинником для формування фінансової стійкості банківської системи.

Найбільший розмір власного капіталу був у 2014 р. - 192 599 млн.грн.

В 2015 р. власний капітал значно зменшився до 148 023 млн.грн. На 1.01.2016 р. власний капітал має також спадаючу тенденцію до суми 103 713млн.грн. На 1.04.2016р. власний капітал зріс до 134 511 млн.грн.

Можна зазначити, що за аналізований період розмір власного капіталу і надалі продовжує бути меншим за статутний капітал, що пояснюється значними збитками банківської системи України. Найбільший збиток цілому по системі банки мали на 01.01.2016 р. – 66 600 млн. грн. Станом на 1.04.2016 р. відбулося зменшення даного показника до -8 011 млн. грн.

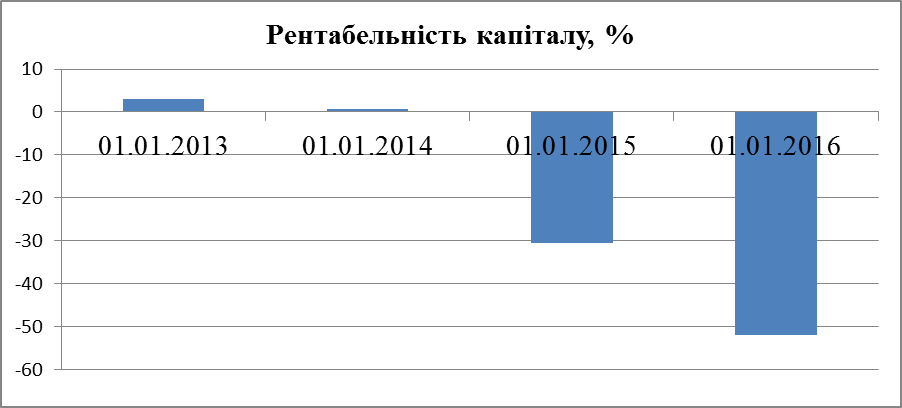

В Україні спостерігається значне зниження рівня капіталізації банків. Аналіз тенденцій останніх років вказує на поступове зниження рентабельності власного капіталу комерційних банків з 3,03 до -51,91 %. Станом на 1.04.2016р. відбулось зменшення негативного показника до -26,56%.(Рис.2.2).

Рис. 2.2. Рентабельність капіталу Українських банків з 01.01.2013 по 01.01.2016 рр., %[21]

Показник рентабельності капіталу банків свідчить про збитковість банків, низький рівень ефективності фінансових установ. Тобто, фінансова криза значно вплинула на роботу банків.

Можемо простежити, що за аналізований період регулятивний капітал має спадаючу тенденцію. Станом на 01.01.2016 р. становить 130 974 млн. грн. у порівнянні з 1.01.2013 роком зменшився на 47 935 млн.грн. Станом на 1.04.2016 р. регулятивний капітал зменшився до 125 318 млн.грн. Так як регулятивний капітал є сукупністю різноманітних балансових статей, що характеризують ризики банківської діяльності, то зменшення даного показника зазначає реальну оцінку розміру власного капіталу, що визначає збільшення ризику на можливі втрати за ризиковими операціями банку.

Занадто низька капіталізація вітчизняних банків, що може призвести до того, що вони виявляться неконкурентоспроможними порівняно з іноземними грошово-кредитними установами.

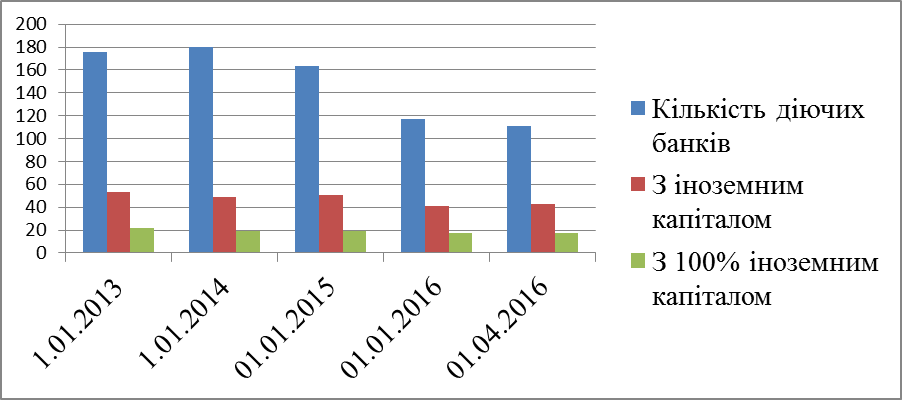

У 2013 році кількість функціонуючих банків складала 176, з них 53 з іноземним капіталом, та 22 з 100% іноземним капіталом. На 1.01.2014 кількість збільшилась на 4 нові банки(180 банків), чисельність іноземних банків зменшилась до 49, та до 19 банків з повністю іноземним капіталом. Станом на 1.01.2015 р. кількість банків зменшилась на 17 банків, та скала 163 банки, з 51 банком з іноземним капіталом.

Так, вже станом на 01.01.2016 р. кількість банків значно знизилась, та склала 117, з іноземним капіталом становить 41, із них 17 зі 100% іноземним капіталом. Станом на 1.04.2016 р. кількість банків зменшилась до 111, з іноземним капіталом налічувалось 43, з незмінною кількість банків з 100% іноземним капіталом.

Станом на 1.04.2016 р. в порівнянні з 2013 роком кількість банків, що функціонують на території України відповідно до чинного законодавства, на зменшилася на 65 банків.(Рис.2.3)

Рисунок 2.3. Банківські установи з іноземним капіталом з 01.01.2013 по 01.04.2016 рр.[21]

Отже, проведений аналіз свідчить про негативну тенденцію до зниження показників фінансової стійкості, активності,рентабельності капіталу та ліквідності. У банківській системі існують проблеми із залученням ресурсної бази, капіталізації, які потребують більшої уваги із боку НБУ.

Date: 2016-05-23; view: 717; Нарушение авторских прав