Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Номенклатура витрат з основних видів економічної діяльності залізничного транспорту

|

|

Номенклатура витрат передбачає групування витрат за такими основними видами економічної діяльності:

1) пасажирські перевезення у внутрішньодержавному (крім приміського і регіонального) та міжнародному сполученнях;

2) пасажирські перевезення в приміському і регіональному сполученнях;

3) вантажні перевезення;

4) утримання інфраструктури;

5) локомотивна тяга;

6) ремонт рухомого складу.

Ряд прямих специфічних витрат безпосередньо відноситься на певний вид економічної діяльності (вид перевезень). Витрати, які не можуть бути віднесені прямо на відповідний вид діяльності (вид перевезень), розподіляються між ними пропорційно величинам вимірників-розподільників. Загальновиробничі та адміністративні витрати розподіляються між основними видами діяльності пропорційно раніше розподіленим витратам на оплату праці. Витрати за статтею „Податки та збори” доцільно розподіляти пропорційно доходам від продажу товарів, робіт та послуг.

Для здійснення групування за видами діяльності статті Номенклатури попередньо поєднують у групи – укрупнені види робіт (далі УВР). Особливістю УВР є те, що при визначенні „повних” витрат основного виду діяльності вони можуть поєднуватися із частиною інших УВР. Наприклад, у „повні” витрати по виду діяльності „Послуги локомотивної тяги” варто включати, крім витрат з експлуатації локомотивного парку, частину витрат з ремонту локомотивів і утримання інфраструктури, що відносяться до цього виду діяльності.

Розподіл витрат ґрунтується на технології виконання тих чи інших робіт, враховується що прямі витрати безпосередньо відносяться на конкретний вид перевезень, а непрямі – розподіляються на види перевезень. Витрати, які не можуть бути віднесені прямо на відповідний вид перевезень, розподіляються між ними пропорційно величині відповідних показників експлуатаційної роботи рухомого складу. Якщо обсяги роботи на одиницю вимірника при різних видах перевезень мають різну розмірність, застосовуються приведені показники, одержані за допомогою коефіцієнтів, що відображають специфічні особливості роботи та працеємність виконання робіт.

По мірі розвитку структурної реформи залізничного транспорту в Україні і виділення видів діяльності, додаткових в порівнянні з існуючими, будуть проводитися зміни в способах формування витрат.

Структурні підрозділи, у тому числі управління залізниць, для планування та обліку витрат використовують статті прямих виробничих витрат при наявності в них відповідних видів робіт (видів обслуговування технічних засобів).

Якщо прямі витрати структурного підрозділу пов’язані з одним видом діяльності (видом перевезень), то і загальновиробничі та адміністративні витрати зазначеного підрозділу повністю відносяться до цього ж виду діяльності (вид перевезень).

При виконанні тим самим структурним підрозділом робіт, пов’язаних з основними та допоміжними видами економічної діяльності, частки прямих витрат за місцями виникнення витрат, що відносяться до основного та інших видів діяльності, визначаються:

а) пропорційно обсягам робіт (продукції, послуг), наприклад, пропорційно кВт-годинам електроенергії для потреб залізниць та для нетранспортних споживачів;

б) при відсутності або неможливості використання єдиного вимірника, що характеризує обсяг робіт (продукції, послуг) – пропорційно годинам роботи персоналу або (і) матеріальним витратам з основних та інших видів діяльності.

Для більшості статей витрат у Номенклатурі витрат зазначені вимірники, якими варто користуватися при плануванні, обліку та аналізі витрат. В залежності від необхідної деталізації розрахунків можуть вноситися відповідні зміни щодо застосування інших вимірників, що більш повно відображають зв'язок тих або інших груп витрат з видами робіт.

У тих випадках, коли окремі елементи витрат, що відносяться до того ж самого виду робіт, залежать від різних вимірників, у Номенклатурі витрат буде приведено два і більше вимірники. Так, по роботі локомотивів зазначені локомотиво-кілометри для витрат з оплати праці локомотивних бригад, а також для витрат на матеріали, і тонно-кілометри брутто – для витрат на паливо або електроенергію на тягу поїздів; по ремонту локомотивів одиниці ремонту повинні використовуватися при плануванні та аналізі витрат з оплати праці або на оплату рахунків за ремонт, виконаний іншими організаціями, а локомотиво-кілометри – витрат на матеріали. Варто мати на увазі, що локомотиво-кілометри, що відносяться до роботи локомотивів, не збігаються з локомотиво-кілометрами, що відносяться до ремонту локомотивів, тому що останні характеризують пробіг на всій колії проходження локомотивів, а перші – пробіг на ділянках, що обслуговуються бригадами даного депо.

У тих випадках, коли вимірниками є розміри постійних пристроїв, при плануванні та аналізі такі вимірники повинні прийматися як середньозважені за плановий або звітний період. Середньозважена величина визначається як частина від ділення на 12 суми від додавання половини залишку на 1 січня року, на який складається план, половини залишку на 1 січня наступного за планованим року та залишків на перші числа всіх інших місяців.

Найменування вимірників зазначені скорочено, без повторення того, що ясно із самого найменування статті.

Номенклатура витрат має таку структуру:

| Вступ | |

| Розділ 1 | |

| 1. Перелік і склад статей витрат | |

| 1.1 Прямі витрати з перевезень за видами економічної діяльності | |

| 1.1.1. Пасажирські перевезення у внутрішньодержавному (крім приміського і регіонального) та міжнародному сполученнях | 1001-1022 |

| 1.1.2. Пасажирські перевезення у приміському і регіональному сполученнях | 2001-2022 |

| 1.1.3. Вантажні перевезення | 3001-3056 |

| 1.1.4. Утримання інфраструктури | 4001-4604 |

| 1.1.5. Локомотивна тяга | |

| 1.1.5.1.Електровозна тяга | |

| а) пасажирський рух | 5001-5016 |

| б) вантажний рух | 5021-5034 |

| в) витрати, що розподіляються | |

| 1.1.5.2. Моторвагонна тяга | |

| а) пасажирський рух | 5101-5113 |

| 1.1.5.3. Тепловозна тяга | |

| а) пасажирський рух | 5201-5216 |

| б) вантажний рух | 5241-5254 |

| в) витрати, що розподіляються | |

| 1.1.5.4. Дизельна тяга | |

| а) пасажирський рух | 5301-5313 |

| 1.1.5.5. Парова тяга | |

| а) пасажирський рух | 5401-5406 |

| б) вантажний рух | 5411-5416 |

| в) витрати, що розподіляються | 5421-5423 |

| 1.1.6. Ремонт рухомого складу | |

| 1.1.6.1. Пасажирські вагони | 6007-6014 |

| 1.1.6.2. Вантажні вагони | 6051-6081 |

| 1.1.6.3 Контейнери | 6152-6153 |

| 1.1.6.4.Локомотиви | |

| а) Електровізна тяга | |

| - пасажирський рух | 6210-6220 |

| - вантажний рух | 6240-6249 |

| б) Моторвагонна тяга | |

| - пасажирський рух | 6306-6311 |

| в) Тепловозна тяга | |

| - пасажирський рух | 6410-6420 |

| - вантажний рух | 6440-6449 |

| г) Дизельна тяга | |

| - пасажирський рух | 6506-6511 |

| д) Парова тяга | |

| - пасажирський рух | 6603-6605 |

| - вантажний рух | 6633-6635 |

| - витрати, що розподіляються | 6672-6673 |

| 1.2 Прямі витрати з допоміжного виробництва | |

| 1.2.1 Паливне господарство | 307-312 |

| 1.2.2 Господарство матеріально-технічного забезпечення | 321-325 |

| 1.2.3 Господарство вантажної та комерційної роботи | 330-332 |

| 1.2.4 Транспортно-експедиційні операції | 340-341 |

| 1.2.5 Обслуговування пасажирів | 350-355 |

| 1.2.6 Господарство станцій (вокзалів) | 360-361 |

| 1.2.7 Міжнародні перевезення | 365-373 |

| 1.2.8 Лабораторії залізниць | 375-377 |

| 1.2.9 Послуги, пов’язані з охороною | |

| 1.2.10 Роботи (послуги) з модернізації колії, штучних споруд та земляного полотна | 381-383 |

| 1.2.11 Підсобне сільське господарство | |

| а) Рослинництво | 385-395 |

| б) Тваринництво | 400-412 |

| в) Переробка продукції тваринництва | |

| 1.2.12 Кар’єри та щебеневі заводи | 425-439 |

| 1.2.13 Господарство електропостачання | 444-449 |

| 1.2.14 Шпалопросочувальні заводи | 458-460 |

| 1.2.15 Господарство лісозахисних насаджень | 465-473 |

| 1.2.16 Торгівля, громадське харчування | 475-481 |

| 1.2.17 Локомотивне господарство | 486-490 |

| 1.2.18 Автотранспортне господарство | 495-497 |

| 1.2.19 Вироблення теплової енергії | |

| 1.2.20 Інші господарства | 500-501 |

| 1.3 Загальновиробничі витрати | 701-733 |

| 1.4. Адміністративні витрати | 751-763 |

| 1.5. Витрати на збут | 781-789 |

| 1.6. Інші витрати операційної діяльності | 801-846 |

| 1.7. Фінансові витрати | 881-882 |

| 1.8. Втрати від участі в капіталі | 891-893 |

| 1.9. Інші витрати | 896-902 |

| 1.10. Надзвичайні витрати | 921-923 |

| Розділ 2 | |

| 2.1 Основні принципи розподілу витрат між вантажними та пасажирськими перевезеннями | |

| 2.1.1 Склад витрат та групування їх за економічними елементами | |

| 2.1.2 Основні принципи розподілу витрат між вантажними та пасажирськими перевезеннями | |

| 2.2 Методичні рекомендації з віднесення прямих витрат за видами перевезень та сполучень з урахуванням особливостей галузевих господарств та визначення показників розподілу і джерел інформації щодо цих показників | |

| 2.2.1 Значення Номенклатури витрат з основних видів економічної діяльності залізничного транспорту України при плануванні та обліку | |

| 2.2.2 Економічна сутність видів діяльності залізничного транспорту України | |

| 2.2.3 Особливості відображення і способи формування структури витрат з основних видів діяльності залізничного транспорту України | |

| 2.2.4. Порядок розподілу витрат за видами перевезень, показників для розподілу та джерела їх інформації. | |

| 2.3 Методика розподілу прямих витрат допоміжного виробництва за видами перевезень та сполучень | |

| 2.4 Розподіл загальновиробничих, адміністративних та інших витрат за видами перевезень | |

| 2.4.1 Визначення та склад загальновиробничих витрат | |

| 2.4.2 Визначення та склад адміністративних витрат | |

| 2.4.3 Витрати на збут | |

| 2.4.4 Інші витрати операційної діяльності | |

| 2.4.5 Фінансові витрати | |

| 2.4.6 Втрати від участі в капіталі | |

| 2.4.7 Інші витрати | |

| 2.4.8 Надзвичайні витрати | |

| 2.5 Основні зміни в Номенклатурі витрат | |

| Розділ 3 | |

| 3.1 Співставлення номерів статей діючої Номенклатури витрат, затвердженої наказом УЗ від 10.02.2000 № 57-Ц, і нової Номенклатури витрат з основних видів економічної діяльності залізничного транспорту України | |

| 3.2 Групування статей витрат за галузевими господарствами залізничного транспорту | |

| 3.3 Групування статей витрат за основними видами економічної діяльності залізничного транспорту | |

| 3.4 Система формування витрат за видами перевезень |

4 Методи планування експлуатаційних витрат за елементами.

Експлуатаційні витрати плануються за елементами витрат.

Витрати на оплату праці та відрахування на соціальні потреби. Фонд оплати праці розраховується на основі потрібного для підприємства контингенту працівників та середньомісячної заробітної плати одного працівника. Спочатку чисельність працівників по окремих професіях, групах і посадах визначається в галузевих структурних підрозділах в явочному і списковому складах. Облікова чисельність більше явочної на число працівників, які перебувають у відпустці, виконуючих державні обов'язки, відсутніх через хворобу і ряду інших причин. Контингент відсутніх розраховується через явочний контингент і коефіцієнт заміщення. Разом з тим, додатковий контингент для заміни відсутніх передбачається тільки за робітничими професіями і не розраховується для службовців, інженерно-технічних працівників, адміністративно-управлінського персоналу, тобто працівників, чисельність яких жорстко визначена штатним розкладом підприємства.

Чисельність явочного контингенту працівників визначається трьома способами:

1) за запланованим обсягом роботи і нормами виробітку або по трудомісткості запланованого обсягу роботи і нормам робочого часу за планований період;

2) за кількістю об'єктів або пристроїв, що обслуговуються, і нормами обслуговування;

3) за кількістю підприємств та штатними розкладами на кожне з них.

Облікова чисельність для робітників усіх професій визначається за формулою:

,

,

де kзам – коефіцієнт заміщення працівників, відсутніх через відпустку, хвороби, виконання державних обов'язків і т.ін., рівний для робітників локомотивних бригад – 1,17, а для всіх інших робітників – 1,13.

Перший спосіб розрахунку застосовується для визначення чисельності локомотивних бригад у вантажному і пасажирському русі, робітників з поточного ремонту локомотивів, деповському ремонту вагонів, провідників пасажирських вагонів та ряду інших професій. При цьому обсяг роботи і норми витрат праці для працівників різних виробничих груп і професій виражаються в різних одиницях виміру.

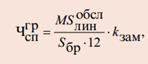

Так, чисельність робітників локомотивних бригад у вантажно русі визначається з виразу:

де MSлин.обсл – річний обсяг роботи у вантажному русі, виражений в локомотиво-кілометрах лінійного пробігу в межах ділянок обслуговування локомотивними бригадами;

Sбр – норма виробітку локомотивної бригади за місяць в локомотиво-кілометрах лінійного пробігу.

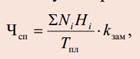

Контингент робітників на поточному ремонті локомотивів:

де Ni – програма i-го виду поточного ремонту за серіями локомотивів, од.;

Hi – норма витрат праці (трудомісткість) на одиницю i-го виду ремонту за серіями локомотивів, люд.-год;

Тпл – норма робочого часу (фонд) однієї людини за планований період (місяць, квартал, рік), год.

Першим способом планується близько 20% експлуатаційного контингенту і приблизно 25% фонду оплати праці працівників залізниць.

Другим способом визначається основна частина експлуатаційного контингенту залізниць (60%) і близько 50% загального фонду оплати праці, тобто чисельність працівників станцій, зайнятих прийомом і відправленням поїздів, маневровою роботою, поточним утриманням колії, екіпіровкою і технічним обслуговуванням локомотивів та ін.

Норми витрат робочої сили (норми обслуговування) враховують технічну оснащеність об'єкта, інтенсивність, а також умови роботи. Окремі норми встановлюються централізовано, інші розробляються підприємствами самостійно.

Третім способом визначається чисельність адміністративно-управлінського персоналу, а також цехового персоналу, який не належить до апарату управління. Цим способом планується близько 20% контингенту працівників і приблизно 25% загального фонду оплати праці.

Плановий фонд оплати праці по окремих виробничих групах і професіями розраховується за формулою:

де С – середньомісячна заробітна плата одного працівника;

Чяв – явочна чисельність працівників певної виробничої групи або професії;

kн.в – коефіцієнт, що враховує оплату праці за неопрацьований час і включає оплату відпусток, часу виконання державних обов'язків та ін. Для робітників локомотивних бригад він дорівнює 1,14, а для решти працівників - 1,10.

Відрахування на соціальні потреби плануються в даний час в розмірі єдиного соціального внеску за законодавчо встановленими ставками.

Витрати на матеріали. Для експлуатаційних потреб залізниць вони плануються наступними основними методами.

1. За обсягом роботи рухомого складу і нормам витрати на одиницю обсягу роботи (вимірювач). Наприклад, витрата мастильних, обтиральних, підбивних матеріалів визначається виходячи із загального пробігу локомотивів на запланований обсяг роботи і норм витрат на 1000 локомотиво-кілометрів. Витрати на матеріали та інші витрати по огляду, поточного і деповського ремонту вантажних і пасажирських вагонів розраховують по пробігу вагонів в тисячах вагоно-км (окремо вантажних і пасажирських) і нормам витрати цих матеріалів на 1000 вагоно-км.

2. За кількістю наявного обладнання та пристроїв і нормам витрати на один об'єкт або пристрій. Цим методом визначається витрата матеріалів на утримання постійних пристроїв залізничного транспорту: колії, штучних споруд, пристроїв сигналізації та зв'язку, електропостачання і т.ін. Так, витрата матеріалів для поточного утримання колії і постійних пристроїв планується виходячи з протяжності шляху в кілометрах, кількості стрілочних переводів та інших постійних пристроїв і норм витрат матеріалів на 1км шляху, один стрілочний перевід і т.ін.

3. На основі чисельності окремих груп і професій працівників і норм витрат матеріалів на одного працівника. Таким чином визначаються видатки на спецодяг в експлуатації, знижки з вартості форменого одягу, витрати на освітлення ручних ліхтарів, по спец.милу та ін.

4. За кількістю виробничих підрозділів і нормам витрат матеріалів на кожне з них. Таким методом визначаються видатки на матеріали для загальногосподарських потреб підприємств.

Витрати на паливо та електроенергію. Витрати на паливо та електроенергію плануються за напрямами їх витрачання: для тяги поїздів, на технологічні потреби підрозділів залізниць, на опалення, освітлення.

Витрати на паливо (електроенергію) для тяги поїздів можна визначати двома методами:

- на основі обсягу роботи в тонно-кілометрах брутто вагонів і середньої норми витрати палива або електроенергії на 10000 т-км брутто, а також ціни 1 кг умовного палива або 1 кВт-год електроенергії;

- за видами роботи і простою локомотивів.

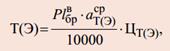

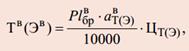

У першому варіанті витрати на паливо (електроенергію) розраховується за формулою:

де Plбр.в – тонно-кілометри брутто вагонів;

аТ(Э) – середня норма витрати палива (електроенергії) на 10000 т-км брутто;

ЦТ(Э) – ціна 1 кг умовного палива (1 кВт-год електроенергії).

У другому варіанті витрати на паливо (електроенергію) визначається таким чином:

- на пересування вагонів:

де ав.Т(Э) – норма витрати палива (електроенергії) на пересування вагонів на 10000 т-км брутто вагонів;

– на пересування локомотивів:

де MSлин – локомотиво-кілометри лінійного пробігу у відповідному виді руху;

ал.Т (Е) – норма витрати палива (електроенергії) на 1 км лінійного пробігу;

– при простої локомотивів в робочому стані (з працюючим двигуном):

де МНпр – локомотиво-години простою з працюючим двигуном (гарячий простий);

апр.Т(Э) – норма витрати палива (електроенергії) на 1 годину простою в робочому стані.

Витрати на паливо для технологічних потреб підприємств залізничного транспорту плануються виходячи з кількості теплосилового устаткування (паросилові, дизельні установки, двигуни внутрішнього згоряння та ін.), його потужності, з урахуванням її використання, норм витрат палива на одиницю потужності, часу роботи устаткування в планованому періоді і ціни за 1 кг умовного палива.

Витрати на електроенергію для технологічних потреб плануються також за кількістю електросилового устаткування (з електричним приводом), його потужності, з урахуванням її використання, часу роботи устаткування в планованому періоді і ціни за 1 кВт-год електричної енергії.

Витрата палива на опалення приміщень може бути визначений як:

де V – об'єм (кубатура) опалювального приміщення, м3, по зовнішньому обміру;

аот – норма витрати палива, необхідна для нагрівання 1м3 приміщення, на 1 °С, кг;

(tвн – tн) – різниця температур всередині і поза приміщенням, при цьому tвн = const = (18-20) °С;

tот – тривалість опалювального сезону, дні;

Цт – ціна 1 кг палива, що використовується для опалення.

Витрата електроенергії для освітлення планується, виходячи з кількості світлових точок, потужності кожної з них, числа годин горіння в планованому періоді і вартості 1 кВт-год електроенергії.

Амортизаційні відрахування. У процесі роботи основні засоби зазнають фізичний і моральний знос. Фізичний знос відбувається в результаті участі основних засобів (фондів) у виробничому процесі і визначається, з одного боку, часом роботи, з іншого – цілим рядом факторів, головними з яких є інтенсивність і характер роботи, конструктивні особливості, якість матеріалів, навколишнє середовище, якість поточного утримання та ремонту. Моральний знос – це конструктивне і економічне старіння пристроїв та обладнання в результаті появи нових, більш досконалих і економічно ефективних технічних засобів.

Для відновлення зносу і відновлення повністю зношених основних засобів за час терміну їх служби повинні бути накопичені необхідні грошові кошти. Джерелом утворення таких фондів є амортизаційні відрахування, що включаються в собівартість перевезень і накопичуються протягом терміну служби основних засобів.

Заміна (повне відновлення, реновація) основних засобів відшкодовує знос, що утворився не за один рік, а за весь термін служби. Тому амортизаційні відрахування включаються до складу експлуатаційних витрат і собівартості перевезень не в розмірі фактичних витрат того року, коли відбулася заміна (це призвело б до завищення собівартості перевезень в роки заміни основних засобів та заниження її в інші роки), а розрахунковим шляхом, відповідно до середньорічного зносу за весь термін служби. Таким чином, відрахування на відновлення (реновацію) відображають поступовий перенос на продукцію (перевезення) вартості основних засобах.

При розрахунку реноваційних відрахувань приймається, що знос всіх елементів основних засобів безпосередньо залежить тільки від часу і рівномірний у часі, тобто на кожен рік терміну служби встановлюються однакові відрахування на відновлення.

Річні амортизаційні відрахування можуть бути розраховані двома методами: за фактичними витратами (шляхом ділення вартості, яка амортизується, на строк корисного використання) і за балансовою вартістю засобів та встановленим для окремих видів основних засобів нормам щорічних відрахувань. Норми (квоти) річних відрахувань для кожного виду основних засобів розраховуються на основі термінів служби, встановлених з урахуванням не тільки фізичного, а й морального зносу, причому ця робота збігається за часом з інвентаризацією основних фондів. Так як до кінця терміну служби вся вартість об'єкта повинна бути перенесена на продукцію, то норма щорічних відрахувань на реновацію (для прямолінійного методу) може бути визначена як зворотна величина строку корисного використання.

У плані експлуатаційних витрат амортизаційні відрахування враховуються на окремих статтях номенклатури витрат у складі основних витрат, специфічних для кожної галузі господарства, а також у складі основних витрат, загальних для всіх галузей господарства залізниць, і в загальногосподарських.

В інші витрати поряд з іншими входять витрати з капітального ремонту вантажних вагонів і контейнерів, пасажирських вагонів, вантажних і пасажирських локомотивів, що виконується сторонніми підприємствами.

Витрати на капітальний ремонт залежать, в основному, від тих же факторів, що і витрати на відновлення основних засобів. Розподіл їх у часі нерівномірний внаслідок того, що капітальний ремонт (КР) виконують через певні значні проміжки часу і, крім того, до кінця терміну служби об'єкта КР, як правило, частішають, а витрати на одиницю ремонту збільшуються. Враховуючи нерівномірний розподіл по роках фактичних витрат на капітальний ремонт, до складу експлуатаційних включають не фактичні витрати, а розраховані, допускаючи, що всі витрати з капітального ремонту розподіляються на весь термін служби рівномірно.

Кількість капітальних ремонтів розраховують на основі міжремонтних термінів або міжремонтних пробігів з урахуванням того, що останній КР не виконується, тому проводиться заміна основних засобів новими.

Інші витрати плануються, як правило, за рівнем витрат передпланового періоду з коригуванням на зміну умов роботи в планованому періоді. Разом з тим, в інші витрати входять загальногалузеві централізовані видатки, які плануються Укрзалізницею по мережі залізниць в цілому, а потім розподіляються (щомісяця) між залізницями пропорційно приведеним тонно-кілометрам.

Нормування витрат

Одним з основних резервів впорядкування і зниження експлуатаційних витрат є їх нормування на основі застосування на підприємствах залізничного транспорту нормативного методу управління собівартістю.

Сутність нормативного методу полягає в тому, що при плануванні собівартості перевезень (продукції) застосовуються норми і нормативи використання трудових, матеріальних та грошових ресурсів, тобто нормативна база підприємства.

В результаті нормування праці встановлюються норми витрат праці, які сприяють економному використанню робочого часу, зростанню продуктивності праці, підвищенню ефективності виробництва.

Норми витрат праці являють собою кількість праці, яку необхідно затратити на якісне виконання заданої роботи в певних організаційно-технічних умовах.

Залежно від методів встановлення норми поділяються на технічно обґрунтовані і дослідно-статистичні. Технічно обґрунтовані норми встановлюються аналітичним методом, який забезпечує максимальне використання виробничого потенціалу, раціональні прийоми і методи праці, оптимальну зайнятість працівників продуктивною працею при дотриманні вимог до якості продукції або робіт і збереження здоров'я і працездатності трудящих. Дослідно-статистичні норми встановлюються укрупнено на операцію або всю роботу без розподілу її на складові елементи на основі звітних даних про витрати часу на цю або аналогічну операцію або роботу. Норми можуть встановлюватися і експертним шляхом на підставі досвіду нормувальника.

Норми витрат праці є основою для оплати праці та матеріального заохочення працівника в залежності від його внеску в загальні результати праці колективу.

Тарифне нормування заробітної плати спрямовано на забезпечення правильної оцінки та оплати конкретних видів праці залежно від її кількості і умов, в яких віна здійснюється. Головним змістом тарифного нормування є розробка тарифної системи оплати праці, яка включає тарифні ставки, тарифні сітки і тарифно-кваліфікаційні довідники.

Використання різних форм і систем оплати праці дозволяє застосувати в кожній категорії і групі працівників певний порядок обчислення середньомісячної заробітної плати, що забезпечує більш точний облік кількості та якості праці, вкладеної працівниками в кінцеві результати виробництва.

Рівень використання матеріальних ресурсів також значною мірою визначається наявністю та станом норм і нормативів їх витрачання.

Норма витрат матеріальних ресурсів – це економічно обґрунтована планова величина витрат сировини, матеріалів, палива, електроенергії, яка може бути витрачена на виробництво одиниці продукції (роботи).

Під структурою норми витрати розуміють склад і кількісне співвідношення окремих елементів, що утворюють норму витрати матеріальних ресурсів на виробництво одиниці продукції.

Нормативи витрати – це поелементні складові норми. Вони відображають узагальнене значення витрат матеріальних ресурсів, віднесених на фізичну одиницю виміру, м2, м3, пог.м, тонна, або на технічний параметр (на одиницю потужності, вантажонапруженості, пробігу та роботи транспортних засобів і т.ін.). На відміну від норми витрати поняття «нормативи» застосовують безвідносно до одиниці конкретної продукції. При цьому нормативи витрат встановлюють залежно від призначення технічних засобів з урахуванням особливостей і характеру виконуваних ними функцій. Наприклад, робочі та силові машини за витратами матеріалів можуть мати нормативи витрат у розрахунку на одиницю потужності, кг/л.с.; транспортні засоби – на одиницю потужності, пробігу та тонно-кілометри роботи (кг/к.с., кг/км, кг/т-км) і т.ін.

Розрізняють такі методи нормування витрат матеріальних ресурсів: розрахунково-аналітичний, дослідний, звітно-статистичний.

Розрахунково-аналітичний метод розрахунку індивідуальних норм витрат сировини, матеріалів, палива та енергії заснований на виконанні поелементних розрахунків за даними проектно-конструкторської, технологічної та іншої технічної документації. Він є найбільш прогресивним, поєднує техніко-економічні розрахунки з аналізом конкретних виробничих ситуацій, що дозволяє встановити науково обґрунтовані норми витрат.

Дослідний метод – спосіб розробки індивідуальних норм витрат сировини, матеріалів, палива та електроенергії, заснований на вимірах їх витрати та обсягів виробленої продукції (робіт) в лабораторних та дослідно-виробничих умовах. При цьому необхідно прагнути до визначення значень окремо по кожному елементу складу норми витрат. Норми витрати встановлюються шляхом відбору найбільш достовірних результатів і обчислення середнього значення (оптимального) методами математичної статистики.

Звітно-статистичний метод – спосіб розробки індивідуальних і групових норм витрат сировини, матеріалів, палива та електроенергії, заснований на аналізі даних статистичної та бухгалтерської звітностей про фактичне їх витраті на одиницю продукції (робіт) за минулий період.

Для визначення потреби підприємства в певного виду матеріальних ресурсах розраховують середньозважену норму їх витрати в натуральному і грошовому вираженні. Необхідність використання натуральних і вартісних норм витрат матеріальних ресурсів пояснюється тим, що при заміні матеріалу на більш прогресивний не завжди забезпечується одночасна економія як по витраті, так і по вартості матеріальних ресурсів.

В умовах ринкової економіки підприємство при розробці нормативної бази має передбачати або прогнозувати реакцію ринку на зміну цін, тому при формуванні норм воно не орієнтується на суспільну ефективність, а передбачає власну вигоду, яка може бути досягнута тільки за умови, якщо економія від використання більш прогресивних матеріалів у вартісному вираженні буде більше різниці цін до і після впровадження організаційно-технічних заходів.

Тема №3 "Калькуляція собівартості перевезень"

План:

1 Особливості калькуляції собівартості транспортної продукції.

2 Калькуляція собівартості перевезень вантажів та пасажирів.

3 Калькуляція собівартості перевезень за видами тяги.

4 Калькуляція собівартості перевезень за видами сполучень.

5 Калькуляція собівартості вантажних перевезень за операціями перевізного процесу.

6 Визначення собівартості вантажних перевезень за категоріями поїздів.

7 Калькуляція собівартості продукції галузевих структурних підрозділів.

Зміст:

Date: 2016-05-18; view: 501; Нарушение авторских прав