Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методы проведения финансового контроля

|

|

По методам проведения финансового контроля, т.е. приемам и способам его осуществления, различают: проверки, обследования, надзор, анализ финансовой деятельности, ревизии, наблюдения (мониторинг).

1. Проверка проводится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий.

2. Обследование охватывает отдельные стороны деятельности предприятий, организаций, учреждений, но в отличие от проверок - по более широкому кругу показателей, и определяет финансовое положение хозорганов, перспективы их развития, необходимость реорганизации или переориентации производства. Производятся опросы, анкетирование.

3. Анализ как метод финансового контроля должен быть системным и пофактор-ным. Он проводится по периодической или годовой отчетности. Выявляется уровень выполнения плана, соблюдение норм расходования средств, финансовая дисциплина и т. д.

4. Ревизия - метод документального контроля за финансово -хозяйственной деятельностью предприятия, организации, учреждения, соблюдением законодательства по финансовым вопросам, достоверностью учета и отчетности, способ документального раскрытия недостач, расходов, присвоений и воровства средств и материальных ценностей, предупреждения финансовых злоупотреблений.

Стрктура бюджета

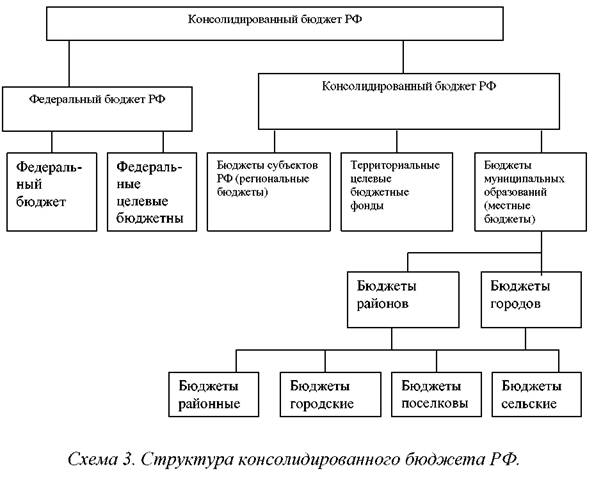

Бюджетная система РФ состоит из бюджетов трех уровней:

• первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

• второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов).

Свод бюджетов всех уровней составляет консолидированный бюджет РФ, который представлен на схеме 3.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т. е. не имеют правовой нагрузки и служат для аналитических и статистических целей.

Консолидированный бюджет используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

Бюджетный процесс

Бюджетный процесс – это регламентированная нормами процессуального бюджетного права деятельность государства и муниципальных образований по составлению, рассмотрению и утверждению бюджета, его исполнению, а также составлению и утверждению отчета о его исполнении.

Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении и называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса – это стадии составления, рассмотрения, утверждения бюджета, стадия исполнения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые последовательно сменяют одна другую. Сам бюджет действует в течение одного финансового (бюджетного) года - с 1 января по 31 декабря.

Внебюдженые фонды

Внебюджетные фонды — форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ, на определенные социальные и экономические цели.

Основными источниками формирования внебюджетных фондов являются:

· взносы предприятий и организаций, которые вносят денежные средства в виде налога (взноса) по установленным ставкам;

· средства из бюджета

· прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

· добровольные взносы юридических и физических лиц.

· дотации из бюджета

Задачи государственных социальных внебюджетных фондов:

• оказать социальную помощь и услуги населению путем выплаты денежных пособий, единовременной помощи;

• обеспечивать восстановление и сохранение трудоспособности человека;

• оказывать социальные услуги населению путем финансирования учреждений социальной инфраструктуры;

• финансировать пенсионное обеспечение.

К отличительным особенностям внебюджетных фондов относятся:

· находятся в распоряжении федеральных и региональных органов власти;

· создаются за счет специальных (целевых) отчислений;

· средства концентрируются в специальных фондах, каждый из которых предназначен для определенных нужд; не предусмотренных в бюджете;

· независимость от бюджета аккумулированных в фондах денежных средств,

· расширяют возможности государственного регулирования экономики;

· имеют значение финансовых резервов, к которым прибегают в случае финансовых затруднений

Создание внебюджетных фондов в РФ законодательно закреплено Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. и Законом «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов» от 15 апреля 1993 г.

Внебюджетные фонды образуются на основании соответствующих актов высших органов государственной власти.

Важнейшими внебюджетными фондами, не консолидированными в федеральном бюджете РФ, являются следующие:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Фонд обязательного медицинского страхования;

• Российский фонд технологического развития;

• Фонд инвестирования жилищного строительства.

Первые три фонда относятся к социальным внебюджетным фондам, последние два фонда являются экономическими фондами.

Согласно законодательству о внебюджетных фондах в РФ представительные органы власти вправе принимать решение об образовании целевых внебюджетных фондов. Источниками формирования внебюджетных фондов в РФ могут являться: добровольные взносы и пожертвования на соответствующие цели, суммы штрафов за нарушение правоохранительного законодательства, санитарных норм и правил, суммы штрафов за порчу и утрату объектов историко-культурного наследия, иные доходы в соответствии с законодательством.

Рассмотрим социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации.

Пенсионный фонд РФ – это централизованный фонд пенсионного обеспечения населения.

Цель образования – государственное управление финансами пенсионного обеспечения.

Пенсия – это гарантированная ежемесячная денежная выплата для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца

С 1 января 2002 года пенсионные отношения в РФ регулируются Федеральным законом «О государственном обеспечении в Российской Федерации» от 15 декабря 2001 г. № 166-ФЗ.

Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации (России), утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1 (в ред. Федерального закона от 5 декабря 1997 г.).

Основные задачи фонда:

· обеспечение сбора страховых взносов, необходимых для финансирования выплат государственных пенсий;

организация государственного банка данных по плательщикам страховых взносов в Пенсионный фонд на основе современных средств автоматизации;

· проведение работы по организации индивидуального учета поступающих в фонд от работающих граждан обязательных страховых взносов;

· международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда.

Источниками средств Пенсионного фонда РФ являются:

1) страховые взносы работодателей;

2) страховые взносы граждан;

3) ассигнования из федерального бюджета РФ на выплату государственных пенсий и пособий военнослужащим и их семьям, а также на выплату социальных пенсий;

4) средства, взыскиваемые в результате предъявлении регрессивных требований;

5) добровольные взносы;

6) доходы от капитализации средств фонда;

7) прочие поступления.

Бюджет Пенсионного фонда РФ образуется в основном из страховых взносов субъектов пенсионного страхования.

Пенсионный фонд используется на:

· выплату пенсий по возрасту, инвалидности, при потере кормильца, за выслугу лет, военнослужащим;

· выплату пособий на детей в возрасте от полутора до шести лет, одиноким матерям, лицам, пострадавшим на Чернобыльской АЭС; а также для оказания материальной помощи престарелым и инвалидам.

· выплату государственных пенсий гражданам, выехавшим за пределы РФ;

· подготовку и повышение квалификации кадров;

· финансовое и материально – техническое обеспечение текущей деятельности фонда

С 1 января 1997 г. на территории Российской Федерации вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» от 1 апреля 1996 г. № 27-ФЗ.

Целями индивидуального учета являются:

• создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

• обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсий при ее назначении;

• развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд РФ.

Особенности современной пенсионной системы России:

ü минимальный стаж для получения базовой пенсии 5 лет;

ü показатель, определяющий размер пенсии – сумма рублей на лицевом сете, которая во многом зависит от количества отработанных лет;

ü пенсионная модель является страховой моделью, в которой размер пенсии зависит от размера заработной платы;

ü заработная плата работника учитывается в полном объеме и на протяжении всего трудового стажа;

ü механизм индексации пенсий основан на прогнозе темпов инфляции и роста заработной платы на планируемый год.

осударственные расходы - это урегулированная нормами финансового права деятельность государства по расходованию фондов денежных средств на обеспечение жизнедеятельности общества: на государственное управление, оборону страны, развитие производства, социально-экономические и культурные потребности. Содержание и структура государственных расходов зависят от задач, которые решает государство в соответствующем финансовом году.

Государственные расходы осуществляются из различных фондов - как централизованных (бюджеты различных уровней, государственные внебюджетные фонды), так и децентрализованных (фонды государственных предприятий и организаций).

Государственные расходы осуществляются только в соответствии с планово-финансовыми актами, утверждаемыми компетентными органами. Государственные расходы осуществляются разными способами: финансированием и путем предоставления бюджетных ссуд и бюджетных кредитов.

Финансирование государственных или муниципальных расходов - это урегулированное правовыми нормами выделение (отпуск) государственных или муниципальных денежных средств на безвозмездной и безвозвратной основе для деятельности и развития предприятий, организаций и учреждений соответственно их задачам и функциям.

Безвозвратность и безвозмездность финансирования отличают его от кредитования, предоставления ссуд на условиях возвратности и возмездности.

В условиях перехода к рынку бюджетным законодательством предусмотрена возможность выделения денежных средств из бюджета на основах возвратности и возмездности: бюджетный кредит и бюджетная ссуда.

В настоящее время источниками финансирования государственных и муниципальных расходов, включая инвестиции (долгосрочные вложения), выступают средства:

P государственных и муниципальных бюджетов, причем на основании специально принятых решений они могут быть выделены на срочной, возвратной, платной основе;

P государственных (муниципальных) внебюджетных фондов;

P отраслей народного хозяйства - централизованные фонды министерств, ведомств, собственные финансовые ресурсы предприятий.

В последнее время в формировании необходимой для финансирования денежной основы усилилось значение заемных и привлеченных средств.

Среди новых организационно-правовых форм финансирования государственных и муниципальных расходов следует отметить такие, как финансирование объектов (программ) на конкурсной основе; выделение грантов (единовременных безвозмездных и безвозвратных пособий с условием соблюдения определенных требований) образовательным учреждениям, творческим коллективам и т.п. в порядке конкурсной или другой системы отбора.

Широко распространенной стала многоканальная система финансирования государственных программ с использованием средств бюджетов разных уровней и внебюджетных источников.

Взамен непосредственного финансирования отдельных объектов (программ) в качестве меры их государственной поддержки довольно широкое распространение получило предоставление гарантий и поручительств коммерческим банкам за счет средств федерального бюджета как условие выдачи кредита. Эти гарантии и поручительства могут преобразовываться в государственные расходы за счет федерального бюджета в случае нарушения обязательств по возврату кредита его получателем.

При осуществлении государственных расходов из любых источников с использованием любых способов должны соблюдаться финансовая дисциплина, принципы законности, эффективности, целесообразности.

Можно назвать следующие общие принципы финансирования государственных и муниципальных расходов (действующие независимо от источников финансирования):

o плановость (согласно этому принципу расходы должны планироваться на основе государственных или муниципальных планов и программ; в финансовых планах необходимо отражение потребностей в средствах и источников их удовлетворения; финансирование должно осуществляться в меру выполнения плановых заданий с учетом освоения ранее выданных сумм, в связи с чем важное значение имеет разбивка годовых назначений на периоды);

o соответствие планируемых расходов объему государственных или муниципальных доходов,

o целевое направление средств, что означает необходимость определения помимо указания общей суммы средств, выделяемых получателям, конкретных мероприятий и целей, на которые они должны быть использованы;

o соответствие финансируемых расходов охраняемым законом правам и интересам граждан, юридических лиц, государства (Российской Федерации и ее субъектов), муниципальных образований;

o соответствие финансируемых расходов требованиям экологических, санитарно-гигиенических и других установленных законом и в соответствии с ним норм;

o безвозвратность и безвозмездность выделения средств (за исключением случаев, установленных в соответствии с законодательством);

o контроль за использованием государственных и муниципальных средств и ответственность за правонарушения в этой области.

Вместе с тем можно выделить два основных правовых режима финансирования в зависимости от субъектов, использующих средства:

1) финансирование государственных или муниципальных коммерческих организаций, за которыми имущество закрепляется на праве хозяйственного ведения;

2) финансирование государственных или муниципальных учреждений, состоящих на бюджете и относящихся к некоммерческим организациям, действующим на праве оперативного управления имуществом, т.е. сметно-бюджетное финансирование.

Date: 2016-06-09; view: 378; Нарушение авторских прав