Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2016 года

|

|

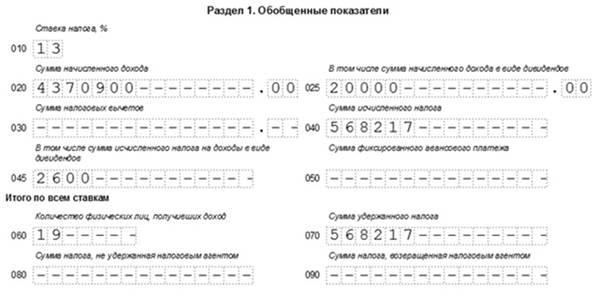

В I квартале 2016 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

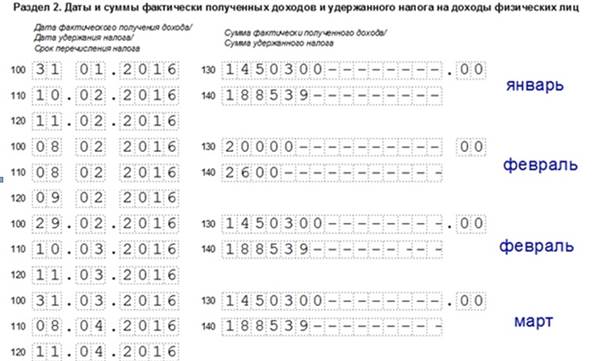

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2016 года (день выплаты), дата удержания НДФЛ — 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2016 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

• если заработная плата за декабрь 2015 года выплачена в январе 2016 года, нужно ли ее учесть в общей сумме дохода в расчете 6-НДФЛ за I квартал 2016 года?

• надо ли в разделе 2 расчета 6-НДФЛ за полугодие повторить данные раздела 2 за первый квартал или достаточно показать в этом разделе данные за месяцы, приходящиеся на второй квартал, а обобщенные данные нарастающим итогом с начала года отразить в разделе 1?

• если работник одновременно получил заработную плату и отпускные (или больничные), нужно ли указать эти выплаты в разделе 2 отдельно, учитывая, что срок перечисления НДФЛ с этих выплат разный (абз. 1 п. 2 и п. 6 ст. 226 НК РФ)?

• если работник увольняется в середине месяца, то рассчитаться с ним потребуется в день увольнения (ст. 84.1 ТК РФ). Также специальным образом определяется и день получения им дохода (абз. 2 п. 2 ст. 223 НК РФ). Означает ли это, что данные по уволенным работникам нужно показывать в разделе 2 отдельно?

• в строке 090 раздела 1 «Сумма налога, возвращенная налоговым агентом» следует отражать только возвращенные суммы переплаты по НДФЛ, которая возникла в текущем налоговом периоде, или же также и те возвращенные суммы НДФЛ, которые были излишне удержаны в предыдущих периодах?

Date: 2016-02-19; view: 435; Нарушение авторских прав