Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 7. Анализ рынка ценных бумаг

|

|

Существует два метода анализа ценных бумаг – фундаментальный и технический анализ. Фундаментальный анализ – это анализ движения курсов ценных бумаг на макроэкономическом уровне, а также анализ инвестиционных характеристик той или иной ценной бумаги путем изучения финансового и экономического положения эмитента, его отрасли, а также влияния макроэкономических факторов на отдельного эмитента, отрасль и рынок ценных бумаг в целом. Фундаментальный анализ способствует определению рыночной тенденции, то есть преобладающего направления динамики той или иной ценной бумаги и рынка ценных бумаг в целом. Фундаментальный анализ, будучи связан с глобальными факторами, проводится на срок месяц и более, а обычно значительно на больший – квартал, полгода, год и даже более.

Технический анализ – это анализ будущего движения курсов ценных бумаг с помощью применения математических методов. Технический анализ рынка ценных бумаг основан на следующих предпосылках:

- история повторяется (то есть на будущее значение курса ценных бумаг влияют закономерности прошлого их движения),

- цена уже учитывает все факторы, которые оказывают влияние на рынок,

- движение курсов ценных бумаг подчинено тенденциям.

Технический анализ включает в себя определенные способы графического представления информации, графические методы анализа рынка ценных бумаг, а также пропорции Фибоначчи и открытые Р. Эллиоттом закономерности построения волн. Технический анализ используется для прогнозирования движения цены не только самих ценных бумаг, но и фьючерсных контрактов на них.

§ 1. Способы графического представления информации

Виды графиков курсов ценных бумаг. На рынке ценных бумаг (так же как и на товарных и валютных рынках) используются следующие способы графического представления информации. Первый способ – это тиковый график, который отражает каждое изменение цен и не привязан к фиксированной оси времени (можно сказать также, что ось времени нелинейна). При вялом рынке количество тиков на определенном интервале будет мало, а при большой активности участников рынка на том же интервале тиков будет много. Тиковый график представлен на рис.1. Технический анализ тиковый график не берет в расчет, за исключением игроков, работающих на минутах и часах, чтобы получить подробную информацию.

Линейный график показывает изменение курса ценной бумаги с течением времени. В техническом анализе используются стандартные интервалы 1 мин., 5 мин, 15 мин., 30 мин., 1 час, 1 день, 1 неделя, 1 месяц, которые выбираются в интерфейсе программы технического анализа, используемой торговцем. Чаще всего линейный график строится по цене закрытия. Линейный график за несколько дней выглядит как кривая.

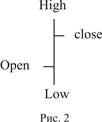

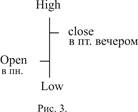

Бары (см. рис.2 и 3) отражают цену открытия, закрытия, наивысшую и минимальную цену выбранного трейдером временного интервала. Первоначально графики баров строились только дневные и недельные, сейчас же строят даже пятиминутные и часовые.

Японские свечи также показывают цену открытия, закрытия торгов, а также максимальную и минимальную цену интервала на выбранном временном промежутке. Они были придуманы японскими торговцами рисом в 18 веке. Однако у них совершенно иная форма (см. рисунок 4). Прямоугольник, верхняя и нижняя линии которого показывают цену открытия и закрытия, называется телом свечи. Линии, ведущие от тела свечи к максимальному и минимальному значению цены, называются соответственно верхней и нижней тенью. Если японская свеча светлая, то это означает, что цена закрытия выше цены открытия, то есть рынок движется вверх. Такая свеча называется бычьей. Черная свеча означает, что цена закрытия ниже цены открытия, то есть тренд понижательный. Черная свеча называется медвежьей.

Наиболее информативными и показательными считаются графики баров и японских свечей.

График «крестики – нолики» строится следующим образом. Любое движение цены вверх на определенную величину обозначается крестиком. Движение цены вниз обозначается ноликом. Соответственно, график выглядит как некоторое количество столбиков разной высоты крестиков и некоторое количество столбиков ноликов. Этот вид графика используется для выделения уровней, вокруг которых курсы ценных бумаг колеблются в течение более или менее продолжительного времени – уровней консолидации.

При использовании графиков нужно помнить важнейшее правило – рост объемов торгов должен подтверждать движение цены. График движения цены показан на рис 5. Его можно строить, начиная с нескольких минут, однако считается, что он наиболее информативен на часовых графиках.

Разрывы графиков, редко встречаясь на международном валютном рынке «Forex», довольно распространены на рынке ценных бумаг. Разрывы образуются, когда цена меняется очень быстро и «проскакивает» определенный диапазон своих значений. Обычно разрывы графика свидетельствуют о существенных переменах, однако конкретное значение разрыва зависит от его вида.

Обычный разрыв – это разрыв, который очень быстро закрывается, то есть последующее движение цены входит в его диапазон (см. рис.6). Обычно после возникновения данного разрыва график возвращается в свое нормальное состояние. Однако в момент формирования неизвестно, будет разрыв заполнен или нет. Таким образом, определить вид разрыва (и отреагировать на него) можно с запозданием – только после того, как разрыв полностью сформируется.

Разрыв прорыва либо не заполняется ближайшим движением цены, либо заполняется частично. Границы восходящего разрыва образованы уровнем поддержки, а границы нисходящего – уровнем сопротивления. Разрыв прорыва указывает на грядущую смену тренда и показывает направление дальнейшего движения рынка. При высокой активности трейдеров (т.е. при большом объеме торгов) он предсказывает ралли.

Убегающий разрыв – это разрыв в середине быстрого движения рынка (см. рис.7). Он свидетельствует о предстоящем скачке в направлении тренда. Этот вид разрыва также называют измерительным, потому что он нередко приходится на середину движения курса ценной бумаги по тренду.

Разрыв на излете (см. рис.8.) возникает в конце движения курса ценной бумаги по тренду, когда курс делает последний рывок в направлении тренда. Таким образом, он свидетельствует о грядущей смене направления движения рынка. Чаще всего он возникает на товарных рынках и также других рынках, торги на которых идут не круглосуточно. Экономические и политические новости, появившиеся в перерыве между торгами, могут привести к скачку цен в начале следующих торгов.

§ 2. Графические методы технического анализа

Базовым понятием технического анализа рынка ценных бумаг является тенденция – основное направление движения курса ценной бумаги в определенный промежуток времени. Графическим эквивалентом тенденции является тренд.

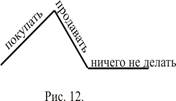

Тренд может быть восходящим («бычьим»), когда минимальные цены колебаний рынка растут (см. рис. 9); нисходящим («медвежьим»), когда снижаются максимальные цены колебаний (см. рис.10) и боковым. Боковой тренд (см. рис. 11) также называется коридором и свидетельствует об отсутствии явно выраженной тенденции к повышению или понижению курса той или иной ценной бумаги. Изменение курса ценной бумаги на противоположный в пределах тенденции называется коррекцией. Противоположная линии тренда линия называется линией канала. При восходящем тренде нужно покупать у линии тренда и продавать у линии канала. При нисходящем тренде нужно покупать у линии тренда и продавать при пересечении линии тренда (см. рис. 12) В коридоре (т.е. при наличии бокового тренда) трейдеру лучше или не играть вообще, или купить у уровня поддержки и продать у уровня сопротивления. После прорыва коридора обычно следует сильное изменение цены. Считается, что цены падают быстрее, чем растут. Рост курсовой стоимости более изменчив, меньше по времени и по разбросу цен. На медвежьем рынке объемы торгов обычно малы.

У каждого тренда есть сила, которая определяется временем действия тренда, объемом торгов и количеством касаний графика курса ценной бумаги линии тренда. Чем больше сила тренда, тем больше тренду можно доверять. Угол наклона (крутизна) тренда показывают, сколько максимум можно получить прибыли на данном рынке.

Важную роль в техническом анализе играют также уровни (линии) поддержки и сопротивления. Линия поддержки (см. рис.13) – это линия, проведенная как минимум через две впадины в движении курса какой-либо ценной бумаги. У линии поддержки следует покупать ценные бумаги, что на рисунке (тот, что и предыдущий) обозначено стрелками, направленными вверх (такое обозначение связано с тем, что покупатель рассчитывает на рост курса).

Линия сопротивления (см. рис. 14.) – это линия, проведенная минимум через две вершины в движении курса ценной. У уровней сопротивления следует продавать ценные бумаги, что на рисунке обозначено стрелками, направленными вниз. Такое обозначение связано с тем, что продавцы считают, что в будущем курс понизится, поэтому продают, пока он высок. Уровни поддержки и сопротивления могут периодически превращаться друг в друга (см. рис. 15).

Лучше всего проводить линии поддержки и сопротивления не через все впадины или вершины, а только через экстремумы, то есть через зоны скопления цен (зоны консолидации). Более значимыми являются линии консолидации, проведенные через самые крупные вершины и впадины. Пробой уровней поддержки и сопротивления является сигналом о возможной последующей смене тренда.

Имеются определенные закономерности, касающиеся линий поддержки и сопротивления:

1 уровни поддержки и сопротивления на больших временных интервалах более важны;

2 чем с большей амплитудой курс ценной бумаги бьется об один из уровней, тем более существенное препятствие для изменения тренда этот уровень представляет;

3 чем больше активность участников в районе уровня поддержки или сопротивления, тем сильнее этот уровень,

4 курс ценной бумаги изменится тем сильнее, чем более объемный уровень пробит (объем уровня определяется длительностью его удержания и размахом цен),

5 если цена закрытия превысила уровень сопротивления, то это сигнал готовящегося прорыва,

6 если график курса ценной бумаги не достигает линий поддержки и сопротивления, то такой тренд считается ослабленным и последующий прорыв линии тренда означает изменение тенденции,

7 после прорыва линии поддержки или сопротивления курс ценной бумаги (отражаемый на оси ординат) проходит обычно расстояние, равное расстоянию от линии поддержки до уровня сопротивления.

§ 3. Фигуры технического анализа

Фигуры технического анализа – это графический образ, который позволяет прогнозировать развитие ситуации на рынке с большой степенью достоверности. Фигуры технического анализа обладают следующими свойствами:

1 появление фигур нередко происходит после пробоя линий поддержки или сопротивления,

2 чем дольше формировалась фигура, тем более отдаленными по времени будут ее последствия,

3 полностью сформированная фигура – сильный сигнал.

Фигуры технического анализа делятся на разворотные (т.е. свидетельствующие о грядущем или уже начавшемся изменении тренда) и фигуры продолжения тренда. Разворотные фигуры обладают следующими свойствами:

1 первый сигнал разворота – прорыв линии тренда (однако должны быть и другие подтверждающие сигналы),

2 в коридоре на разворотные фигуры не стоит обращать внимания,

3 величина предыдущего движения курса ценной бумаги по тренду примерно равна величине движения курса после разворота,

4 при формировании переломной фигуры (и особенно, когда она сформировалась) объем сделок по данной ценной бумаге должен расти, что особенно характерно для перехода к бычьему тренду.

Фигуры технического анализа считаются более надежными, чем индикаторы (которые в данном учебном пособии не рассматриваются), но не самым популярным, поскольку они в значительной степени субъективны и когда они сформированы, значительная часть движения курса по тренду уже пройдена.

Рассмотрим основные виды разворотных фигур.

1. Голова - плечи (см. рис. 16) и перевернутая фигура «голова – плечи». Линия поддержки в данной фигуре – это линия «шеи». Доверять можно только фигуре, у которой на бычьем тренде линия шеи имеет неотрицательный наклон (и неположительный на медвежьем тренде). Считается, что величина пробоя уровня будет равна расстоянию от вершины фигуры до линии шеи. Для реализации бычьего тренда необходим растущий объем торгов.

2. Двойная вершина (см. рис. 17) и двойное дно. Двойной вершиной является только фигура, у которой оба пика находятся на одинаковом уровне. Формирование «двойной вершины» заканчивается после пробоя линии, горизонтально проведенной через впадину. Пробой вниз часто примерно равен расстоянию от точки, обозначенной х, до точки у (и наоборот для «двойного дна»).

3. Тройная вершина (см. рис. 18) и тройное дно. Высота вершин (и, соответственно, глубина впадин) должна быть одинаковой. Тройная вершина считается более сильным сигналом к смене тренда, чем двойная вершина.

4. Расширяющийся треугольник (см. рис.19) Стороны треугольника могут иметь как одинаковый, так и разный наклон.

5. Клин (см. рис. 20). Наклон в данном случае должен быть одинаковым. Считается, что на нисходящем тренде клин формируется быстрее.

6. Восходящий треугольник в основании рынка и нисходящий – на вершине.

Треугольники во многих учебниках по техническому анализу рассматриваются как разворотные фигуры, однако в действительности они могут быть как разворотными фигурами, так и фигурами продолжения тренда. Это зависит от того, в какую сторону произойдет пробой. Для треугольников действуют следующие правила: если цена входит в треугольник сверху, то вероятнее дальнейшее движение вниз и наоборот; куда направлен острый угол треугольника, в ту сторону и будет двигаться цена.

К фигурам продолжения тренда относятся:

1. Симметричный треугольник (см. рис. 21) может формироваться как на восходящем, так и на нисходящем тренде. Обычно формируется из пяти или более волн. Стороны треугольника симметричны, поэтому можно говорить о примерном равновесии медвежьих и бычьих настроений, поэтому в принципе можно ожидать пробития в любом направлении. Однако при этом нужно принимать во внимание следующую закономерность: на восходящем тренде симметричный треугольник скорее всего, будет пробит вверх и наоборот. Пробой будет примерно равен высоте. О пробое можно говорить только когда цена закрытия оказалась за пределами одной из линий консолидации.

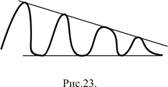

2. Восходящий (см. рис. 22) и нисходящий (см. рис. 23) треугольники. У восходящего треугольника горизонтальная линия сопротивления и восходящая линия поддержки. У нисходящего – горизонтальная линия поддержки и нисходящая линия сопротивления.

3. Вымпел (см. рис. 24) или сходящийся треугольник, у которого, в отличие от треугольника, обе линии консолидации направлены в одну и ту же сторону и не горизонтальны.

3. Флаг (см. рис. 25.). У флага линии консолидации параллельны. Он означает паузу в движении тренда, когда линии консолидации горизонтальны. Флаг и вымпел являются более надежными фигурами продолжения тренда в случае, если они ориентированы против него (при прорыве против наклона).

5. V-формация (см. рис. 26).

В отношении фигур продолжения тренда действуют следующие правила: объем торгов до того, как фигура сформировалась, велик, затем падает, а после прорыва фигуры резко растет; на падающем рынке вымпелы и флаги формируются быстрее, чем на растущем; вымпелам и флагам часто предшествуют разрывы графика; когда вымпел и флаг ориентированы по рынку, они являются разворотными фигурами.

§ 4. Теория Чарльза Доу

Чарльз Доу является одним из создателей первого в истории индекса биржевого рынка ценных бумаг – индекса Доу-Джонса. Рассмаотрим основные положения его теории.

Ч. Доу считал, что рыночные индексы отражают все факторы, которые влияют на спрос и предложение ценных бумаг. Этот постулат является аксиомой технического анализа и звучит так: «цена отражает все факторы, которые действуют на рынок».

Ч. Доу выделил три вида тенденций: первичные (полные) – долгосрочные, действующие в течение года и более и изменяют курс ценной бумаги не менее чем на 20%; вторичные, которые действуют в противоположном направлении, на время прерывая первичный тренд (сейчас вторичный тренд чаще называют коррекцией); третичные – краткосрочные, которым особого значения не придается (поэтому справедливо считается, что теория Доу предназначена для инвесторов, а не для спекулянтов).

Любой тренд, как полагал Ч. Доу, имеет три движения или фазы: на первой фазе движения действуют наиболее дальновидные инвесторы, на втором – большинство трейдеров, на третьем – консервативное и не склонное к риску большинство инвесторов, выжидающих однозначной ситуации.

Теория Ч. Доу основывается на трех принципах:

1. Различные индексы должны подтверждать друг друга. Только если минимум два индекса развернулись в своем движении, можно считать, что тренд развернулся.

2. Объемы торговли должны подтверждать тенденцию (на растущем рынке объем торгов также должен расти, а на падающем – падать). Этот принцип также используется современным техническим анализом.

3. Тренд должен приниматься до того времени, пока не подаст сигнала о развороте. Данный принцип в техническом анализе не используется и даже критикуется, поскольку следование ему приводит к опозданию инвесторов при входе на рынок и выходе с него.

§ 5. Пропорции Фибоначчи в техническом анализе рынка ценных бумаг

Фибоначчи – это прозвище купца Леонардо из Пизы (1180 – 1240). Числовая последовательность Фибоначчи выглядит следующим образом: 1, 1, 2, 3, 5, 8, 13 … Сумма любых соседних чисел равна следующему числу. Последовательность Фибоначчи была открыта в процессе нахождения формулы … размножения кроликов.

Последовательность Фибоначчи обладает следующими свойствами:

1 Любое число последовательности Фибоначчи, деленное на следующее, примерно равно 0,618.

2 Любое число последовательности, деленное на предыдущее, составляет 1,618.

3 Любое число, деленное на следующее за ним через одно число, примерно равно 0,382.

4 Любое число, деленное на предшествующее ему через одно, примерно равно 2,618.

5 Любое число, деленное на следующее за ним через два числа, составляет примерно 0,236.

6 Любое число, деленное на предшествующее ему через два числа, примерно равно 4,236.

В техническом анализе рынка ценных бумаг пропорции Фибоначчи используются для определения возможной величины хода при продолжении тренда (она может составлять 1,618; 2,618 или 4,236), а также для определения уровня коррекции, т.е. временного отката от тренда с последующим возвращением к нему (эта величина может составлять 0,618; 0,382 и, редко, 0,236). Все эти величины берутся от высоты графика курса ценной бумаги. Данные пропорции наблюдаются на графиках любой продолжительности.

Типичными являются откаты (коррекции) на 0,618 и 0,382. Если на восходящем тренде произошла коррекция, но график отталкивается от уровня 2/3, то это означает с высокой степенью вероятности сохранение тенденции. Если уровень 2/3 пробивается, то это коррекция. Если пробивается уровень 1/3, то высока вероятность смены тренда.

Пропорции Фибоначчи (как и большинство инструментов технического анализа) сейчас можно строить при помощи программ технического анализа Metastock или Omega в графической форме, называемой Фибо-уровнями, либо в виде веера Фибоначчи (в котором используются те же принципы, но форма представления имеет веерообразный вид).

§ 6. Волновая теория Р. Эллиотта

Ральф Эллиотт – бухгалтер, который из-за серьезной болезни в 1930-х годах был вынужден оставить работу и занялся анализом закономерностей, которые действуют на рынке ценных бумаг. Через несколько лет исследовательской работы его прогнозы движения курса ценных бумаг (которые были точными) на основании созданной им волновой теории стали публиковаться в одном из самых известных деловых изданий Америки.

Основные положения теории Р. Эллиотта формулируются следующим образом. Волна – это направленное движение цены в одну сторону (т.е. тренд без учета коррекции). В волне выделяются волны двух видов. Первый вид - импульсные волны - это волны, которые идут в направлении основного движения рынка. Они обозначаются цифрами от 1 до 5 (см. рис. 27). Второй вид волн – корректирующие – волны, которые идут в противоположном тренду направлении (сейчас они называются коррекциями). Они обозначаются буквами А, В, С (см. рис. 27). Импульсные волны состоят из пяти подволн, а корректирующие – из трех. Волна любого порядка является подволной более могущественной волны.

Пользуясь этими правилами деления волн на подволны, можно узнать, в каком месте волнового движения рынок находится в данный момент. Например, если при общей тенденции к росту наблюдаются пятиволновое падение, то, скорее всего, падение продолжится (то есть это падение является не коррекцией, а сменой тренда с бычьего на медвежий). На медвежьем рынке после трех волн роста должно возобновиться падение, если этого не произойдет, значит, имеет место смена тренда.

Рассмотрим свойства волн Р. Эллиота для БЫЧЬЕГО рынка:

1 Вторая волна не может опускаться ниже начала первой,

2 Третья волна не может быть самой короткой (а обычно она самая длинная),

3 Четвертая волна не может опускаться ниже максимума первой волны (то есть начала второй),

4 В половине случаев первая волна начинается внизу рынка,

5 Первая волна – самая короткая,

6 Вторая волна более чем на половину закрывает первую,

7 Если у второй волны сложная структура, то у четвертой – сложная (или наоборот),

8 Пятая волна по своей структуре аналогична первой,

9 Формирование волны А из пяти волн – сигнал к смене тренда,

10 Волна С должна пробивать линию окончания четвертой волны.

Импульсные и корректирующие волны имеют особенности развития. Особенности развития импульсных волн – отклонения от их правильной пятиволновой структуры - можно охарактеризовать следующим образом:

1 Импульсные волны могут растягиваться (см. рис. 28), то есть делить волну на несколько подволн. Более одной волны не растягивается. Чаще всего растягивается волна номер три. Растянутую волну нужно сжать, чтобы получилась характерная пятиволновая структура.

2 Второе отклонение называется двойной коррекцией (см. рис. 29). Она заключается в том, что после завершения растянутой пятой волны курс ценной бумаги тремя волнами падает до уровня, где начинается растяжение, а затем снова поднимается до уровня завершения пятой волны.

3 На пятой волне нередко возникает клин, что является признаком грядущего разворота рынка.

4 Клин на волне номер один или А свидетельствует о продолжении тренда.

5 Неудача (см. рис. 30) - вершине пятой волны не удается достичь уровня вершины третьей волны (или дна на медвежьем рынке) является признаком разворота.

6 Волны, имеющие стандартную структуру 5-3 свидетельствуют о продолжении тренда.

Отклонения от нормальной трехволновой структуры корректирующих волн возможны следующих видов:

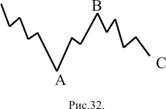

1 Зигзаг (см. рис. 31) или двойной зигзаг (см. рис. 32), заключающийся в двойном повторении структуры 5-3-5 перемещают рынок горизонтально или вниз.

3 Типичные (правильной конфигурации) плоские волны. Плоские волны на медвежьем рынке показаны на рис. 33. Уровень окончания волны В достигает начала волны А, а волна С заканчивается на том же уровне, что А. То есть колебания происходят на одном уровне. Означает сохранение тренда, часто свидетельствует о нерешительности трейдеров.

4 Кроме правильных, существуют еще и растянутые (см. рисунки 34, 35) плоские волны.

5 Треугольники обычно появляются на четвертой волне. Их значение идентично трактовке классическом техническом анализе.

Существуют определенные числовые соотношения волн Р. Эллиотта в соответствии с пропорциями Фибоначчи. Например, отношение третьей волны к первой составляет примерно 1,618. Отношение пятой волны к первой – 0,618 или 1,618 (при растяжении пятой волны). Величина трехволновой коррекции после пятиволнового хода часто составляет 38 %.

ЛИТЕРАТУРА

1. Алехин Б.И. Рынок ценных бумаг: Учеб. пос. – М.: ЮНИТИ-ДАНА, 2004. – 460 с.

2. Анализ финансовых рынков и торговля финансовыми активами: Пособие по курсу /Под ред. А.В. Федорова. – СПб.: Питер, 2005. – 240 с.

3. Бердникова Т.Б. Оценка ценных бумаг: Учеб. пос. - М.: ИНФРА-М, 2003. – 143 с.

4. Анесянц С.А. Основы функционирования рынка ценных бумаг: Учеб. пос. - М.: Финансы и статистика, 2005. - 142 с.

5. Вавулин Д.А. Комментарий к Федеральному закону "О рынке ценных бумаг". - М.: Юстицинформ, 2007. – 303 с.

6. Галанов В.А. Производственные инструменты срочного рынка: Фьючерсы, опционы, свопы: Учебник. - М.: Финансы и статистика, 2002. – 462 с.

7. Галанов В.А. Рынок ценных бумаг: Учебник. – М.: Финансы и статистика, 2007. – 446 с.

8. Едронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: Учебное пособие. – М.: Магистр, 2007. – 683 с.

9. Жуков Е.Ф. Рынок ценных бумаг: Учебник. – М.: ЮНИТИ, 2006. – 463 с.

10. Журавлева Н.В. Рынок ценных бумаг. – М.: МГУЛ, 2005. – 152 с.

11. Зверев В.А. Финансовые инструменты рынка ценных бумаг. – М.: ИнтерКрим-пресс, 2007. - 237 с.

12. Ивасенко А.Г., Павленко В.А., Никонова Я.И. Рынок ценных бумаг: инструменты и механизмы функционирования: Учеб. пос. - М.: КНОРУС, 2005. - 271 с.

13. Как увидеть деньги на экране монитора /Под ред. В.А. Сафина. – СПб.: Питер, 2004. – 222 с.

14. Колесников В.И. Финансовый рынок России: проблемы формирования и функционирования. - СПб.: С.-Петербург. гос. ун-т экономики и финансов, 2000. – 254 с.

15. Львова Ю.Н. Первичный рынок ценных бумаг в Российской Федерации: Учеб. пос. – СПб.: Изд-во Санкт-Петербургского гос. ун-та экономики и финансов, 2006. – 55 с.

16. Майоров С.И., Оксенойт Г.К. Рынок государственных ценных бумаг: инструменты и организация. – М.: Статистика России, 2006. – 311 с.

17. Маренков Н.Л., Косаренко Н.Н. Рынок ценных бумаг в России: Учеб. пос. - М.: Флинта, 2004. – 246 с.

18. Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия: Полное руководство по финансовым нововведениям: Пер. с англ. – М.: ИНФРА-М, 1998. -784 с.

19. Найман Э.Л. Малая энциклопедия трейдера. - М.: Альпина Паблишер, 2003. - 378 с.

20. Орлова А.Ф. Рынок ценных бумаг: Учеб. пос. – СПб.: Изд-во Политехн. ун-та, 2005. – 122 с.

21. Рынок ценных бумаг: Учебник /Под ред. В.А. Галанова, А.И. Басова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 448 с.

22. Таран В.А. Играть на бирже просто?! - СПб.: Питер, 2005. – 240 с.

23. Тьюлз Р., Брэдли Э., Тьюлз Т. Фондовый рынок. – 6-е изд.: Пер. с англ. – М.: ИНФРА-М, 2000. – 648 с.

24. Федеральный закон "О переводном и простом векселе" от 11 марта 1997 года № 48-ФЗ.

25. Федеральный закон "О рынке ценных бумаг" от 22 апреля 1996 г. № 39-ФЗ.

26. Федеральный закон «Об инвестиционных фондах» от 29 ноября 2001 года №156-ФЗ.

27. Финансы, деньги, кредит: Учебник / Под ред. О.В. Соколовой. – М.: Юристъ, 2001. – 784 с.

28. Харченко С.А. Введение в технический анализ рынка ценных бумаг: Текст лекций. - СПб. Изд-во С.-Петерб. гос. ун-та экономики и финансов 2000. – 32 с.

СОДЕРЖАНИЕ

Введение.............................................................. 3

Тема 1. Акции.......................................................... 4

§ 1. Акции, их сущность и виды........................................... 4

§ 2. Виды привилегированных акций...................................... 6

§ 3. Операции эмитентов с собственными акциями.......................... 8

§ 4. Оценка акций...................................................... 9

§ 5. Доходность акций................................................. 10

Тема 2. Корпоративные облигации....................................... 13

§ 1. Облигации, их сущность и виды...................................... 13

§ 2. Оценка корпоративных облигаций................................... 17

Тема 3. Государственные ценные бумаги.................................. 19

§ 1. Сущность, функции и виды государственных ценных бумаг.............. 19

§ 2. Государственные краткосрочные бескупонные облигации................ 20

§ 3. Облигации федерального займа...................................... 23

Тема 4. Другие виды ценных бумаг...................................... 25

§ 1. Вексель........................................................... 25

§ 2. Банковские сертификаты............................................ 28

§ 3. Депозитарные расписки............................................. 30

§ 4. Международные ценные бумаги...................................... 32

Тема 5. Институты рынка ценных бумаг................................... 35

§ 1. Брокерские фирмы и самостоятельные брокеры......................... 35

§ 2. Дилерские фирмы.................................................. 36

§ 3. Управляющие компании............................................ 36

§ 4. Расчетные палаты.................................................. 38

§ 5. Специализированные депозитарии....................................39

§ 6. Специализированные регистраторы.................................. 40

§ 7. Инвестиционные фонды............................................ 42

Тема 6. Первичный и вторичный рынок ценных бумаг...................... 46

§ 1. Первичный рынок ценных бумаг.................................... 46

§ 1.1. Эмиссия ценных бумаг........................................... 46

§ 1.2. Размещение ценных бумаг........................................ 48

§ 2. Биржевой рынок ценных бумаг...................................... 49

§ 2.1. Организация биржевой торговли ценными бумагами................... 49

§ 2.2. Биржевые операции на рынке ценных бумаг.......................... 54

§ 3. Внебиржевой рынок ценных бумаг................................... 59

§ 4. Фондовые индексы................................................ 60

Тема 7. Анализ рынка ценных бумаг.................................... 62

§ 1. Способы графического представления информации.................... 62

§ 2. Графические методы технического анализа............................ 66

§ 3. Фигуры технического анализа....................................... 68

§ 4. Теория Чарльза Доу............................................... 72

§ 5. Пропорции Фибоначчи в техническом анализе рынка ценных бумаг....... 73

§ 6. Волновая теория Р. Эллиотта....................................... 74

Литература.......................................................... 78

Date: 2016-02-19; view: 479; Нарушение авторских прав