Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Определение критической программы выпуска

|

|

Все рассмотренные выше показатели экономической эффективности инвестиций относятся к динамическим, так как денежные потоки, вызванные реализацией проекта, приводятся к одному моменту времени посредством их дисконтирования. Этим обеспечивается сопоставимость разновременных денежных потоков. Решение об инвестировании денежных средств в проект должно приниматься с учетом особенностей каждого показателя и интересов всех участников инвестиционного проекта.

Таким образом, из расчетов видно, что каждый показатель имеет положительное значение для целесообразности инвестирования данного проекта:

- ЧДД > 0, ЧДД эффективен при данной норме дисконта (r=0,2), капитал инвестора увеличится в ходе реализации проекта и возрастет рыночная стоимость фирмы;

- ИД > 1, полученный результат инвестирования превосходит вложенные средства; ИД – количество денежных единиц дисконтированных результатов, приходящихся на одну денежную единицу дисконтированных инвестиций; (ИД = 2,2072);

- сроком окупаемости является момент времени, занимающий приблизительно среднее значение в расчетном периоде, то есть вложенные средства окупятся быстрее, чем проект будет завершен (Ток=1,9);

- N > Nкр (годовой объем производства превышает критическую программу выпуска, 2000>916,66).

Расчет показателей эффективности инвестиционного проекта за счет заемных средств

9. Построение плана денежных потоков по проекту с учетом получения и возмещения кредита, предоставленного предприятию коммерческим банком

Таблица 2

Сводный план денежных потоков по проекту

| t | ||||||||

| Показатели | -1 | |||||||

| 1. Притоки CIFt 1.1 Кредиты 1.2 Выручка от реализации 1.3 Амортизация | 15,75 | 5,4 | 36,55 | 51,6 | 47,3 | 45,15 | 38,7 | 34,4 |

| 15,75 | 5,4 | |||||||

| 36,55 | 51,6 | 47,3 | 45,15 | 38,7 | 34,4 | |||

| 2. Оттоки COFt 2.1 Инвестиции в проект 2.2 Выплата процентов по кредитам 33 2.3 Возврат кредитов 2.4 Текущие затраты | 17,5 | 6,0 | 30,61 | 39,37 | 45,60 | 25,95 | 23,1 | 21,2 |

| 17,5 | 6,0 | |||||||

| 3,15 (t=-1) 1,08 (t=0) | 3,15 (t=-1) 1,08 (t=0) | 6,06 (t=-1) 2,079 t=0) | ||||||

| 3,15 (t=-1) 1,08 (t=0) | 4,72 (t=-1) 1,62 (t=0) | 7,87 (t=-1) 2,7 (t=0) | ||||||

| 22,15 | 28,8 | 26,9 | 25,95 | 23,1 | 21,2 | |||

| 3. Сальдо реальных денег NCFt | -1,75 | -0,6 | 5,94 | 12,23 | 1,7 | 19,2 | 15,6 | 13,2 |

| 4. Коэффициент дисконтирования αt | 1,20 | 1,0 | 0,8333 | 0,6944 | 0,5787 | 0,4822 | 0,4018 | 0,3348 |

| 5. Дисконтированное сальдо реальных денег NCFt × αt | -2,1 | -0,6 | 4,9498 | 8,4925 | 0,9837 | 9,2582 | 6,2680 | 4,4193 |

6. Накопленное сальдо реальных денег  ≠ ЧДД ≠ ЧДД

| 31,6715 |

Возникающие денежные потоки в связи с выплатой обязательств по кредиту в течение шага расчета учитываются как возникающие в конце шага расчета.

Величина кредитов определяется как часть величины инвестиций в соответствующем интервале, т.е. Kt ·β. Возврат кредитов производится частями в течение m лет. Величина возвращаемого кредита рассчитывается как Kt · β · λt.

λj – доля кредита, возвращаемого банку в j – й момент времени (j = 1 ÷ m) (%).

Возврат кредита относится на интервал, следующий за тем, в котором использованы заемные средства.

Суммы возвратов по разным кредитам, взятым в разные моменты времени, не следует объединять, т.е. их надо представлять в виде отдельных элементов строки.

Расчет величины кредитов по формуле: Kt · β

t=-1: 17,5*0,9=15,75

t=0: 6,0*0,9=5,4

Расчет величин возвращаемых кредитов по формуле: Kt · β · λt

t=-1: 17,5*0,9*0,2=3,15

17,5*0,9*0,3=4,72

17,5*0,9*0,5=7,87

t=0: 6,0*0,9*0,2=1,08

6,0*0,9*0,3=1,62

6,0*0,9*0,5=2,7

10. Расчет платежей банку за пользование кредитом

Платежи (выплаты процентов по кредитам) устанавливаются договором, заключенным кредитором и заемщиком.

Выплата процентов относится на интервал, следующий за тем, в котором использованы заемные средства. При этом за пользование кредитом в первом (начальном) году, начиная с момента времени tн фирма платит банку γ1 % от суммы используемого кредита, т.е. платежи составляют

Kt · β · γ1. Платежи за второй год пользования кредитом равны γ2 % оставшейся суммы кредита, т.е. (Kt · β – Kt · β · λ1 ) · γ2.. За третий год платежи, соответственно, составят (Kt · β – Kt · β · λ1 – Kt · β · λ2 ) · γ3 и т.д.

γј – плата за пользование в течение года суммы, предоставленной банком фирме в качестве кредита (j = 1 ÷ m) (%).

t = -1: 17,5*0,9*0,2=3,15

(17,5*0,9-17,5*0,9*0,2)*0,25=3,15

(17,5*0,9-17,5*0,9*0,2+17,5*0,9*0,3)*0,35=6,06

t = 0: 6,0*0,9*0,2=1,08

(6,0*0,9-6,0*0,9*0,2)*0,25=1,08

(6,0*0,9-6,0*0,9*0,2+6,0*0,9*0,3)*0,35=2,079

11. Расчет показателей ЧДД, ИД, Ток, ВНД с учетом банковского кредита

Расчет чистого дисконтированного дохода (ЧДД):

ЧДД = (4,9498+8,4925+0,9837+9,2582+6,2680+4,4193) –

(17,5*1,2+6,0*1) = 7,37 (млн.тг)

Расчет индекса доходности (ИД):

ИД=(4,9498+8,4925+0,9837+9,2582+6,2680+4,4193)/

(17,5*1,2+6,0*1)=1,2730

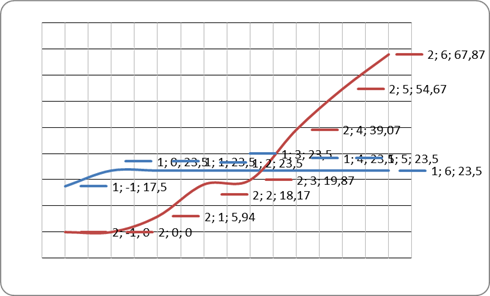

Определение срока окупаемости:

Рисунок 6. Графическое определение срока окупаемости без учета дисконтирования

Рисунок 7. Графическое определение срока окупаемости с учета дисконтирования

Аналитическое определение срока окупаемости без учета дисконтирования:

Ток = 2+(((17,5+6,0)-(5,94+12,23))/1,7)=3,13 (лет)

Аналитическое определение срока окупаемости с учетом дисконтирования:

Ток = 3+(((21+6,0)-(4,9498+8,4925+0,9837))/9,2582)=4,35 (лет)

Расчет внутренней нормы доходности (ВНД):

r=0

ЧДД=(5,94*1+12,23*1+1,7*1+19,2*1+15,6*1+13,2*1)-(17,5*1+6,0*1)=

44,3700(млн.тг)

r=0,1

ЧДД=(5,94*0,9091+12,23*0,8264+1,7*0,7513+19,2*0,6830+15,6*0,6209+

13,2*0,5645)-

(15*1,1+6,5*1)= 21,7860 (млн.тг)

r=0,2

ЧДД=(5,94*0,8333+12,23*0,6944+1,7*0,5787+19,2*0,4823+15,6*0,4019+

13,2*0,3349)-(15*1,2+6,5*1)= 7,3761 (млн.тг)

r=0,3

ЧДД=(5,94*0,7692+12,23*0,5917+1,7*0,4552+19,2*0,3501+15,6*0,2693+

13,2*0,2072)-(15*1,3+6,5*1)= -2,5116 (млн.тг)

r=0,4

ЧДД=(5,94*0,7143+12,23*0,5102+1,7*0,3644+19,2*0,2603+15,6*0,1859+

13,2*0,1328)-(15*1,4+6,5*1)= -9,7462 (млн.тг)

r=0,5

ЧДД=(5,94*0,6667+12,23*0,4444+1,7*0,2963+19,2*0,1975+15,6*0,1317+

13,2*0,0878)-(15*1,5+6,5*1)= -15,3450(млн.тг)

r=0,6

ЧДД=(5,94*0,6250+12,23*0,3906+1,7*0,2441+19,2*0,1526+15,6*0,0954+

13,2*0,0596)-(15*1,6+6,5*1)= -19,8909 (млн.тг)

r=0,7

ЧДД=(5,94*0,5882+12,23*0,3460+1,7*0,2035+19,2*0,1197+15,6*0,0704+

13,2*0,0414)-(15*1,7+6,5*1)= -23,7336 (млн.тг)

r=0,8

ЧДД=(5,94*0,5556+12,23*0,3086+1,7*0,1715+19,2*0,0953+15,6*0,0529+

13,2*0,0294)-(15*1,8+6,5*1)= -27,0911 (млн.тг)

r=0,9

ЧДД=(5,94*0,5263+12,23*0,2770+1,7*0,1458+19,2*0,0767+15,6*0,0404+

13,2*0,0213)-(15*1,9+6,5*1)= -30,1041 (млн.тг)

r=1,0

ЧДД=(5,94*0,5+12,23*0,25+1,7*0,125+19,2*0,0625+15,6*0,0313+13,2*0,

0156)-(15*2+6,5*1)= -32,8663 (млн.тг)

ВНД=0,2+(7,3761 /(7,3761 -(-2,5116)))*(0,3-0,2)=0,2745

Рисунок 8. Графический метод определения ВНД

12. Построение таблицы сравнения рассчитанных показателей для двух вариантов проекта

- финансирование только за счет собственных средств (первая часть курсовой работы);

- финансирование с привлечением банковского кредита (вторая часть курсовой работы).

Таблица 3

Сравнение показателей эффективности инвестиционного проекта

| № п/п | Показатели инвестиционного проекта | Варианты проекта | |

| без кредита | с кредитом | ||

| Инвестиции в проект, в т.ч. – за счет собственных средств – за счет заемных средств | 23,5 | 23,5 | |

| 23,5 | 2,35 | ||

| 21,15 | |||

| Чистый дисконтированный доход (ЧДД) | 32,5827 | 7,37 | |

| Индекс доходности (ИД) | 2,2072 | 1,2730 | |

| Внутренняя норма доходности (ВНД) | 0,5082 | 0,2745 | |

| Срок окупаемости (Ток): – без учета дисконтирования; – с учетом дисконтирования | 1,4 1,9 | 3,13 4,35 |

Вывод: Исходя из приведенных расчетов показателей эффективности инвестиционного проекта видно, что эффективнее всего будет финансировать проект из собственных средств, не прибегая к условиям кредита (90% за счет заемных средств и 10% за счет собственных). Срок окупаемости нашего проекта в первом случае гораздо меньше и инвестиции окупятся быстрее.

Заключение

Цель управления инвестициями – реализация эффективных форм вложения капитала для обеспечения высоких темпов развития и расширения экономического и финансового потенциала организации. Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты (варианты) поочередно сравнивают друг с другом и выбирают наилучший из них с точки зрения доходности, безопасности и надежности.

В данной курсовой работе мы рассмотрели два варианта инвестирования проекта, который бы развивался бы с помощью собственных или заемных средств коммерческого банка. Проведя анализ полученных результатов, были сделаны выводы о том, что финансирование проекта за счет собственных средств выгоднее для инвестора, чем показатели для варианта с кредитом.

Список литературы

1. Внучков Ю.А. «Оценка и управление инвестиционными проектами»: учебно-методические материалы.

2. Инвестиции: учебник / Л.А. Игонина. – М.: Магистр, 2010.

3. Внучков Ю.А., Тарасова Н.В. «Оценка эффективности реальных инвестиций»: методические указания, Москва 2010 г.

4. Инвестиционная стратегия / Ю.А. Корчагин. – Ростов: Феникс, 2006.

5. Янковский К.П. «Инвестиции»: Питер, 2008 г.

6. Рекомендации по разработке бизнес-планов инвестиционных проектов. – НЭГ, Информбанк, 1999, №37, с.25.

Размещено на Allbest.ru

Date: 2016-01-20; view: 780; Нарушение авторских прав