Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прибыль-конечный финансовый результат деятельности предприятия

|

|

25)

| Метод расчета численности работников предприятия | Формула расчета | |

| 1. По трудоемкости производственной программы | Нч = (Тпл / Фн) / Квн, где Тпл — плановая трудоемкость производственной программы, нормо-часов; Фн— нормативный баланс рабочего времени одного рабочего в год, часов; Квн — коэффициент выполнения норм времени (выработки) рабочими | |

| 2. По нормам выработки | Нч=(ОПпл/Нвыр)/Квн, где ОПпл — плановый объем продукции (выполненных работ) за определенный период времени; Нвыр— плановая норма выработки в тех же единицах измерения за тот же период времени | |

| 3. По нормам обслуживания | Нч = Ко / Но × С × Ксп, где Ко— количество единиц установленного оборудования; Но— норма обслуживания единиц; С — число рабочих смен; Ксп — коэффициент перевода явочной численности рабочих в списочную | |

| 4. По рабочим местам | Нч =М × С × Ксп, где М— число рабочих мест |

26) Различают две формы оплаты труда:

1) сдельная форма оплаты труда, при которой заработная плата начисляется за фактически выполненный объем работы по установленным сдельным расценкам за единицу работы;

2) повременная форма оплаты труда, при которой заработная плата начисляется за фактически отработанное время в соответствии с принятой тарифной ставкой или должностным окладом.

В составе каждой из описанных форм оплаты труда входят различные системы оплаты труда. В составе сдельной формы оплаты труда выделяют следующие системы оплаты труда:

1) прямая сдельная система;

2) сдельно-премиальная система, при которой заработная плата состоит из основного заработка за сделанную работу и премий за производственные результаты;

3) сдельно-прогрессивная система, при которой предусматриваются повышенные расценки за продукцию, произведенную сверх установленных норм;

4) аккордная система, при которой заработная плата начисляется по окончании работы за весь объем произведенной продукции.

В составе повременной формы оплаты труда выделяют следующие системы оплаты труда:

1) простая повременная система;

2) повременно-премиальная система, при которой к основному заработку добавляются премии за производственные результаты, надбавки за профессиональное мастерство, совмещение профессий и должностей и др.

Тарифная система - Это совокупность различных правовых актов, принимаемых в централизованном порядке, обеспечивающих дифференциацию оплаты труда в зависимости от сложности выполняемых работ, условий труда и т. д.

27) Хозяйственные товарищества и общества – это коммерческие организации с уставным капиталом, разделенным на вклады его участников. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере. Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной ответственностью.

Полное товарищество – это товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем своим имуществом.

Товарищество на вере – это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков, которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью – это учрежденное одним или несколькими лицами общество, уставный капитал которого в соответствии с учредительными документами разделен на доли определенных размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Акционерное общество – это общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Оно вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам, в том числе между работниками предприятия. Оно принадлежит предприятию на праве хозяйственного ведения или оперативного управления.

Некоммерческой организацией является организация, основной целью которой не является извлечение прибыли и ее распределение между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, для охраны здоровья, удовлетворения духовных и иных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

28) Существуют два вида заработной платы: основная и дополнительная. К основной относятся:

1) оплата, начисляемая работникам за отработанное время;

2) количество и качество выполненных работ;

3) оплата по сдельным расценкам, тарифным ставкам, окладам, премии;

4) доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, оплата простоев не по вине рабочих.

К дополнительной заработной плате относятся:

1) выплаты за непроработанное время, предусмотренные законодательством по труду;

2) оплата очередных отпусков, перерывов на работе кормящих матерей;

3) льготных часов подростков, за время выполнения государственных и общественных обязанностей;

4) выходного пособия при увольнении.

В зависимости от количества труда и времени различают две основные формы оплаты труда: сдельную и повременную.

29) Бизнес-план в предпринимательской деятельности - самостоятельно разрабатываемый и утверждаемый предпринимателем документ, который определяет основные организационные, экономические, финансовые, трудовые и иные аналитические показатели, характеризующие условия будущего производства и сбыт продукции, определяющие стратегию и тактику деятельности предпринимателя в условиях рынка, прогнозирующие проблемы и предусматривающие направления, способы и методы их решения. Бизнес-план составляется для представления предпринимателем картины существующего положения предприятия и возможностей его развития, а также обоснование бизнес-плана дает будущим инвесторам уверенность в надежности своих инвестиций. Бизнес-план разрабатывается на три-пять лет и включает следующие направления (разделы):

1) анализ рынка и маркетинговая стратегия;

2) продуктовая стратегия;

3) производственная стратегия;

4) развитие системы управления фирмой и собственности;

5) финансовая (экономическая) стратегия

31) Главными считаются отраслевые различия выпускаемой продукции. По этой классификации предприятия делятся на:1) промышленные;2) сельскохозяйственные;3) предприятия транспорта, связи, строительства.Промышленность традиционно делят на двебольшие отраслевые группы: добывающаю и перерабатывающую. В свою очередь перерабатывающая промышленность делится на отрасли легкой,пищевой, тяжелой промышленности и т. д. На практике редко встречаются предприятия, отраслевуюпринадлежность которых можно четко определить.Как правило, большинство из них имеют межотраслевую структуру. В связи с этим предприятия делятся на:1) узкоспециализированные;2) многопрофильные;3) комбинированные.Узкоспециализированными считаются предприятия, которые изготовляют ограниченный ассортиментпродукции массового или крупносерийного производства. К многопрофильным относят предприятия,которые выпускают продукцию широкого ассортимента и различного назначения - чаще всего встречаются в промышленности и сельском хозяйстве. Комбинированные предприятия чаще всего встречаютсяв химической, текстильной и металлургической промышленности, в сельском хозяйстве. Суть комбинирования производства состоит в том, что один вид сырья или готовой продукции на одном и том же предприятии превращается параллельно или последовательно в другой, а затем и в следующий вид.

32) Планирование фонда оплаты труда на предприятии и расчет среднемесячной заработной платы отдельных категорий персонала производится после определения требуемой численности работников, трудоемкости выполняемых работ и услуг и других показателей. Общий фонд планируемой заработной платы промышленно-производственного персонала определяется в зависимости от существующих на предприятии форм и систем оплаты труда. При этом могут быть использованы как укрупненные, так и уточненные методы расчета.

В рыночной экономике фонд заработной платы различных категорий работников может быть рассчитан укрупненно, например, по суммарной трудоемкости планируемой производственной программы или по действующему минимальному уровню оплаты труда и другим показателям, скажем, нормативу заработной платы на 1 рубль продукции, работ и услуг.

33) Имущество Организации::основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

Класификация имущества.

Делимое – неделимое.

Движимое – недщвижимое.

Находящееся в обороте – изъятое из оборота – ограниченное в обороте.

Участвующее в производственной деятельности – непроизводственного значения.

Основные средства – оборотные средства.

Материальные активы – нематериальные активы.

Вещи, индивидуально определенные – вещи родовые.

35) Основные фонды – важная часть всех производственных фондов предприятия, которые вещественно воплощены в средствах труда. Основные фонды сохраняют свою натуральную форму в течение длительного времени независимо от продолжительности и частоты производственного процесса, они переносят собственную стоимость на готовую продукцию по частям и, соответственно, возмещаются только после проведения нескольких производственных циклов.

Их стоимость возвращается в форме амортизационных отчислений за счет накопления амортизационного фонда. В зависимости от роли участия в производстве основные фонды предприятия делятся на 2 большие группы.

1. Основные производственные фонды (ОПФ) непосредственно участвуют в производстве или создают для его протекания благоприятные условия. К ОПФ относят следующее:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование;

5) транспортные средства;

6) инструменты и приспособления вспомогательных цехов;

7) производственный и хозяйственный инвентарь;

8) земельные участки;

9) прочие ОПФ.

В зависимости от степени участия в производственном процессе ОПФ бывают активные (машины и оборудование, изготавливающие продукцию) и пассивные (здания и сооружения).

Структура ОПФ – это соотношение всех групп ОПФ в общей их стоимости, выраженное в процентах. Знание структуры ОПФ имеет большое практическое значение, так как позволяет определить важные характеристики производства и эффективности функционирования предприятия

2. Основные непроизводственные фонды (ОНФ) включают в себя объекты бытового и культурного

назначения, которые находятся непосредственно на балансе предприятия. К ним относят медицинские учреждения, детские дошкольные учреждения (детсады), дома быта, дворцы культуры и т. д. В целом ОНФ формируют социальную инфраструктуру предприятия.

Как правило, они создаются непосредственно для сотрудников данного предприятия или организации. Это обеспечивает привлекательность рабочих мест, т. е. организация активно занимается социальным обеспечением и поддержкой персонала.

Активная часть ОПФ-оказывает непосредственное воздействте на предметы труда и участвует в производственном процессе.

Пассивная часть ОПФ-обеспечивают функционирование активных элементов.

Основные фонды учитываются в направлениях: первоначальная стоимость-стоимость покупки, Восстановительная стоимость-стоимость ремонта, Остаточная стоимость- стоимость на определенную дату, ликвидационная стоимость.

36) Прямые, приходящиеся на конкретную единицу продукции, определяются прямым счетом по нормам расхода соответствующего ресурса на ед продукции. Косвенные, приходящиеся на ед продукции, определяются распределением общей суммы этих расходов м/д всей произведенной продукцией пропорционально какой-либо базе распределения.

Переменные расходы - расходы, величина которых прямо зависит от объема производства в области релевантности.

Постоянные расходы - расходы, значение которых не зависит от объема производства в области релевантности.

Постоянные расходы тоже имеют свойство скачкообразно изменяться при достижении некоторого объема производства. Вот зона изменения объема производства, внутри которой постоянные расходы остаются постоянными и называется областью релевантности.

Прямые затраты непосредственно связаны с производством продукции и полностью включаемых в себестоимость. Косвенные расходы связаны с производством всех видов продукции поэтому включать их в себестоимость. Косвенные расходы связаны с производством всех видов продукции, поэтому включать их в себестоимость можно только с помощью специальных расчётов.К Косвенным расходам относят: общепроизводственные, общехозяйственные, коммерческие расходы.В состав коммерческих расходов включают: Расходы на тару и упаковку, расходы на транспортировку, расходы на рекламу, расходы, связанные с хранением продукции.Комерческие расходы распределяются пропорционально производственной себестоимости. Формулы в листке.

37) Оценка основных фондов – это оценка стоимости активов (имущества, строений, основных средств), также именуемая, как «официальная оценка», поскольку наибольшая потребность испытывается в ней при налогообложении, приватизации, аренде и выкупе имущественных ценностей, их учёте, а также при формировании цены для продажи.

Для учета ОПФ в стоимостном выражении применяются следующие виды оценки:

1) первоначальная (балансо вая) – это стоимость фондов на момент их приобретения (формируется из затрат на их приобретение, сооружение или изготовление,, включая расходы по поставке, монтажу и установке.

2) восстановительная - это стоимость воспроизводства ОФ в современных условиях (ценах данного периода)

3) среднегодовая - это стоимость, учитывающая стоимость вводимых и выводимых ОФ

4) остаточная стоимость - разница между первоначальной стоимостью и суммой износа

5) ликвидационная стоимость – это стоимость, по которой ОПФ снимают с учета

Износ – это потеря физических и моральных характеристик

Физический износ – это утрата ОПФ своих первоначальных производственно-технических качеств в результате работы или бездействия.

, т- срок службы соответственно фактический и нормативный

, т- срок службы соответственно фактический и нормативный

Моральный износ – преждевременное до окончания срока службы обесценивание ОПФ.

38) Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость продукции – емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Все денежные затраты предприятия группируются по трем признакам:

(1) расходы, связанные с извлечением прибыли;

(2) расходы, не связанные с извлечением прибыли;

(3) принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

o затраты на производство и реализацию продукции (работ, услуг);

o инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

(1) материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

(2) затраты на оплату труда и отчисления на социальное страхование;

(3) расходы, связанные с управлением производственным процессом;

(4) стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации

39) Сде́льная за́работная пла́та — это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда.

- прямая сдельная форма оплаты труда - при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-премиальная форма оплаты труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

- аккордная форма оплаты труда - система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

- сдельно-прогрессивная форма оплаты труда - предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

- сдельно-регрессивная форма оплаты труда - применяется на работах с высокой долей ручного труда, когда трудно или невозможно рассчитать обоснованные нормы, и основывается на опыте предшествующих лет.

косвенно-сдельная форма оплаты труда - применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места, Труд их оплачивается по косвенно-сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

40) Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

ВИДЫ:

Доходы от обычных видов деятельности(выручка от реализации), Доходы прочие(аренда, прочие услуги, ценные бумаги.

Расходы: Расходы от обычных видов деятельности(затраты,связанные с производствои и реализации продукции, прочие расходы(аренда, спонсорская помощь.

Доход как сторона валового национального продукта

Доход от владения имуществом

Доход с капитала

Доход по облигации

Доход процентный

Доходность по ценным бумагам

Доходные вложения в

материальные ценности

Доходный подход в оценке

Доходы будущих периодов

Доходы бюджета

Доходы предприятия

Заработная плата

41) Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли[1][2]. В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффицие́нт оборо́та (обора́чиваемости) основны́х сре́дств

ФО = Объём выпущенной товарной продукции(Выручка) / Среднегодовая стоимость основных средств

ФОНДОЕМКОСТЬ — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

По предприятиям и объединениям определяется отношением среднегодовой балансовой (без вычета износа) стоимости производственных основных фондов к объему выпущенной за данный период (год) чистой продукции, товарной продукции (см. Продукция товарная).

Показатель фондоемкости используется в практике плановых расчетов, при проектировании строительства, определении объема дополнительных капитальных вложений на прирост продукции и в др. расчетах.

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.Формулы в листке

42) Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные материалы;

3) топливо на технологические цели;

4) энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды по заработной плате производственных рабочих;

8) расходы на содержание и эксплуатацию оборудования;

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы;

Цеховая себестоимость

11) общепроизводственные расходы;

12) потери от брака:

Производственная себестоимость товарной продукции

13) внепроизводственные расходы;

Полная себестоимость товарной продукции.

43) Предпринима́тельство, предпринимательская деятельность — экономическая деятельность, направленная на систематическое получение прибылиот производства и/или продажи товаров, оказания услуг. Для этой цели используется имущество, нематериальные активы, труд как самого предпринимателя, так и привлечённые со стороны

Производственное предпринимательство – это деятельность, направленная на производство продукции, выполнение работ, оказание услуг, подлежащих последующей реализации потребителям. Функция производства в данном виде предпринимательства является основной. Коммерческое предпринимательство – деятельность, основу которой составляют товарно-денежные отношения и торгово-обменные операции, т. е. перепродажа товаров и услуг. В отличие от производственно-предпринимательской деятельности здесь нет высокой потребности в производственных ресурсах, в структуре капитала преобладает оборотный. Финансовое предпринимательство – это разновидность коммерческого предпринимательства, поскольку объектом его купли-продажи выступает специфический товар: деньги, валюта, ценные бумаги (акции, облигации, векселя). Финансовая деятельность связана и с производственной, и с коммерческой, однако она может быть и самостоятельной: банковское, страховое дело и др.

Консультационное предпринимательство – деятельность по оказанию платных консультаций по вопросам управления. Технология консультационного предпринимательства включает диагностику проблемы, разработку решений (проекта), осуществление решений (проекта).

44 Себестоимость продукции - синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

Прямые затраты непосредственно связаны с производством продукции и полностью включаются в себестоимость. Косвенные расходы связаны с производством всех видов продукции(реклама0 поэтому включать их в себестоимость можно только с помощью специальных расчётов. К Косвенным расходам относят:Общепроизводственные, общехозяйственные и комерческие расходы. В состав комерческих расходов относят: Расходы на тару и упаковку, расходы на транспортировку, расходы на рекламу, расходы связанные с хранением продукции. Коммерческие расходы распределяются пропорционально производственной себестоимости. Формулы в листе.

) Существуют два основных метода определения себестоимости отдельных видов продукции, различающихся по процедуре распределения косвенных расходов:

Первый метод - исчисление себестоимости по видам продукции на основе общезаводской базы распределения косвенных расходов (plant-wide overhead application base) - заключается в том, что все косвенные расходы предприятия учитываются на одном синтетическом счете, и в конце учетного периода производится их распределение по видам продукции на основе единой базы распределения (общие прямые затраты, прямые материальные затраты, часы работы оборудования и т.д.).

Преимущество этого метода в том, что он достаточно незатратен. Главный же его недостаток состоит в том, что он ведет к серьезным искажениям при определении реальной себе-стоимости различных видов продукции. Например, на предприятии выпускаются два вида продукции - А и Б, при этом А выпускается на основе машинной технологии, а Б - ручного труда. Тогда при применении базы распределения (<Прямые затраты труда>) себестоимость первого вида продукции будет занижена, второго - завышена, а при применении базы распределения (<Часы работы оборудования>) - наоборот.

Второй метод - распределение косвенных расходов на уровне подразделений (department-wide overhead application base) - является более трудоемким по сравнению с предыдущим, но одновременно дает более точную картину себестоимости отдельных видов продукции.

При применении данного метода косвенные расходы учитываются на уровне подразделений с открытием отдельных субсчетов для каждого подразделения. В конце учетного периода распределение косвенных расходов по видам продукции производится для каждого субсчета отдельно. При этом каждому субсчету соответствует своя база распределения, отражающая специфику технологического процесса подразделения. Так, косвенные расходы автоматизированного цеха могут распределяться по видам производимой продукции согласно часам работы оборудования, а косвенные расходы цеха ручной сборки - согласно прямым затратам труда.

К сожалению, полностью преодолеть искажения в списании косвенных расходов не удается и при применении данного метода: во-первых, остается задача распределения общезаводских косвенных расходов; во-вторых, внутри отдельного подразделения могут существовать искажения в распределении косвенных расходов по различным производственным линиям.

45) Оборотные фонды предприятия – это производственные фонды, которые целиком и полностью потребляются в течение одного производственного цикла. В результате они изменяют свою натурально-вещественную форму и полностью переносят собственную стоимость на стоимость готовых товаров и услуг. Иными словами оборотные фонды – сырье, факторы производства (капитал, земля и рабочая сила), а также денежные средства, которые расходуются на создание нового продукта. В отличие от основных фондов они составляют материальную основу производства. Очень удобным является полное возмещение затрат в конце каждого производственного цикла. Это означает, что по мере продажи товаров возмещаются не только все издержки, но и стоимость факторов производства которые были затрачены в данном цикле. Таким образом, в стоимости готовой продукции содержится полная сумма возмещения оборотных фондов Каждый оборот (цикл) для таких фондов представляет собой законченную стадию производства, после которой использованные средства не восстанавливаются, а в производство вовлекаются другие.

Структура оборотных фондов представлена такими элементами, как:

1) сырье и основные материалы необходимые непосредственно для производства готовой продукции, их удельный вес в общем объеме фондов составляет около 30%. Иными словами, это первоисточник конечных товаров и услуг;

2) комплекс вспомогательных материалов (например, смазочные масла, необходимые для нормального функционирования основных фондов)

3) топливо и электроэнергия, которые обеспечивают работу оборудования, производящего готовый продукт или его составные части;

4) покупные полуфабрикаты, а также полуфабрикаты собственного производства;

5) запасные части для текущего ремонта оборудования (как правило, они составляют 3 – 4% в структуре оборотных фондов);

6) продукция подсобного хозяйства (например, тара и тарные материалы, необходимые для упаковки, доставки и погрузки товаров и услуг);

7) малоценные и быстроизнашивающиеся предметы труда. К ним относят инструменты сроком службы менее 1 года.

Незавершенное производство - это продукция, находящаяся на различных стадиях готовности и подлежащая дальнейшей обработке или сборке.

Схема оборотных средств делятся на оборотные производственные фонды(в производственных запасах 70%, в процессе производства 25%, расходы будущих периодов 5%, нормируемые оборотные средства 80%. Оборотные средства делятся на фонд обращения 30% делится на: Готовую продукцию на складе 31%.товары отгруженные в пути 30%, денежные средства 25%,дебиторская задолженость 14%, средства в расчётах, на счете в банках и кассе, нормируемые оборотные средства 20%.

46) Смета расходов предприятия на производство и реализацию продукции отражает все затраты компании, возникшие в результате финансово-хозяйственной деятельности.

В смету производственных затрат и затрат на реализацию продукции включаются следующие:

1) затраты всех производственных служб;2) затраты тех работ, которые не включены в производственный объем (работы по капитальному ремонту зданий и сооружений, строительно-монтажные работы при производственном строительстве и т. д.) или выполнением работ непроизводственного характера строительным предприятиям, собственной службе капитального строительства;3) затраты, понесенные при освоении новых видов продукции вне зависимости от источников финансирования.

Полученная сумма расходов и является полной сметой затрат на производство и реализацию продукции.

Сюда входит:

1) затраты на сырье и материалы, приобретение комплектующих, топлива, энергии;

2) затраты на оплату труда работников;

3) амортизационные отчисления основных производственных фондов;

4) затраты на налоги, отчисления и сборы;

5) затраты цехов вспомогательного производства;

6) смета затрат на подготовку и освоение;

7) пусковые расходы;

8) затраты на технологическую оснастку;

9) смета транспортно-заготовительных затрат;

10)расходы на эксплуатацию и содержанию оборудования и техники;

11)общехозяйственные расходы;

12)смета коммерческих затрат.

47) Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, вырыжающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции.

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами техпромфинплана, для планирования оборотных средств и контроля за их использованием. В промышленности принята следующая группировка затрат по их экономическим элементам:

- сырье и основные материалы,

- вспомогательные материалы,

- топливо (со стороны),

- энергия (со стороны),

- амортизация основных фондов,

- заработная плата,

- отчисления на социальное страхование,

- прочие затраты, не распределенные по элементам.

Определение потребности в оборотных средствах направлено на установление величины денежных средств, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого можно использовать три метода: аналитический, коэффициентный и метод прямого счета. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств. При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования служит тщательная проработка производственной программы, плана снабжения и продаж. Этот метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе.

Общий норматив оборотных средств, или совокупная потребность в оборотных средствах, предприятия определяется как сумма частных нормативов в денежном выражении, рассчитанных по отдельным элементам оборотных средств. Чаще всего частный элемент определяется по формуле:

Н = Р х Д,

где Н – норматив оборотных средств по конкретному элементу; Р – однодневный расход, который равен частному от деления соответствующих квартальных производственных затрат на число рабочих дней в квартале; Д – норма запаса в днях для данного элемента оборотных средств.

48) рекомендованы 4 группы мероприятий по снижению себестоимости

Первая группа- снижение материальных затрат. Для этого необходимо:

1.Оптимизировать материально-техническое снабжение и использование материальных ресурсов, что включает в себя уменьшение затрат на доставку сырья и материалов, уменьшение потерь от брака, внедрение материалосберегающих технологий, оптимизация хранения запасов.

2.Улучшить конструкции изделий и усовершенствовать технологии производства, провести изменение объема и структуры продукции, измененить номенклатуру и ассортимент производимой продукции.

3. Создать автоматизированных систем управления, комплексное использование компьютерных технологий.

4. Снизить расходы на подготовку и освоение новых видов продукции и новых технологических процессов, уменьшить затраты пускового периода по вновь вводимым в действие цехам и объектам.

Вторая группа- снижение расходов на сбыт. Для данного предприятия это предусматривает: оптимизация каналов сбыта, совершенствование рекламной деятельности, внедрение системы оптовых скидок, снижение транспортных расходов на доставку продукции.

Третья группа- снижение расходов на оплату труда предполагает следующее:

1. Усовершенствование кадровой службы, что заключается в улучшении качества подбора персонала, расчете оптимальной численности персонала, улучшении системы мотивации персонала, проведении социальной политики.

2. Повышение производительности труда. Заключается в пересмотре и установлении оптимальных норм выработки на одного рабочего, стимулировании и мотивации рабочих, улучшении материально-технической базы, автоматизации и компьютеризации производственных процессов, пересмотре зон обслуживания на одного работника.

Четвертая группа мероприятий тесно связана с уменьшением амортизационных отчислений. Для этого необходимо научно подойти к выбору метода начисления амортизации, а также снизить период внедрения новой техники.

Внедрение таких мероприятий должно снизить себестоимость продукции на 3,5-4%, а это позволит увеличить объем прибыли без дополнительных капитальных вложений.

49) Оборотные средства фирмы могут формироваться из следующих источников:

1)Собственные средства(уставный капитал),Добавочный капитал(резервный капитал),нераспределенная прибыль(фонд накопления), фонд средств соц.сферы Целевое финансирование и поступления из бюджета)

2)Заемный (Долгосрочные кредиты банков), долгосрочные займы(краткосрочные кредиты банков), Кредиты банков для работников(Краткосрочные займы), коммерческие кредиты(инвестиционный кредит), инвестиционный взнос работников.

3)Дополнительно привличенные(Кредиторская задолженность:поставщиками и подрядчиками,по оплате труда, по страхованию, по бюджету, прочим кредиторам. Фонды потребления(резервы предстоящих расходов и платежей.Резервы по сомнительным долгам(Прочие краткосрочные займы),Благотворительные и прочие поступления-3 раза

50) Цена́ — денежное выражение стоимости товара-продукции(изделий, работ, услуг).т.е. количество денег, которое покупатель платит за товар.

1. По виду обслуживаемого оборота различают следующие цены.

Оптовые - это цены, по которым одно предприятие реализует произведенную продукцию другим предприятиям.К числу оптовых цен относятся закупочные цены и биржевые цены. Розничные - это цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению (цены на услуги населению).

Отпускная цена-особая форма розничной цены.

В зависимости от государственного регулирования, степени конкуренции на рынке различают следующие цены.

Свободные (рыночные) - это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения конкретней о рынка.

Регулируемые - это цены, устанавливаемые Федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления.

предельные - это такие цены, выше которых предприятия не могут устанавливать цену своей продукции или услуг;

фиксированные - это цены, устанавливаемые на определенном уровне по решению органа власти или субъекта рынка.

Твердая цена, подвижная цкена,скользящая цена.

По способу получения информации об уровне:

1)Публикуемые цены2)Справочные цены3)Расчётная цена.

В зависимости от вида рынков:1) Цены товарных аукционов2)Биржевые котировки3) Цена торгов

С учётом фиксатора времени различают 1) Постоянная цена2) Сезонная цена3) Ступенчатая цена

Внутрифирменные цены1)Трансфертные цены2) По условию поставки и продажи:1) Цена НЭТо и цена БРУТО и Мировая цена. Формулы в листке.

51) Формулы в листке(Коэфифиент затрат,Коэфициент оборачиваемости, Т,

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Расчет (формула)

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Для ускорения оборачиваемости оборотных средств необходимо добиться возможно большего выпуска продукции при данном размере оборотных средств или максимального сокращения суммы оборотных средств при том же или большем выпуске продукции.

В сфере производства ускорение оборачиваемости может быть достигнуто за счет: сокращения производственного цикла в результате упорядочения и интенсификации горных работ, внутришахтного или внутрикарьерного транспорта; внедрения новых, более прогрессивных технологических процессов; снижения трудоемкости работ на всех процессах производства на основе внедрения комплексной механизации и автоматизации всех производственных процессов и звеньев; совершенствования организации производства и труда на базе выбора эффективного режима работы горных предприятий и повсеместного внедрения в производстве, а также АСУ; расширения применения новых материалов, новых выемочных комплексов, видов крепи в очистных и подготовительных забоях и технических материалов длительного пользования; внедрения и дальнейшего совершенствования материального стимулирования предприятий, участков и отдельных работников за экономию сырья, материалов, топлива и электроэнергии; улучшения качества продукции горных предприятий в результате снижения зольности и содержания других вредных компонентов в угле, повышения сортности путем рассортировки и обогащения угля.

В сфере обращения оборачиваемость оборотных средств может быть ускорена в результате: совершенствования системы материально-технического обеспечения за счет выбора наивыгоднейших схем движения материальных ресурсов, оптимизации запасов товарно-материальных ценностей на базах и складах, внедрения оптовой торговли материалами; улучшения организационных форм и методов сбыта готовой продукции; механизации погрузочно-разгрузочных работ на базах и складах; применения новых технических средств по транспортированию грузов; повышения оперативности в финансово-экономической работе, внедрения компьютеризации; осуществления действенного контроля гривной со стороны филиалов банка; строгого соблюдения системы договоров между потребителями и поставщиками.

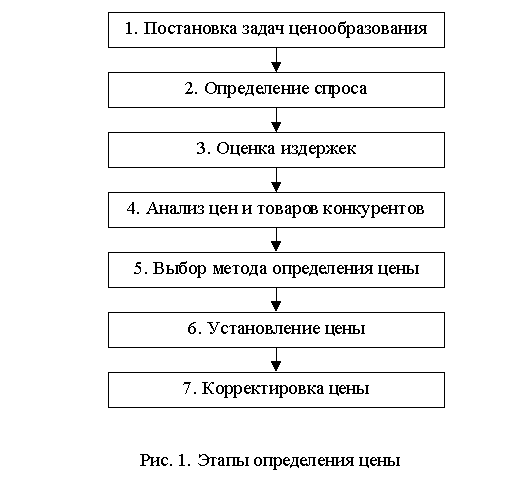

52) Ценообразование — установление цены на товар или услугу.

В понятие «ценообразование» входит совокупность организационных и методологических мер по определению цен на товары, вступающие после их производства в сферу обращения. Следует обратить внимание на сложность процесса ценообразования, поскольку в нем участвует большое количество торговых и торгово-посреднических организаций на всем пути товара от производителя к потребителю.

Ценообразование – сложный и многоэтапный процесс, который можно представить в следующем виде (рис. 1)

Различают затратные и параметрические методы ценообразования. Затратный метод ценообразования:1)Метод полных издержек2) Метод стандартных издержек3) Метод прямых издержек.

Параметрический метод:1)Метод удеальной цены2)Метод валов3) Метод регрессии

53) В рамках финансовой теории под инвестициями понимают приобретение реальных или финансовых активов, то есть это сегодняшние затраты, целью которых является получение доходов в будущем. В целом можно сказать что, инвестиции это вложения каких – либо средств или капитала с целью получения дохода (прибыли).

В экономической литературе и на практике наибольшее распространение получила классификация инвестиций относительно объекта их приложения:

инвестиции в имущество (материальные инвестиции) – инвестиции в здания, сооружения, оборудование, запасы материалов;

финансовые инвестиции – приобретение акций, облигаций и других ценных бумаг;

нематериальные инвестиции – инвестиции в подготовку кадров, исследования и разработки, рекламу.

К общим структурам можно инвестиций можно отнести их распределение на реальные (прямые) инвестиции и финансовые (портфельные) инвестиции.

Реальные инвестиции предполагают непосредственное участие инвестора в отборе объекта инвестиций. В России прямыми считаются инвестиции в компанию в объеме более 10% от ее уставного или акционерного капитала (приобретение пакета акций), или в форме капиталовложений.

Портфельные инвестиции – представляют собой вложения в ценные бумаги (акции, облигации и пр.), с целью получения дохода, которое не предусматривает со стороны инвестора активного управления или контроля за компанией, выпустившей эти ценные бумаги.

55)

Капитальные вложения — это реальные инвестиции (вложения) в основной капитал (основные фонды), в том числе затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, проектно-изыскательские работы и другие затраты, а также затраты на жилищное и культурно-бытовое строительство.

Виды капитальных вложений: Строительно-монтажные работы-возведения зданий, сооружений. Затраты на приобретение оборудования, машин, Затраты на приобретение оборудования,машин, инструментов. Капитальные работы,затраты на проектно изыскательные деятельность.

Реконструкция- процесс коренного переустройства действующего производства на базе технического и организационного совершенствования в соответствии с требованием совершенного научно-технического прогресса.

Модернизация - это усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества

Финансирование капитальных вложений производится за счет:

1) собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, амортизации накопленных денежных средств и сбережений граждан, юридических лиц, средств страхования (возмещения потерь от пожаров, стихийных бедствий и др.));

2) заемных финансов инвестора или его средств (облигационных займов и др.);

3) привлеченных финансовых средств инвесторов (продажи акций, паевых взносов членов трудовых коллективов, граждан, юридических лиц);

4) финансовых средств, предоставленных организациями, а именно союзами предприятий;

5) внебюджетных фондов и их средств;

6) федерального бюджета и его средств, предоставляемых на безвозвратной и возвратной основе, и средств бюджетов субъектов РФ;

7) иностранных инвесторов и их средств.

Источники финансирвания кариталовложений:1) Собственные средства(Первоначальные взносы собственников в уставный капитал, Заемные средства(Банковский кредит, Обязательства по кредиторской задолженности)

56) Прибыль – конечный финансовый результат деятельности предприятия.

Функции прибыли:1)Характеризует экономический эффек(положительная прибыль, отрицательные-убытки2) Стимулирующая на увелечение прибыли3)Важнейший источник формирования бюджетов.

Виды: Валовая прибыль=Выручка от реализации продукции-Полная себестоимость-НДС или акцизы.

Прибыль от продаж=Валовая прибыль-Комерческие расходы-Управленческие расходы.

К управленческим расходам относят: зарплата администрации, ремонт, представительские расходы.

Бух.прибыль=Прибыль от продаж+Прочие доходы--прочие расходы

Чистая прибыль=Прибыль до налогообложения-налог на прибыль(20%)

57) нематериальные активы — это созданные или приобретенные организациями объекты, которые используются в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную опенку, обладают способностью отчуждения и приносят доходы, но не являются при этом материально-вещественными ценностями.

К нематериальным активам могут быть отнесены следующие объекты:

объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

деловая репутация организации.

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

58)Под распределением прибыли понимается-направление прибыли в бюджет и по статьям использования на предприятии.Чистая прибыль направляется:на финансирование производственного развития предприятия, на удовлетворение потребительских и соц.нужд, на финансирование социально-культурной сферы, на отчисления в фонд оплаты труда сверх зарплаты.

На некоторых предприятиях в акционерных обществах чистая прибыль распределяется по следующим направлениям:Фонд накопления-отдельная часть совокупного общественного или валового национального продукта,направляемая на капитальные вложения, инвестиции, создание запасов. Фонд потребления-часть совокупного общественного продукта, используемая для удовлетворения непроизводственных - личных и общественных — потребностей, а также на содержание организаций и учреждений непроизводственной сферы

Резервный фонд-специальный денежный фонд, который используется для стабилизации государственного бюджета в периоды снижения государственных доходов и/или для государственных нужд в долгосрочной перспективе

Фонд валютных отчислений-денежные средства в иностранной валюте, находящиеся на валютном счетепредприятия.

59) Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Способы начисления амортизации:1) Линейный, 2)Способ уменьшаемого остатка 3)Списание стоимости по сумме чисел лет срока полезного использования4) списание стоимости пропорционально объема продукции.В налоговом учете используются методы:1)Линейный, и Нелинейный.

Срок полезного использования от 1 до 2 лет, спок полезного использования от 2-до 3 лет, СПИ от 3-5 лет, СПИ от 5-7 лет, СПИ от 7-до 10 лет, СПИ от 10-15 лет, СПИ 15-20 лет, СПИ 20-25 лет, СПИ 25-30 лет, Свыше 30 лет.

Формула: А=СОПФ*На/100, где а-амортизация, СОПФ-среднегодовая стоимость основных производственных фондовНа-норма амортизации,СПИ-срок полезного использования.

Формула: На=1/СПИ*100

По объектам, по которым погашается их стоимость, амортизация начисляется одним из следующих способов: линейным способом — исходя из норм, начисленных организацией на основе срока их полезного использования; способом уменьшаемого остатка; способом списания стоимости пропорционально объему продукции (работ, услуг).

Годовая сумма амортизационных отчислений определяется: при линейном способе — исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования объекта;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта на начало года и нормы амортизации, исчисленной исходя из срока полезного использования объекта;

при способе списания стоимости пропорционально объему продукции (работ) — исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Применение одного из способов начисления амортизации по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

По аналогии с основными средствами начисление амортизации по нематериальным активам целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объектов в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

60) Рента́бельность.относительный показатель эффективности производства характеризующий уровень отдачи затрат и степень использования ресурсов.

Основные показатели рентабельности:

Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

Рентабельность оборота — отношение прибыль к валовой выручке.

61)

Организационная структура управления предприятием-упорядоченная совокупность служб, управляющих его деятельностью,взаимосвязи и соподчинением.

Организационная структура аппарата управления характеризуется различным числом звеньев, чаще всего используется трехзвенная система: директор-начальник цеха-мастер. Всей деяельностью предприятия руководит директор(президент, управляющий0, который может быть как собственником имущества, так и наёмным работником.

Аппарат управления включает следующие основные службы: оперативного руководства предприятием, управления персоналом, административного управления, маркетинга, тех.развития.

Организационая структура управления-определяет состав подразделений аппарата управления, их взаимосвязь и взаимозависимость.

Линейная структура управления- которая, образуется в результате построения аппарата управления только из взаимоподчиненых органов в виде иерархической лестницы.

Функциональная структура управления- при которой, предпологается создание подразделений для выполнения определенных функций на всех уровнях управления.

Линейно-функциональная структура- при которой, управленческое воздействие разделяются на линейные-обязательные для исполнения и функциональные-рекомендательные.

Продуктовая структура-особеностью которой является обособление функций по выпускаемому продукту на производственном и обслуживающем уровне предприятия.

Проектная структура- ориентирована на обеспечение эффективного управления паралельным выполнением на предприятииряда крупных проектов.

Матричнавя структура- сочетающая вертикальные линейные и функциональные связи управления с горизонтальным.

Под производственной структурой предприятия понимается состав образующих его участков, цехов и служб, формы их взаимосвязи в процессе производства продукции.

Производственная структура характеризует разделение труда между подразделениями предприятия и их кооперацию. Она оказывает существенное влияние на технико-экономические показатели производства, на структуру управления предприятием, организацию оперативного и бухгалтерского учета.

Производственная структура предприятия динамична. По, мере совершенствования техники и технологии производства, управления, организации производства и труда совершенствуется и производственная структура.

Предметная специализация – это сосредоточение в отдельных цехах основной части или всего производственного процесса по изготовлению конкретной готовой продукции с применением разнообразных технологических процессов и операций. Достоинством предметной производственной структуры является то, что цех полностью отвечает за выпуск продукции в срок и установленного качества. Однако при этом увеличивается общее количество оборудования на предприятии, отмечается недогруженность оборудования, осложняется внутрицеховое руководство.

При технологической структуре основные цехи предприятия специализируются на выполнении определённой части технологического процесса, т.е. создаются по принципу технологической однородности. Технологическая структура обеспечивает более полную загрузку оборудования, способствует более полному использованию материалов, облегчает руководство цехом, способствует применению прогрессивных технологических процессов.

Смешанная (предметно – технологическая) структура характеризуется наличием на предприятии основных цехов, организованных как по технологическому, так и по предметному признакам.

В зависимости от подразделения, которое берётся в основу построения производственной структуры, она может быть:

- цеховой;

- безцеховой;

- корпусной;

- комбинатской.

В зависимости от наличия и полноты основных и вспомогательных процессов различают предприятия со структурой:

- комплексной. Структура предприятия характеризуется наличием всего комплекса основных и вспомогательных цехов;

- специализированной. Структура предприятия характеризуется наличием лишь части основных и вспомогательных цехов.

Структура предприятия определяется следующими основными факторами:

1) размером предприятия

2) объёмом выпускаемой продукции;

3) профилем предприятия – характером изготавливаемой продукции;

4) уровнем технологии, механизации и автоматизации производственных процессов

5) уровнем специализации и кооперирования с другими предметами

6) местонахождением предприятия.

63) Способы начисления амортизации

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Способ списания стоимости по сумме чисел лет полезного использования. При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений происходит исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

65) Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Способы начисления амортизации:1) Линейный, 2)Способ уменьшаемого остатка 3)Списание стоимости по сумме чисел лет срока полезного использования4) списание стоимости пропорционально объема продукции.В налоговом учете используются методы:1)Линейный, и Нелинейный.

Срок полезного использования от 1 до 2 лет, спок полезного использования от 2-до 3 лет, СПИ от 3-5 лет, СПИ от 5-7 лет, СПИ от 7-до 10 лет, СПИ от 10-15 лет, СПИ 15-20 лет, СПИ 20-25 лет, СПИ 25-30 лет, Свыше 30 лет.

Формула: А=СОПФ*На/100, где а-амортизация, СОПФ-среднегодовая стоимость основных производственных фондовНа-норма амортизации,СПИ-срок полезного использования.

Формула: На=1/СПИ*100

Под амортизацией подразумевается уменьшение за единицу времени стоимости имущества в процессе эксплуатации.

АМОРТИЗ

| <== предыдущая | | | следующая ==> |

| Список використаних джерел. 1. Конституція України // Відомості Верховної Ради України | | |

Date: 2016-01-20; view: 713; Нарушение авторских прав