Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рекомендации по совершенствованию структуры собственного капитала организации

|

|

Сложная экономическая ситуация в машиностроительной отрасли и отсутствие необходимых финансовых ресурсов на момент государственной регистрации предприятия повлекла за собой недостаточность оборотных средств, необходимых для решения поставленных пред ОАО "КАМАЗ" задач и низкой инвестиционной привлекательности предприятия.

Ситуацию в несколько ухудшил и разразившийся спад производства обостренный проблемами вступления России в ВТО, как следствие снижение прибыли и других показателей.

Поэтому целесообразно в качестве повышения инвестиционной привлекательности ОАО "КАМАЗ" увеличить уставной капитал, например за счет средств прибыли.

Порядок увеличения уставного капитала дополнен существенными положениями: если уставный капитал увеличивается за счет имущества общества (добавочного капитала, нераспределенной прибыли и др.), то сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой уставного и резервного капиталов, то есть должно соблюдаться следующее правило:

ЧА > = УК + РК, (3.1.1.)

где ЧА - стоимость чистых активов общества;

УК - уставный капитал;

РК - резервный капитал.

Размер чистых активов совпадает с итогом раздела III "Капитал и резервы" баланса, что возможно при выполнении условия отсутствия оценочных резервов и собственных акций ОАО "КАМАЗ", выкупленных у акционеров.

Размер чистых активов представлен в таблице 3.1.1.

Таблица 3.1.1.

Размер чистых активов ОАО "КАМАЗ"

| Капитал и резервы | 2015 год (в тыс. руб.) |

| Уставный капитал | |

| Добавочный капитал | |

| Резервный капитал | |

| Нераспределенная прибыль прошлых лет | - |

| Непокрытый убыток прошлых лет | (663163) |

| Нераспределенная прибыль отчетного года | |

| Непокрытый убыток отчетного года | - |

| Итого по разделу | |

| Размер чистых активов |

Приведенный расчет показывает, что ОАО "КАМАЗ" может реализовать решение об увеличении уставного капитала на величину нераспределенной прибыли 357537 рублей. Существует возможность формирования добавочного капитала в организациях за счет эмиссионного дохода ОАО "КАМАЗ". Средства добавочного капитала могут быть направлены на увеличение уставного капитала. В результате переоценки объектов основных средств величина добавочного капитала может изменяться как в сторону увеличения, так и уменьшения. Информация о собственном капитале практически отсутствует в управленческой отчетности. Особенность собственного капитала как объекта управления заключается в том, что многие его элементы контролируются собственниками, а не менеджерами. Это касается в первую очередь уставного капитала, процесса распределения прибыли. Однако за другую часть собственного капитала несет ответственность именно руководство организации - в этой связи в работе определен круг управленческих решений в сфере управления собственным капиталом (таблица 3.1.2).

Таблица 3.1.2.

Спектр решений по управлению собственным капиталом, принимаемых менеджерами организации

| Элементы капитала | Варианты принимаемых управленческих решений |

| Добавочный капитал | Изменение периодичности проведения и критериев переоценки внеоборотных активов |

| Резервный капитал | Направления расходования средств резервного капитала в соответствии с целями его создания |

| Нераспределенная прибыль | Направление прибыли на приобретение внеоборотных активов, МПЗ, на осуществление финансовых вложений и т.д. Планирование прибыли на будущие периоды, в т. ч. в разрезе центров ответственности. Выявление неиспользованных резервов роста прибыли. Допущение к распределению прибыли, очищенной от влияния инфляции |

| Непокрытый убыток | Выявление неиспользованных резервов снижения убытка. |

С вступлением в силу Закона РФ "О бухгалтерском учете" и Положения о бухгалтерской отчетности организации изменились подходы к целям составления отчетности. Эти нормативные документы, определяющие направления развития учета и отчетности на ближайшие годы, закрепили тот факт, что составление бухгалтерской отчетности преследует не столько финансовые цели, сколько цели ликвидации информационного вакуума.

В связи с этим ОАО "КАМАЗ" необходимо совершенствовать бухгалтерскую отчетность, которая должна содержать данные, необходимые для оптимизации рынка капитала, включать достаточное количество информации, по которой можно было бы сделать прогноз будущих денежных потоков предприятия, оценить его доходность, ожидаемые дивиденды и т.п.

В международной практике одним из наиболее распространенных типов примечаний к отчетности является раскрытие состава и структуры акционерного капитала и прав акционеров.

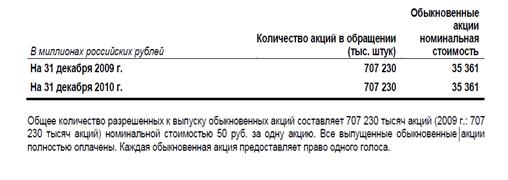

Центральной бухгалтерии предприятия при раскрытии информации о собственном капитале следует руководствоваться концепцией остаточного подхода к определению его величины, как предусмотрено Гражданским кодексом РФ и международными стандартами бухгалтерского учета (рис. 3.1.1.). Согласно данному подходу величина собственного капитала характеризуется стоимостью его чистых активов, на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью.

Рис. 3.1.1 Акционерный капитала ОАО "КАМАЗ" по МСФО

Помимо раскрытия информации о величине чистых активов и причинах ее изменения по сравнению с предыдущим периодом, в пояснениях к бухгалтерскому балансу должна содержаться информация об отдельных составляющих собственного капитала и их динамике.

Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений, способности предприятия распорядиться своими активами. В определенной степени данная информационная потребность удовлетворяется за счет отчета о движении капитала. Вместе с тем, нуждаются в дополнительном раскрытии наиболее существенные изменения в основных элементах собственного капитала. В первую очередь это касается такой комбинированной статьи баланса как "Добавочный капитал", объединяющий весьма разнородные по своей экономической природе статьи. Особого внимания заслуживает информация об изменении добавочного капитала в результате переоценки основных средств. В зарубежной практике раскрытию такой информации уделяется особое внимание.

Учитывая значение информации о составе и структуре собственного капитала для анализа способности предприятия к самофинансированию, необходимо предусмотреть ее раскрытие в пояснениях к отчету с тем, чтобы внешний пользователь имел возможность принимать нужные решения. Пример подобного отчета, используемого в свое работе Sollers - Северсталь-Авто, представим в таблице 3.1.3.

Таблица 3.1.3.

Актуальный отчет ОАО "КАМАЗ" об изменениях в собственном капитале в 2013-2014 гг., тыс. руб.

| Показатель | ||

| Собственный капитал на начало года | 44 271 179 | |

| Операции с акционерами - держателями обыкновенных акций | ||

| Выпуск собственных акций | ||

| Продажа выкупленных (выкуп) собственных акций | ||

| Дивиденды | ||

| Чистый результат по операциям с акционерами | ||

| Совокупный финансовый результат | ||

| Чистая прибыль (убыток) | 66 668 | -1 815 204 |

| Выбытие дочерних предприятий | ||

| Дивиденды по привилегированным акциям | ||

| Итого совокупный финансовый результат | 66 668 | 34 405 |

| Собственный капитал на конец года | 42 522 974 | 42 456 306 |

В целом, регулярное составление актуарной финансовой отчетности в современных коммерческих организациях будет способствовать существенному повышению полезности учетной информации для управления. Такая отчетность позволяет рассчитать экономическую стоимость организации, провести анализ результатов деятельности организации с позиции ее собственников, определить и в дальнейшем контролировать драйверы экономической стоимости, прогнозировать потребность в финансировании хозяйственной деятельности, а также значительно повысить качество бюджетирования и управления денежными потоками в коммерческих организациях.

Это имеет особое значение для крупных российских компаний, организаций с участием иностранного капитала как ОАО "КАМАЗ", составляющих или трансформирующих финансовую отчетность по международным стандартам и заинтересованных в привлечении зарубежных и отечественных инвесторов.

Date: 2016-02-19; view: 1162; Нарушение авторских прав