Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Практикум: построение личного балансового отчета

|

|

А теперь давайте сведем воедино активы и пассивы и составим второй важный документ в жизни любого человека, желающего управлять своими финансами, – балансовый отчет.

Не пугайтесь – не бухгалтерский. Мы все упростим и получим баланс активов и пассивов в виде такой таблицы.

Заполните ее своими данными.

Что у вас получилось в итоге по столбцу «активы»? А по столбцу «пассивы»?

Как вы, наверное, знаете, в бухгалтерском балансе по определению активы должны быть равны пассивам. В нашем упрощенном балансе все немного по‑другому:

АКТИВЫ – ПАССИВЫ = СОБСТВЕННЫЙ КАПИТАЛ

Это ответ на заветный вопрос: «А сколько же я сто́ю?»

Если ваши активы больше ваших пассивов, у вас получился собственный капитал со знаком плюс. Примите мои поздравления! Правда, если собственный капитал совсем небольшой по сравнению с активами, то ваше положение трудно назвать финансово стабильным.

Если же ситуация обратная и ваш собственный капитал в минусе – вам нужно серьезно задуматься. Ваше финансовое положение нестабильно, и нужно срочно с этим что‑то делать!

Давайте посмотрим на примерах. Я не буду приводить ситуации, когда у человека/семьи совсем нет активов и/или пассивов. Думаю, вы и сами легко сделаете правильные выводы в подобных случаях.

Посмотрим, как при наличии и пассивов, и активов можно понять, стабильна ли ваша ситуация или не совсем.

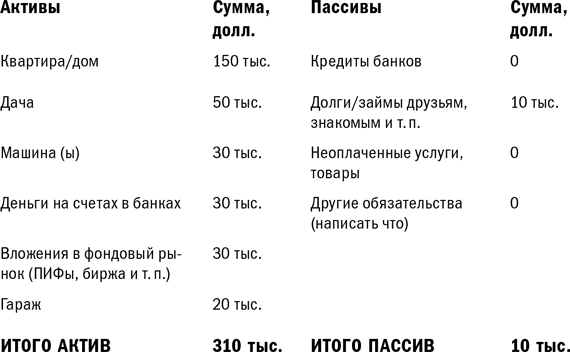

Вариант 1. Активы существенно больше пассивов. Стабильная ситуация

Итак, мы видим, что активы семьи существенно выше пассивов: 310 тысяч долларов против 10 тысяч долларов.

Собственный капитал = 310–10 = 300 тысяч долларов.

Стабильная финансовая ситуация. А если посмотреть на активы в разрезе, мы поймем, что в принципе семья обладает не только необходимыми для жизни активами – квартира, дача, машина, гараж, – но и ликвидными активами на непредвиденный случай – 30 тысяч долларов на банковских счетах, и долгосрочными вложениями для будущего – 30 тысяч долларов на фондовом рынке.

Пассивы несущественны – они составляют всего 3 % от активов. А если учесть, что семья может погасить их в любой момент при необходимости за счет средств на банковских счетах, то их можно вовсе не опасаться.

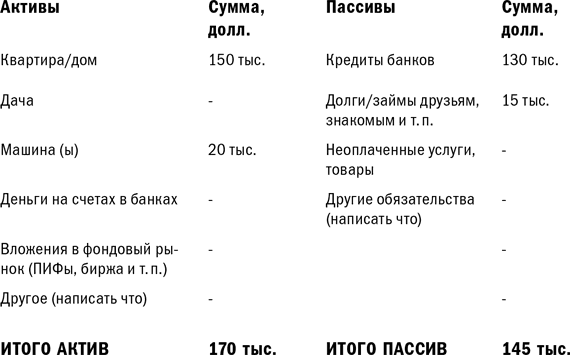

Вариант 2. Активы чуть‑чуть больше пассивов (или равны). Шаткое положение

В данном случае собственный капитал = 170–145 = 25 тысяч долларов.

Положение семьи довольно шаткое – ведь достаточно того, чтобы друзья попросили рассчитаться с долгом, как сразу возникнет недостаток финансов. Абсолютно отсутствуют ликвидные средства, как то: наличные, счета в банках или даже вложения в фондовый рынок. Очевидно, что при возникновении непредвиденных затрат у семьи только два выхода: брать займ/кредит или продавать имущество.

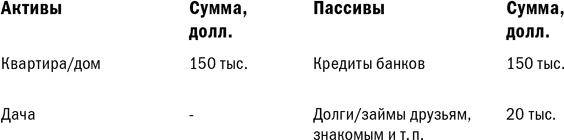

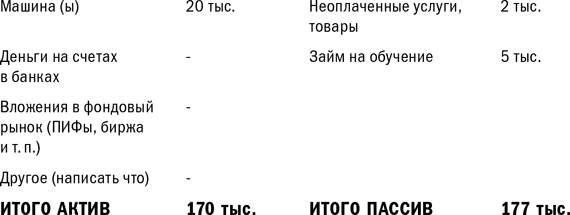

Вариант 3. Пассивы больше активов. Нестабильность

А в этой ситуации собственный капитал составит = 170–177 = ‑7 тысяч долларов.

Положение семьи нестабильное: даже продав все имущество, они не смогут рассчитаться со всеми своими обязательствами. При предъявлении хотя бы одного обязательства заимодавцем семье придется либо продавать имущество, либо перекредитовываться, ведь ликвидные средства отсутствуют.

А теперь сделайте такую диагностику своего личного балансового листа. Сколько же вы стоите и какова динамика? Вас устраивает ваше личное финансовое положение?

Итак, мы с вами поняли, что имеем, а теперь необходимо определиться с тем, чего же мы хотим.

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Деньги – всего лишь инструмент. Они дадут вам все, чего вы пожелаете, но не заменят вас как человека, идущего к цели.

Айн Рэнд

Вернемся к нашему «списку счастья». Мы уже увидели, что за счет систематизации финансовых потоков семьи можно освободить небольшой денежный вал, заложили среднесрочные семейные цели в бюджет. Давайте теперь посмотрим, что может получиться, если конкретизировать долгосрочные мечты про «дома‑обучения‑машины» и заложить их заранее в личный финансовый план. Да, здесь речь пойдет уже не о кратко– и среднесрочном бюджетировании, а о долгосрочном планировании. Составление и ведение семейного бюджета – это лишь первый шаг на пути к разработке главного документа и инструмента управления личными финансами – ЛИЧНОГО ФИНАНСОВОГО ПЛАНА.

Личный финансовый план – главный документ и инструмент управления личными финансами.

В общем, давайте‑ка «замахнемся на Вильяма нашего Шекспира»!

Мы много с вами говорили о целях, о «списке счастья» – я хотела, чтобы вы уже заранее начали думать об этом и к нужному моменту у вас уже было свое видение. Итак, цели.

Цели и приоритеты. Цели должны быть четко обозначенные, с конкретными сроками и денежным выражением. При этом очень важно решить, какие из них главные, а какие второстепенные. Например, вы хотите получать пассивный доход (то есть доход от вложений) в размере 2 тысяч долларов в месяц начиная с 45 лет, а еще планируете в ближайшие год‑два приобрести квартиру за 120 тысяч долларов. Если вам в принципе есть где жить, но при этом вас пугает бедная старость, то главной целью будет пассивный доход, а приобретение недвижимости – второстепенной. Если же вы не имеете ни кола ни двора и у вас больше нет сил мыкаться по съемным квартирам, то, наверное, имеет смысл поменять эти цели местами. Расстановка приоритетов необходима не только для того, чтобы в случае невозможности исполнения всех желаний было ясно, чем пожертвовать, но и для дальнейшей корректировки плана – нужно понимать, что и насколько мы будем корректировать в первую очередь, во вторую и т. д.

А возможно, ваша главная цель – это обучение ребенка в престижном вузе? Если такую цель заранее определить и заложить в план, то ваш годовалый ребенок гарантированно будет учиться в МГУ, а вы при этом станете откладывать на осуществление этой цели только по 7 тысяч рублей в месяц.

Недвижимость за рубежом? Запланировав заранее такую покупку, можно приобрести недвижимость со скидкой, в ипотеку под 4–5 % годовых и т. п.

Вспомните Анну, которая всю жизнь мечтала о собственном жилье, но была уверена, что не может его себе позволить, несмотря на высокий доход, и к чему это привело?

А теперь давайте посмотрим, как можно было спланировать достижение этой цели заранее.

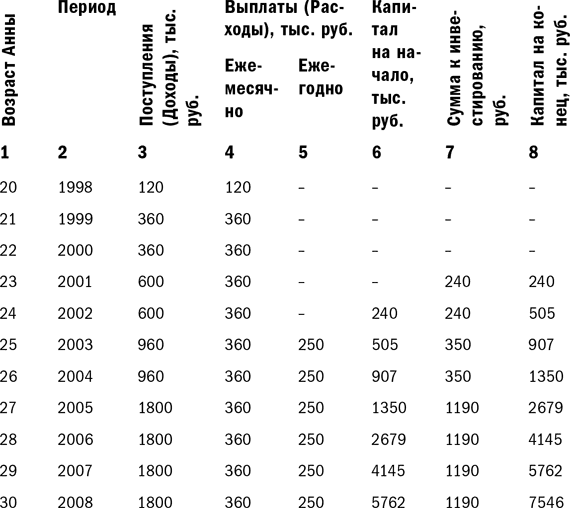

Как мы знаем, в 2008 году Анна взяла ипотеку. Ей было 30. Работать Анна начала с 20 лет, а ее ежемесячный доход составлял тогда 30 тысяч рублей в месяц. В 23 года она зарабатывала 50 тысяч рублей в месяц, в 25 лет – 80 тысяч рублей в месяц, с 27 лет – 150 тысяч рублей в месяц. Расходы увеличивались пропорционально доходам. Сейчас у Анны уходит на текущие траты в среднем 30 тысяч рублей в месяц.

Давайте представим, что с 23 лет Анна поставила себе цель – купить квартиру – и внесла ее в личный финансовый план. Для простоты будем исходить, что текущие расходы всегда на одном уровне – 30 тысяч рублей, добавим еще 250 тысяч рублей в год на среднесрочные цели. Модель очень упрощенная, но и задача у меня сейчас не с точностью до копейки составить план, учитывая всевозможные нюансы из жизни Анны, а просто и наглядно показать вам, как это работает. Смотрим приведенный в таблице упрощенный личный финансовый план Анны.

* Расчет сделан исходя из инвестиционных вложений с разными степенями риска. Среднегодовая доходность – 10,3 % годовых.

Как видите, к 30 годам Анна могла накопить 7,5 миллиона рублей капитала с учетом капитализации процентов (10 % годовых), чего хватило бы на покупку двухкомнатной квартиры в Москве.

А еще не забывайте, что Анна могла бы купить квартиру в 2005 году, внеся накопленный капитал в размере 2,6 миллиона рублей, ведь тогда аналогичная квартира в Москве стоила порядка 2,5 миллиона рублей.

Когда я показала Анне этот расклад, она ничего не сказала. Молча взяла бумаги и, быстро попрощавшись, ушла. Через пару недель мы с ней встретились снова – она пришла презентовать мне свой личный финансовый план на будущее.

Финансовое планирование – путь к достижению «списка счастья»

У тех, кто не строит планов на будущее, его вообще может не быть.

Майкл Ками

Мы с вами полностью разобрали тему «бюджетирование», посмотрели способы ведения бюджета на примерах конкретных людей. Но я надеюсь, вы не забыли, что ведение учета и бюджетирование доходов и расходов не являются самоцелью, это всего лишь первый шаг к управлению своими личными финансами. То, что вам реально позволит ими управлять, – это планирование.

Составляем личный финансовый план

Личный финансовый план, основанный на целях, – главный способ управления своими финансами.

Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться.

Основа любого планирования – это финансовая защита себя и своих близких от непредвиденных обстоятельств и создание резервов для планируемых событий.

Date: 2016-02-19; view: 573; Нарушение авторских прав