Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задача 3

|

|

Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные издержки составляют 150 руб./шт., постоянные издержки предприятия — 35 ООО руб. в месяц.

Возьмите на себя роль финансового директора предприятия и ответьте на следующие вопросы:

1. Начальник отдела маркетинга полагает, что увеличение расходов на рекламу на 10 000 руб. в месяц способно дать прирост ежемесячной выручки от реализации на 30 000 руб. Следует ли одобрить повышение расходов на рекламу?

, 2. Зам. генерального директора по производству хотел бы использовать более дешевые материалы, позволяющие экономить на переменных издержках по 25 руб. на каждую единицу продукции. Однако начальник отдела сбыта опасается, что снижение качества плит приведет к снижению объема реализации до 350 шт. в месяц. Следует ли переходить на более дешевые материалы? '

3. Начальник отдела маркетинга предлагает снизить цену реализации на 20 руб. и одновременно довести расходы на рекламу до 15 000 в месяц. Отдел маркетинга прогнозирует в этом случае увеличение объема реализации на 50%. Следует ли одобрить такое предложение?

4. Начальник отдела сбыта предлагает перевести своих сотрудников с окладов (суммарный месячный фонд оплаты 6000 руб.) на комиссионное вознаграждение 15 руб. с каждой проданной плиты. Он уверен, что объем продаж вырастет на 15%. Следует ли одобрить такое предложение?

5. Начальник отдела маркетинга предлагает снизить отпускную оптовую цену, чтобы стимулировать сбыт и довести дополнительный ежемесячный объем оптовых продаж до 150 плит. Какую следует назначить оптовую цену на дополнительную продукцию, чтобы прибыль возросла на 3000 руб.?

Пример 1

Руководство предприятия намерено увеличить выручку от реализации на 10%, (с 40 000 руб. до 44 000 руб.), не выходя за пределы релевантного диапазона. Общие переменные издержки составляют для исходного варианта 31 ООО руб. Постоянные издержки равны 3000 руб. Провести операционный анализ и определить как и почему изменяются сила воздействия операционного рычага и запас финансовой прочности по мере удаления выручки от порога рентабельности?

Пример 4

По нижеприведенным исходным данным определить:

1. Сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%?

2. Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности

3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага (3), предприятие сохранило 75% ожидаемой прибыли.

4. Уровень эффекта финансового рычага. Условная ставка налогообложения прибыли — 1/3.

| Выручка от реализации | 1500 тыс. руб. | ||

| Переменные издержки | 1050 тыс. руб. | ||

| Валовая маржа | 450 тыс. руб. | ||

| Постоянные издержки | 300 тыс. руб. | ||

| Прибыль | 150 тыс. руб. | ||

| Собственные средства | 600 тыс. руб. | ||

| Долгосрочные кредиты | 150 тыс. руб. | ||

| Краткосрочные кредиты | 60 тыс. руб. | ||

| Средняя расчетная ставка процента (средневзвешенная стоимость заемных средств) | 40% | ||

Пример 2

Фирма выпускает металлоконструкции. Анализируя данные по издержкам производства, она столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

| Месяц | Объем производства, тыс. шт. | Расходы на электроэнергию, тыс. руб. |

| январь | 10,0 | |

| февраль | 8,0 | |

| март | 10,0 | |

| апрель | 11,0 | |

| май | 12,0 | |

| июнь | 9,0 | |

| июль | 7,0..... | |

| август | 7,5 | |

| сентябрь | 8,0 | |

| октябрь | 10,0 | |

| ноябрь | 12,0 | |

| декабрь | 13,0 | |

| Итого в среднем за месяц | 9,8 | 3617,5 |

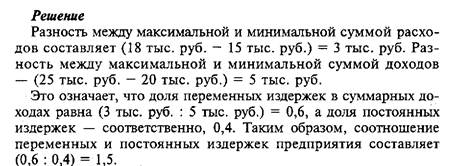

Пример 3

Определить структуру затрат предприятия малого бизнеса, если наибольшая из сумм расходов пришлась на январь 2009 г. и составила 18 тыс. руб., самая низкая — на март (15 тыс. руб.); максимальная сумма дохода, соответственно, была равна 25 тыс. руб., минимальная — 20 тыс.

Управление оборотным капиталом

Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств; хозяйствующего субъекта и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся в таблице.

| Показатель | Период | |

| Базисный | Отчетный | |

| Выручка, тыс. руб. Количество дней анализируемого периода Средний остаток оборотных средств, тыс. руб. |

Решение:

Однодневная выручка в базисном периоде составляла 290 тыс. руб. (26100/90).

Однодневная выручка в отчетном периоде составляла 330 тыс. руб. (29700 / 90).

Продолжительность одного оборота в базисном периоде составляла 34 дня (9860 • 90/26100).

Продолжительность одного оборота в отчетном периоде составляет 31 день (10230 • 90/29700).

Высвобождение оборотных средств в отчетном периоде составит 990 тыс. руб. (29700 • (34-31)/90).

Коэффициент оборачиваемости средств в обороте в базисном периоде составлял 2,6 (26100 / 9860 = 2,6), т.е. средства совершили 2,6 оборота за квартал.

Коэффициент оборачиваемости оборотных средств в отчетном периоде составляет 2,9 (29700 / 10230 = 2,9), т.е. средства совершили 2,9 оборота за квартал.

Коэффициент загрузки средств в обороте в базисном периоде составлял 0,38 (9860 / 26100), т.е. на один рубль реализованной продукции приходится 0,38 рубля оборотных средств.

Коэффициент загрузки средств в обороте в отчетном периоде составляет 0,34 (10230 / 29700), т.е. на один рубль реализованной продукции приходится 0,34 руб. оборотных средств.

На основании полученных цифр можно сделать вывод о том, что произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня (31—34), что в свою очередь привело к увеличению коэффициента оборачиваемости в отчетном периоде по сравнению с базисным на 0,3 оборота (2,9 — 2,6) и высвобождению оборотных средств на сумму 10230 тыс. руб. Однодневная выручка в отчетном периоде по сравнению с базисным выросла на 40 тыс. руб. (330 - 290)из них изменение за счет увеличения оборачиваемости 34,1 (10230*0,3/90)

Компания предоставила следующую информацию:

Таблица 6- Исходная информация

| Цена изделия | 100 тыс. руб./шт. |

| Средние переменные затраты на изделие | 50 тыс. руб./шт.. |

| Средние постоянные затраты на изделие | 10 тыс. руб./шт. |

| Ежегодная продажа в кредит | 400 000 изделий |

| Период погашения дебиторской задолженности | 3 месяца |

| Норма прибыли | 19 % |

Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца.

В этом случае ожидается следующий результат: продажа возрастет на 25%; потери из-за безнадежных долгов ожидаются в размере 4% от увеличения продаж; затраты на инкассирование (расчетно-кассовое обслуживание и изыскание дебиторской задолженности) увеличатся на 48 млн. руб.

Требуется:

Определить стоит ли рекомендовать предложенную политику коммерческого кредита.

Увеличение продаж изделий = 400 000 шт*0,25=100000 шт

Валовая мажа на изделие = 100-50=50 тыс. руб/шт.

Увеличение прибыли = 50 тыс. руб/шт.*100 000шт=5 000 млн руб

Увеличение безнадежных долговых обязательств:

Увеличение продаж = 100 000шт*100 тыс. руб/шт= 10 000 млн. руб.

Дополнительные безнадежные долги = 10 000 млн. руб.*0,04=400 млн руб

Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо вычислить новые средние затраты как показано ниже:

Таблица 7 - Вычисление новых средних затрат

| Количество изделий, тыс. шт. | Средние общие затраты иа изделие, тыс. руб./шт. | Общая стоимость, млн. руб. | ||

| В настоящее время | 24 000 | |||

| Увеличение продаж | 5 000 | |||

| Всего | — | 29 000 | ||

Новые средние затраты на изделие:

29 000 млн. руб.: 500 тыс. шт = 58 тыс. руб./шт.

Дополнительные затраты:

Увеличение средней дебиторской задолженности = (Продажи в кредит/ оборачиваемость)*(себестоимости изделия/ цену)

После изменения политики отсрочки платежа:

((500 тыс. шт* 100 тыс. руб./шт): 3)*(58 тыс. руб/шт / 100 тыс руб/шт)= 9667 млн. руб

В настоящее время:

(40 000 млн. руб.: 4)*(60 тыс. руб/шт /100 тыс. руб /шт= 6000

Рост 3667

Норма прибыли 0,19

Дополнительные издержки 696,7 млн. руб.

Чистая прибыль 5000-400-48-696,7= 3855,3

Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики

2. Программа сбыта торговой компании на второй квартал, тыс. руб.

| Апрель | Май | Июнь | Всего | |

| Программа сбыта |

Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи. 20% в следующий месяц, 8% в третьем месяце и 2% составляют неплатежи. Баланс дебиторов по расчетам в начале второго квартала равен 20 тыс. руб., из которых 5 тыс. руб. представляют наличные, несобранные за февральские продажи, а 15 тыс. руб. — наличные, несобранные за продажи в марте.

Вычислите:

а) объем реализации за февраль и март

б) планируемое получение наличных от продаж за каждый месяц с феврали по июнь.

При этом, не учитывая ответ на вопрос (а), предположим, что объем февральских продаж равен 40, а мартовских - 60 тыс. руб.

Даны следующие данные по продажам, тыс. руб.

| Сентябрь (факт) | Октябрь (факт) | Ноябрь (оценка) | Декабрь (оценка) | |

| Продажа за наличные | 1 1 | 7,5 | ||

| Продажа в кредит | ||||

| Всего придано | 67,5 |

Предыдущий опыт показывает, что получение наличных обычно происходит следующим образом: денежные средства в месяц продажи не поступают, 85% денег за продажи поступают в следующем месяце. 14% собирается во втором месяце после продажи и 1% денег составляют безнадежные долги.

Вычислите:

а) поступление наличных денег в ноябре и декабре;

б) дебиторскую задолженность на 30 ноября, если на 31 октября ее сумма составляла 50 тыс. руб.

1. Определить необходимый объем обновление ОС предприятия в процессе простого и расширенного их воспроизводства исходя из следующих данных:

- общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде по результатам расчета составляет 250 тыс. усл. ден. eд.;

- фактическое наличие используемых ОС на конец отчетного периода составляла 240 тыс. усл. ден. eд.;

- стоимость ОС предприятия, намеченных к выбытию в связи с физическим износом, составляет 30 тыс. усл. ден. eд.;

- стоимость ОС предприятия, намеченных к выбытию в связи с моральным износом, составляет 10 тыс. усл. ден. eд.;

Решение: С учетом приведенных данных необходимый объем обновления ОС составит: в рамках простого их воспроизводства —

в рамках расширенного их воспроизводства —

2. Сравнить эффективность финансирования обновления актива при следующих условиях:

- стоимость актива — 60 тыс. усл. ден. ед.; срок эксплуатации актива — 5 лет;

- авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс. усл. ден. ед.;

- регулярный лизинговый платеж за использование актива составляет 20 тыс. усл. ден. ед. в год;

- ликвидационная стоимость актива после предусмотренного срока его использования прогнозируется в сумме 10 тыс. усл. ден. ед.

- ставка налога на прибыль составляет 30%;

- средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в год.

Решение: Исходя из приведенных данных, настоящая стоимость денежного потока составит:

1) при приобретении актива в собственность за счет собственных финансовых ресурсов:

2) при приобретении актива в собственность за счет долгосрочного банковского кредита:

3) при аренде (лизинге) актива:

Сопоставляя результаты расчета можно увидеть, что наименьшей является настоящая стоимость денежного потока при лизинге:

Это означает, что наиболее эффективной формой финансирования обновления данного актива является его аренда на условиях финансового лизинга.

Date: 2016-02-19; view: 5025; Нарушение авторских прав