Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

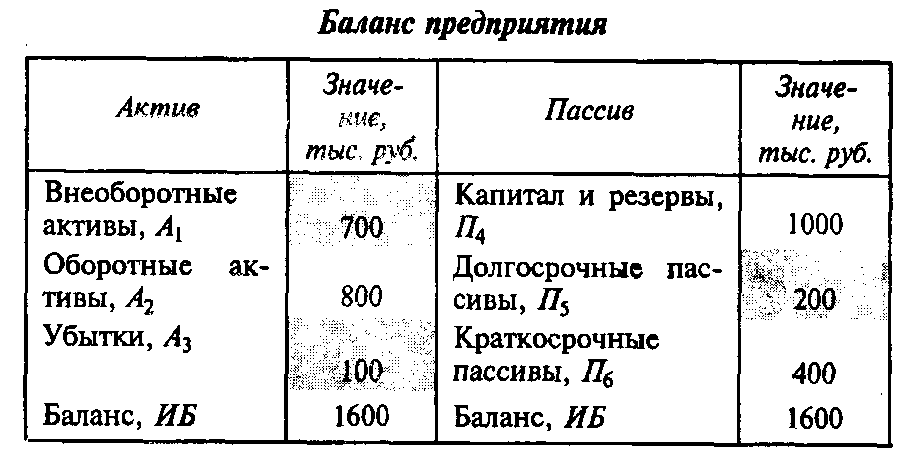

Задание 4.43

|

|

Составьте баланс предприятия, если известно, что: недостаток собственных оборотных средств — 200 тыс. руб., доля затрат в активе баланса составляет 25%, внеобротные активы — 700 тыс. руб., убытки — 100 тыс. руб., долгосрочные пассивы — 200 тыс.руб., коэффициент маневренности — 0,5.

Решение

Рассчитаем П4, воспользовавшись формулой коэффициента маневренности:

Км = (П4 + П5 -А1)/ П4 = 0,5. Проведя несложные математические расчеты, получим П4 равным 1000 тыс. руб.

Вычислим величину затрат З, применив формулу недостатка собственных оборотных средств:

СОС = П4 — A1—А3— З = —200. Таким образом, величина затрат равняется 400 тыс. руб.

Зная, что З = 0,25 • ИБ, определим итог баланса: ИБ = 1600

Рассчитаем из условия баланса А1 + А2 + A3 = П1 +П2 + П3 = ИБ величины А2 = 800 тыс. руб. и

П6 = 400 тыс. руб.

Ответ. Результаты расчетов сведем в баланс.

Задание4.44*

Составьте баланс предприятия, если известно, что выручка равна 3000 тыс. руб., убытки — 0 тыс. руб., коэффициент оборачиваемости материальных оборотных средств — 10, запасы составляют 25% оборотных средств предприятия, коэффициент платежеспособности — 2, коэффициент общей оборачиваемости капитала — 1, коэффициент соотношения заемных и собственных средств — 0,5.

Задание 4.45*

Составьте баланс предприятия, при следующих данных: коэффициент автономии — 0,4, коэффициент фондоотдачи внеоборотных средств — 4, коэффициент оборачиваемости собственного капитала — 3, убытки составляют 10% от итога баланса, доля прибыли в выручке — 40%, коэффициент рентабельности перманентного капитала — 1,2, выручка — 6 000 тыс.руб.

Задание 4.46*

Составьте баланс предприятия, исходя из следующих условий: доли разделов актива баланса в его итоге занимают — А1 — 48%, А2 — 47%, коэффициент рентабельности всего капитала предприятия — 0,3, прибыль — 600 тыс. руб., внеоборотные активы составляют 4/5 собственного капитала, коэффициент рентабельности перманентного капитала — 0,4.

Задание 4.47*

Составьте баланс предприятия, если известно, что доли разделов пассива баланса в его итоге занимают соответственно П4 — 50%, П6 — 40%, коэффициент общей оборачиваемости капитала — 2, готовая продукция — 40 тыс. руб., коэффициент покрытия — 1,1, коэффициент маневренности — 0,2, коэффициент оборачиваемости готовой продукции — 25.

Задание 4.48*

Составьте баланс предприятия при следующих условиях: коэффициент покрытия — 1,7, денежные средства — 750 тыс. руб., краткосрочные финансовые вложения — 250 тыс. руб., коэффициент абсолютной ликвидности — 0,2.

Отношение А1 к А3 равно 4/1. Коэффициент автономии — 0,6. Доля оборотных активов в структуре активов — 50%.

Задание 4.49*

Составьте баланс предприятия, если известно, что удельный вес долгосрочных пассивов в итоге баланса составляет 10%, а внеоборотных активов — 40%, отношение А2 к A3 равно 6/1, коэффициент покрытия — 1,5, темп прироста внеоборотных активов, которые в предыдущем периоде составили 400 тыс.руб., равен 250%.

Условные обозначения. Заштрихованная ячейка означает, что для решения задачи данные по показателю не требуются.

|

|

|

|

|

Date: 2016-02-19; view: 7319; Нарушение авторских прав