Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задание 2.55

|

|

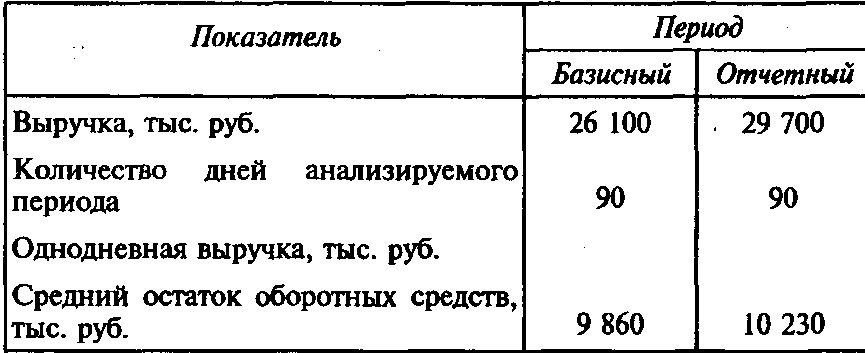

Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств хозяйствующего субъекта и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся в таблице.

Однодневная выручка в базисном периоде составляла 290 тыс. руб. (26100 / 90).

Однодневная выручка в отчетном периоде составляла 330 тыс. руб. (29700 / 90).

Продолжительность одного оборота в базисном периоде составляла 34 дня (9860 • 90/26100).

Продолжительность одного оборота в отчетном периоде составляет 31 день (10230 • 90/29700).

Высвобождение оборотных средств в отчетном периоде составит 10230 тыс. руб. (29700 • (34-3)/90).

Коэффициент оборачиваемости средств в обороте в базисном периоде составлял

2,6 (26100 / 9860 = 2,6), т.е. средства совершили 2,6 оборота за квартал.

Коэффициент оборачиваемости оборотных средств в отчетном периоде составляет

2,9 (29700 / 10230 = 2,9), т.е. средства совершили 2,9 оборота за квартал.

Коэффициент загрузки средств в обороте в базисном периоде составлял 0,38 (9860 / 26100), т.е. на один рубль реализованной продукции приходится 0,38 рубля оборотных средств.

Коэффициент загрузки средств в обороте в отчетном периоде составляет 0,34 (10230 / 29700). т.е. на один рубль реализованной продукции приходится 0,34 руб. оборотных средств.

На основании полученных цифр можно сделать вывод о том, что произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня (31—34), что в свою очередь привело к увеличению коэффициента оборачиваемости в отчетном периоде по сравнению с базисным на 0,3 оборота (2,9 — 2,6) и высвобождению оборотных средств на сумму 10230 тыс. руб. Однодневная выручка в отчетном периоде по сравнению с базисным выросла на 40 тыс.руб. (330 - 290).

Задание 2.56*

Расчитайте изменения коэффициента оборачиваемости в отчетном периоде по сравнению с базисным. Данные для расчета приводятся в таблице.

Date: 2016-02-19; view: 6136; Нарушение авторских прав