Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Финансирования

|

|

Все основные фонды учитываются в денежном выражении. Различают первоначальную, восстановительную и остаточную стоимость основных фондов.

Первоначальная стоимость основных фондов выражает сумму всех денежных затрат, необходимых на создание, приобретение основных фондов. Она включает расходы на строительство зданий и сооружений, приобретение различных видов оборудования, в том числе затраты на их доставку и монтаж, а также расходы на разработку проектно-сметной документации. В первоначальной стоимости основные фонды учитываются на балансе хозрасчетного предприятия, поэтому она также называется балансовой стоимостью и используется как база для начисления амортизации.

Остаточная стоимость основных фондов представляет собой разницу между их первоначальной стоимостью и суммой начисленного износа.

Восстановительная стоимость основных фондов является условной оценкой стоимости основных фондов и выражает сумму затрат, которые были бы необходимы для воспроизводства в данный момент фондов при действующих ценах.

Предприятия всех типов и форм собственности формируют средства, которые вкладываются в основные средства, за счет таких источников, как уставный фонд, прибыль, амортизационные отчисления, банковский кредит, другие привлеченные средства (кредиторская задолженность, выпуск облигаций и т. д.).

Государственные предприятия могут, кроме того, получать средства для осуществления централизованных капиталовложений.

Денежное выражение стоимости основных фондов соответствует сумме авансированных в них основных средств лишь в момент введения основных фондов в эксплуатацию.

Следует различать понятия «основные фонды» и «основные средства». По своему составу, общественному назначению и экономической сущности основные фонды не относятся к финансовым категориям, поэтому их нельзя отождествлять с понятием «основные средства», то есть основные фонды - это экономическая категория, в то время как основные средства - это финансовая категория.

В бухгалтерском учете основные фонды, учитываемые по первоначальной или восстановительной стоимости, отражаются в активе баланса предприятия по строке «Основные средства».

Показываемая по строке «Основные средства» первоначальная или восстановительная стоимость основных фондов количественно не равна сумме средств, вложенных в данные основные средства. Она всегда меньше на сумму начисленного износа.

В начале производственной деятельности вновь создаваемое предприятие наделяется фондом основных средств, величина которого равна первоначальной (балансовой) стоимости основных фондов.

В дальнейшем величина фонда основных средств бывает всегда меньше балансовой стоимости основных фондов на сумму их износа.

|

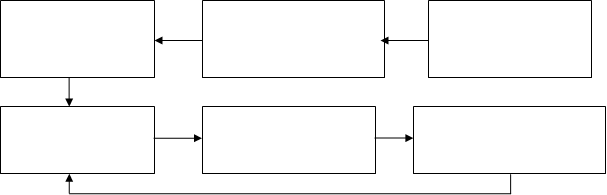

Капитальные Фонд развития

вложения производства, науки Прибыль

и техники

Основные Основные Амортизационный

фонды средства фонд

Рис. 1. Схема кругооборота фондов предприятия.

В процессе производственной деятельности предприятия фонд основных средств, с одной стороны, постепенно уменьшается на сумму износа (амортизации) и выбытия основных фондов за ветхостью и негодностью, с другой стороны, увеличивается на стоимость вновь осуществляемых капитальных вложений.

Таким образом, величина этого фонда постоянно меняется: уменьшается на сумму перенесенной в процессе производства части стоимости основных производственных фондов на готовый продукт и увеличивается на сумму произведенных затрат на вновь введенные в эксплуатацию основные фонды.

Фонд основных средств тесно связан с другими специальными фондами денежных средств предприятия, так как из него по мере начисления износа часть средств переходит в другие самостоятельные фонды - фонд амортизации, фонд развития производства, науки и техники.

Затем, по мере использования этих фондов на законченные капитальные вложения часть указанных средств вновь возвращается в фонд основных средств. Таким образом, происходит постоянный кругооборот средств между этими фондами.

Date: 2015-06-05; view: 514; Нарушение авторских прав