Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Издержки и прибыль фирмы. Классификация, методы расчета

|

|

Основную цель деятельности любого коммерческого предприятия составляет получение прибыли и её максимизация.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Она образуется в результате реализации продукции.

Помимо реализационной, существует так же операционная ( образуется в результате продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, а также прочих операций ) и внереализационная ( образуется в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с основным производством ) прибыль.

В общем виде прибыль (P) определяется как разность между совокупной (валовой) выручкой (TR) и совокупными (валовыми) издержками (ТС):

P = TR – ТС

Валовая выручка (TR) – денежная сумма, получаемая продавцом при продаже определенного количества товара:

TR = C * Q

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные (вменённые) затраты.

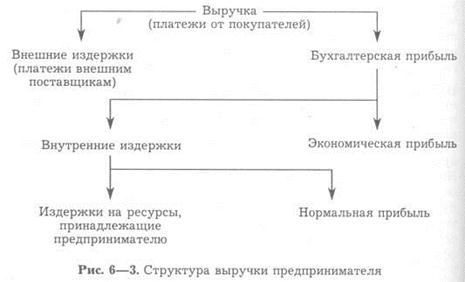

В связи с тем, что часть используемых ресурсов принадлежит производителю и реально не оплачиваются, экономисты различают внешние (явные) и внутренние (неявные) издержки.

Внешние издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Вычтя из совокупной выручки явные издержки, мы получаем бухгалтерскую прибыль.

Бухгалтерская прибыль, однако, не учитывает внутренние издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Балансовая прибыль (прибыль до налогообложения) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса.

Чистая прибыль – прибыль, остающаяся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды.

Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).

Долгосрочный (длительный) период — это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм. Долгосрочный период — это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоянной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет большое значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Постоянные издержки (FC) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Средние постоянные издержки (AFC) рассчитываются по формуле:

AFC = FC/Q где Q — объем производства

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий.

Переменные издержки (VC)— это издержки, величина которых пропорционально изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция. По мере достижения оптимальных размеров производства (в точке q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние переменные издержки (AVC) определяются путем деления переменных издержек на объем продукции: AVC = VC/Q.

Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития – расширения, сокращения производства или ухода из отрасли.

Сумма постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный периодсоставляет валовые (или общие) издержки предприятия.

ТС = FC + VC

Средние валовые (общие) издержки получаем путем деления общих издержек на количество выпущенной продукции или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = (FC+VC) /Q = AFC + AVC

С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

Предельный доход – приращение дохода, которое возникает за счет увеличения выпуска продукции на 1 единицу

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу.

Date: 2015-04-23; view: 921; Нарушение авторских прав