Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ российского рынка кабельной продукции

|

|

Рынок кабельной продукции достаточно динамичен в настоящее время. В период за 2000-2006 гг. объемы производства в этой отрасли демонстрировали рост в среднем на 7-12% в год, а в 2007 году увеличение объема по весу меди составило более 10%. Среди кабелей можно выделить наиболее динамично растущие сегменты – это силовые кабели гибкие (среднегодовые темпы роста в последние годы на уровне 27%) и силовые кабели высоковольтные (темпы роста 32%). Столь интенсивное увеличение объясняется следующими причинами:

· Переход российской электроэнергетики на силовые кабели с изоляцией из сшитого полиэтилена, а также на самонесущие провода воздушных линий передачи электроэнергии.

· Реконструкция и расширение существующих сетей по передаче электроэнергии, что является стимулом к росту потребления более мощных кабелей (свыше 20-30 кВ).

· Увеличение темпов строительства распределительных сетей и рост потребностей в проводах для линий электропередачи (при этом планируется переход на изолированные провода).

Всего в России более сотни кабельных производств, выпускающих различные виды кабельной продукции. Крупных заводов, входящих в отраслевую Ассоциацию «Электрокабель» – 85. Учитывая специализацию производителей на разных видах продукции, концентрация производства в отрасли незначительная, однако, на 12 самых крупных производителей кабельной продукции приходится до 80% от общих объемов производства.

Среди крупнейших предприятий по переработке меди можно выделить:

ОАО «Иркутсккабель», «Кирскабель», ОАО «Камкабель», ЗАО «Москабель», ОАО «Севкабель», ЗАО «Завод «Людиновокабель», ОАО «Завод «Сарансккабель» (рис. 1.1.).

Среди предприятий-лидеров по переработке алюминия выделяются:

ОАО «Электрокабель», ОАО «Камкабель», ЗАО «Москабель», ЗАО «Самарская кабельная компания», ЗАО «Сибкабель», ЗАО НП «Подольсккабель».

Рисунок 1. 1. - Структура рынка кабельной продукции по производителям, Россия и СНГ 2007 г.

Среди всех заводов-производителей выделяются четыре крупных игрока на рынке кабельно-проводниковой продукции: ОАО «Иркутсккабель», «Кирскабель», ОАО «Камкабель» и ОАО «Электрокабель» Кольчугинский завод», обороты которых по результатам 2007 года превышают 10 миллиардов рублей, и около 12-15 предприятий, объемы продаж которых составляют 80-85% всего производства кабеля в России.

Исследование рынка кабельной продукции России показывают, что объем потребления в настоящий момент оценивается в 6 млрд. долларов. В целом на рынке России отечественные производители занимают порядка 60%, а остальное – импорт. И главная задача отечественных производителей на данный момент обеспечить полное импортозамещение. Для достижения поставленной цели делается всё необходимое: предприятия закупают самое современное оборудование западных производителей, на всех российских заводах реализуются крупные инвестиционные программы, ведется активная модернизация оборудования. Например, на предприятиях ОАО «Севкабель» на 90% заменили все оборудование на новое. Это надежные линии, которые могут эксплуатироваться десятками лет. Если загрузить отечественные кабельные заводы на 100%, то вполне можно обеспечить потребность России и СНГ в кабеле, который соответствует всем европейским параметрам, так как оборудование, установленное на отечественных предприятиях, то же самое, что и на Западе, а технологии производства – ничуть не хуже. Можно с уверенностью заявить, что отечественная кабельная промышленность удовлетворяет потребности российского рынка по большинству позиций. В частности, кабельные заводы России и СНГ практически закрывают спрос по самонесущим изолированным проводам, на волоконно-оптический кабель и обмоточные провода. Сейчас в России нет ни одного кабельного завода, у которого больше 30% продукции идет на экспорт. Экспортируются только отдельные виды изделия, от общего объема производства российских предприятий эта доля составляет не более 20%.

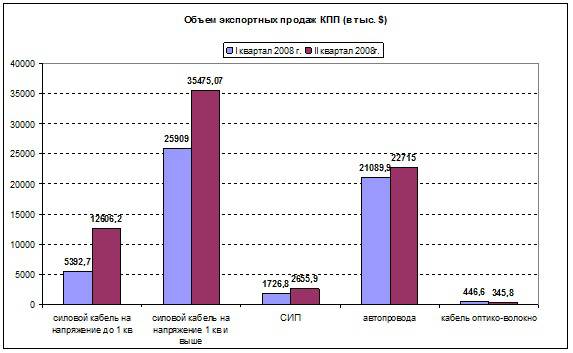

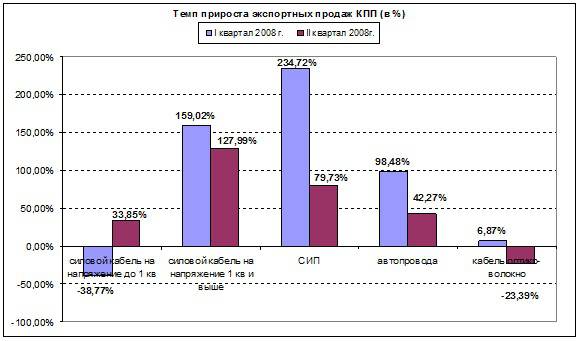

Динамику экспорта из России основных номенклатурных групп кабельно-проводниковой продукции за период первого-второго квартала 2008 г. нельзя считать положительной. (Рис. 1.2-1.3) Несмотря на то, что объем экспортных продаж по всем номенклатурным группам увеличился, темп пророста в основном сократился, за исключением одной номенклатурной группы: силовой кабель на напряжение до 1 кВ.

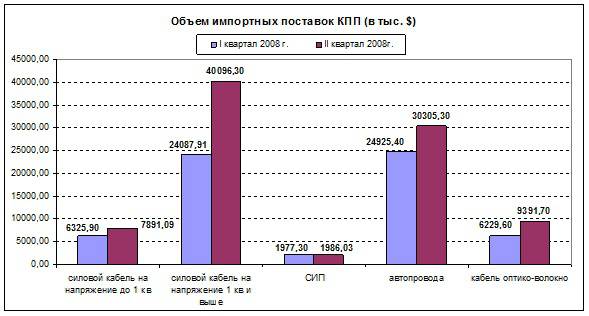

Согласно исследованию рынка кабельной продукции динамика импорта (Рис. 1.4-1.5) явно выигрывает в сравнении с экспортом из России КПП. Например, при сравнении объема продаж КПП по самой дорогостоящей номенклатурной группе «силовой кабель на напряжение 1 кВ и выше» можно сделать вывод, что наша страна больше покупает, чем продает.[12]

Рисунок 1.2. - Объем экспортных продаж кабельно-проводниковой продукции за I-II кв. 2008г. (в тыс. $)

Рисунок 1.3. - Темп прироста экспортных продаж кабельно-проводниковой продукции за I-II кв. 2008г. (в %)

Рисунок 1.4. - Объем импортных поставок кабельно-проводниковой продукции за I-II кв. 2008г. (в тыс. $)

Рисунок 1.5. - Темп прироста импортных поставок кабельно-проводниковой продукции за I-II кв. 2008г. (в %)

Разница в цене продукции российского и зарубежного производства в среднем составляет 10–20% и зависит от напряжения кабеля – чем оно выше, тем больше разрыв. Ценовая политика российских заводов более гибкая, чем у западных предприятий. При этом разница по уровню цен на кабельную продукцию отечественных и зарубежных предприятий незначительна. Западные компании, конечно, стараются подстраиваться под отечественных производителей, но им это очень невыгодно.

На Западе есть преференции при экспорте. При поставке на экспорт в развивающиеся страны им государство помимо возвращения НДС компенсирует 25% от стоимости продукции. У нас, к сожалению, этого нет.

Кроме того, для производства конечной продукции и российские, и зарубежные заводы приобретают сырье по одинаковым ценам. Отечественные производители закупают медь, алюминий и другие цветные металлы у российских же поставщиков по ценам, установленным на лондонской бирже.

Немаловажным вопросом является существующий уровень российских стандартов. Российские ГОСТы и ОСТы – узконаправленные. Они были разработаны для применения только в России, и с ними отечественные заводы не могут выйти ни на один зарубежный рынок, даже стран СНГ. Сегодня все страны переходят на европейские и мировые стандарты. И в кабельной отрасли все направлено на то, чтобы российские нормы перевести на язык, который понимают во всем мире. Именно поэтому составляются переводные таблицы, для того чтобы можно было, сравнивая ГОСТы, ОСТы и европейский стандарт, подбирать ту или иную продукцию для нужд энергетики. Крупные заводы делают это своими силами, более мелкие – через ВНИИКП (Всероссийский научно – исследовательский, проектно – конструкторский и технологический институт кабельной промышленности). Зачастую один и тот же кабель имеет по евростандарту одно обозначение, а по ГОСТу – совершенно другое. Не совпадает количество их технических характеристик. Вплоть до того, что при сравнении можно решить, что это не один кабель, а два совершенно разных изделия.

Другая проблема, с которой сталкивается потребитель на российском рынке кабельно-проводниковой продукции – это неофициальные поставки КПП. Кабель идет в страну по «серым» схемам и не по соответствующим кодам ТНВЭД. Так, например, зачастую бывают ситуации, когда по коду ТНВЭД под видом радиочастотного кабеля ввозится высоковольтный. Тогда как пошлина на один составляет 5%, а на другой – 10–15%. И, к сожалению, не каждый сотрудник таможенных органов может правильно определить вид кабеля, чтобы противодействовать нарушению.

Ассоциация кабельной продукции намерена брать опытные образцы и определять их соответствие и по мере своих возможностей обеспечивать соблюдение таможенных правил. Ассоциация планирует внести свой вклад в решение этой проблемы за счет обучения, проведения семинаров для работников таможенных служб.

В ближайшей перспективе российским производителям кабеля предстоит еще одна актуальная задача – определить отношения с предприятиями, выпускающими и продающими продукцию сомнительного качества. Рост такого предложения связан как с процессом перехода от ГОСТов к системе добровольной сертификации, «размывающего» стандарты качества и контроль за ними, так и со сравнительно небольшой капиталоемкостью малого по масштабам выпуска кабельного производства, позволяющей таким небольшим предприятиям выйти на рынок с минимальными затратами. Конечно, производители низкокачественного кабеля не являются прямыми конкурентами крупных заводов по причине неравенства масштабов, но они бросают тень на добросовестные предприятия, в том числе и на совершенно конкретные производства, тем более что на российском кабельном рынке присутствует и прямой контрафакт. Значит, чтобы бороться с недобросовестными конкурентами, российским представителям кабельного рынка предстоит с максимальной четкостью отсечь себя от них.

Не случайно летом 2006 года десять ведущих предприятий отечественной кабельной промышленности, члены ассоциации «Электрокабель», приняли решение об учреждении некоммерческой организации «Фонд поддержки программ развития предприятий кабельной промышленности». Одна из его ближайших задач - пересмотр действующих и разработка новых стандартов на кабели и провода, приведение их в соответствие с требованиями Международной электротехнической комиссии (МЭК). Таким образом, положительный результат должен работать и на повышение конкурентоспособности отечественной продукции на внешнем и внутреннем рынке, и на отделение «белых» производителей от «серых» и «черных», и на упорядочение правил, по которым работает рынок.

В связи с глобальным экономическим кризисом, который коснулся всех отраслей без исключения можно предположить, что ситуация на рынке КПП ещё в течение некоторого времени будет сложной. Высокая конкуренция, порожденная снижением спроса на кабельную продукцию, приведет к тому, что сами производители станут активнее как продавцы, что может негативно сказаться на посреднических организациях, работающих на данном рынке.

В настоящий момент не хватает промышленной политики, которая бы помогла сделать экономику страны многоплановой, конкурентоспособной на уровне машиностроения, транспорта, сельского хозяйства, а не только нефти и газа. Со стороны государства сейчас очень важно внимание к бизнесу, так как это основа экономики страны, ее бюджета и благосостояния ее граждан.[13]

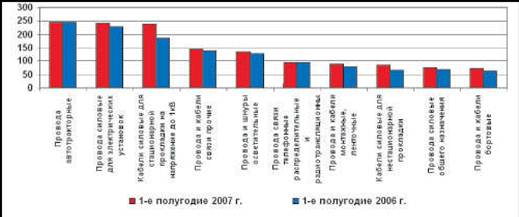

В настоящее время кабельно-проводниковая продукция занимает достойное место среди товаров, имеющих большое значение для экономики Российской Федерации. Объемы производства данного вида продукции в России неуклонно увеличиваются. Динамика выпуска основных видов кабельных изделий за первое полугодие 2007 года представлена на рисунке 6.

Рисунок 1.6. - Объемы производства кабельно-проводниковой продукции по 10-ти лидирующим номенклатурным группам, тыс. км.

Как видно из данных рисунка, лидирующей позицией по объемам производства в натуральных единицах измерения, выступают провода, предназначенные для комплектации транспортных средств. Однако следует отметить, что по сравнению с показателями аналогичного периода предыдущего года, существенного роста в данном сегменте не наблюдается, несмотря на значительное увеличение объемов выпуска автомобилей на территории РФ. Это связано, прежде всего, с тем фактом, что сборка транспортных средств производится преимущественно на основе импортных комплектующих.

На втором месте по объемам производства находятся провода силовые для электрических установок. Кроме того, в пятерку лидирующих видов кабельной продукции входят также кабели силовые для стационарной прокладки на напряжение до 1 кВ, кабели и провода связи, а также провода и шнуры осветительные. Необходимо подчеркнуть, что рост объемов производства, наблюдавшийся на рассматриваемом рынке в первом полугодии 2007 года коснулся, прежде всего, проводов и кабелей инвестиционного (энергетического) назначения.

Так, максимальный темп прироста за рассматриваемый период демонстрируют самонесущие изолированные провода. Объем их производства вырос на 58% по-сравнению с аналогичным периодом прошлого года. Прирост объемов выпуска неизолированных проводов для ЛЭП составил 29,1%. Значительно выросло производство кабелей для стационарной прокладки. Для кабеля на напряжение до 1 кВ прирост составил 28,9%, а для кабеля напряжением 1 кВ и выше — 38,8%.

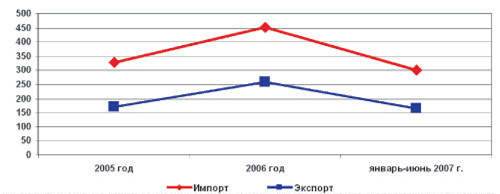

В настоящее время потребности внутреннего рынка практически полностью покрываются за счет кабельно-проводниковой продукции отечественного производства. В связи с этим, объемы внешней торговли данной продукцией, в сравнении с общей емкостью рынка, относительно невелики. Динамика внешнеторговых потоков кабельной продукции в денежном выражении, за период 2005-2007 гг. представлена на рисунке 1.7.

Рисунок 1.7.- Динамика внешнеторговых потоков кабельно-проводниковой продукции РФ, млн. $

Рассмотрим отдельно каждое направление внешнеторговых потоков. Что касается экспорта, то за рассматриваемый период 2007 года доля кабельно-проводниковой продукции, вывезенной за рубеж. В натуральном выражении объемы экспортируемой кабельной продукции достаточно стабильны. Однако нельзя не отметить значительный рост объемов торговли в денежном выражении, составивший 60,3% по сравнению с аналогичным периодом 2006 года.

Наибольший рост стоимости экспортных поставок кабельной продукции за рассматриваемый период наблюдается в группах: кабели управления и провода силовые для электрических установок (более чем в 4 раза), а так же в объемах поставок проводов неизолированных для воздушных линий электропередач (в 5 раз). Наряду с этим на 183% к уровню 2006 года выросли поставки проводов для транспортных средств. Импортные поступления кабельно-проводниковой продукции в Россию в первом полугодии превосходят объемы экспортных поставок более чем на 80%.

При этом общий объем продукции, импортированной за рассматриваемый период в РФ, на 78% превышает уровень аналогичного периода предыдущего года. Рост объемов импорта обусловлен тем фактом, что темпы роста потребительского спроса внутри РФ опережают темпы роста объемов выпуска отечественной кабельной продукции.

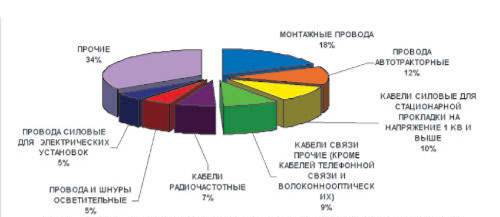

Структура импортных поступлений по данным за 2007 год данной продукции в РФ за рассматриваемый период представлена на рисунке 1.8.

Рисунок 1.8. - Структура импортных поступления кабельно-проводниковой продукции в РФ за январь-июнь 2007 г., млн. $

Из рисунка видно, что наибольший объем в импортных поставках кабельной продукции занимают монтажные провода, на долю которых приходится 18% общей стоимости ввезенного в Россию кабеля. Также значительны доли проводов для транспортных средств и кабелей силовых для стационарной прокладки на напряжение 1 кВ и выше (соответ-ственно 12 и 10% рынка).

Следует подчеркнуть, что максимальный прирост объемов ввоза приходится на самонесущие изолированные провода, объемы импорта которых почти в 15 раз превышают показатели аналогичного периода предыдущего года. Кроме того, значитель-но — в 4,5 раза, выросли объемы ввоза волоконно-оптических кабелей. Существенный рост в рассматриваемом периоде был характерен также для кабелей силовых для стационарной прокладки и проводов силовых для осветительных установок. Таким образом, тенденция к росту, наблюдающаяся на рынке кабельно-проводниковой продукции в течение последних лет, получила свое продолжение и в первом полугодии 2007 года.[14]

До 2008 года российский рынок кабельной продукции показывал высокие темпы роста объемов производства. В целом за период с 2011 по 2007 года объем выпуска кабелей только на российских заводах вырос почти в 1,8 раза, в том числе в 2007 году на 15,5%. В период кризиса, по оценкам экспертов, объем производства уменьшился на 35-40%. Однако уже с четвертого квартала 2009 года наблюдается достаточно активное восстановление объемов производства. 2009 – 2010 года отмечены постепенным ростом рынка кабельной продукции и выходом объемов производства на докризисный уровень.

В структуре рынка кабельной промышленности Российской Федерации 75% общего объема предложения приходится на кабели для автомобилей, транспорта и оборудования. Второе место занимают силовые кабели низкого и среднего напряжения до 1 кВ (18%). Лишь 7% объема предложения рынка приходится на высоковольтные кабели (свыше 1 кВ).

Рынок кабельной продукции тесно переплетается с такими сферами экономики, как энергетика, строительство и ЖКХ, металлургия, судостроение, нефтегазовая отрасль, горнодобывающие предприятия, транспорт и другие отрасли промышленности. Наибольшую долю в структуре потребления занимает топливо-энергетический комплекс, на долю которого приходится около 31% кабельной продукции. На долю предприятий ЖКХ приходится около 15% продукции для выработки электроэнергии. Предприятия оборонного комплекса занимают долю в 13% по потреблению электроэнергетической продукции, 14% приходится на транспорт, предприятия иных видов деятельности потребляют около 27% от общего объема кабельно-проводниковой продукции.

В структуре потребления кабельной продукции продукция российского производства занимает 86%, остальное приходится на импорт.

Протяженность высоковольтных линий в Российской Федерации по состоянию на 2011 год составляет 152,3 тыс. км. Потребность в кабельной продукции на высокое напряжение в РФ увеличивается с каждым годом. Основными потребителями кабеля на высокое напряжение являются такие сферы экономики как: строительство, сектор ЖКХ, металлургия, судостроение, нефтегазовая отрасль, транспортная отрасль и другие. На кабели высокого напряжения существует стабильный спрос в энергетике. На протяжении долгих лет российские предприятия выпускали высоковольтный маслонаполненный кабель напряжением от 110 до 500 кВ в маслопропитанной изоляции. В настоящее время применение маслонаполненного кабеля на напряжение 100-500 кВ уходит в прошлое и появляется потребность в новой продукции. Большинство отечественных кабельных заводов в период экономического подъема провели модернизацию своих производств и стали осваивать выпуск кабелей с изоляцией из сшитого полиэтилена низкого, среднего и даже высокого напряжения. Однако многие виды продукции, востребованной российской энергетикой и экономикой, в Российской Федерации до сих пор не производятся.

Большая доля позиций и маркоразмеров высоковольтного кабеля ввиду отсутствия линий для производства данной продукции на отечественных заводах импортируется в Российскую Федерацию из других стран.

Сейчас наибольшее распространение получила кабельная продукция таких компаний как Nexans, Prysmain, nkt Cables, ABB, Sudkabel и некоторых других.

По объему выпуска высоковольтных кабелей на внутреннем рынке лидирует кабельный завод ОАО «Севкабель» (порядка 40% от объема выпуска). На втором месте — ОАО «Камкабель», доля рынка выпускаемой продукции которого составляет 35% от объема производства российского рынка кабелей высокого напряжения. Порядка 15% от объема рынка высоковольтного кабеля занимает ОАО «Электрокабель «Кольчугинский завод». Остальные игроки рынка, ввиду дифференцированной номенклатуры выпуска кабельной продукции занимают доли от 0,5% до 3% выпуска высоковольтного кабеля, по данным маркетинговых исследований, проведенных в 2007 г. аналитической службой портала RusCable.Ru.[15]

Date: 2015-05-22; view: 3754; Нарушение авторских прав