Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Торгово-экономическое сотрудничество России со странами СНГ и дальнего зарубежья

|

|

В среднесрочной перспективе на торгово-экономические связи России со странами СНГ будут существенно влиять сохраняющиеся неблагоприятные тенденции и перспективы мировой общехозяйственной конъюнктуры. Прежде всего, негативные последствия мирового финансового кризиса распространяются на реальный сектор экономики из-за высокой степени экспортозависимости базовых отраслей промышленности стран СНГ.

Ожидается, что в 2016 году общий товарооборот России со странами СНГ составит около 114 млрд. долларов США (снижение на 12,9%), в том числе экспорт - порядка 67 млрд. долларов США (снижение на 19,7%) и импорт - около 47 млрд. долларов США (снижение на 1%).

Ускоренное падение экспорта уменьшит сальдо торгового баланса, которое по-прежнему останется положительным со всеми странами СНГ.

Долгосрочный эффект возникнет за счет полноценного применения согласованных правил, в том числе единой системы технического регулирования, унифицированных подходов к процедуре сертификации, гармонизации законодательства в части контроля и ответственности за нарушение требований таможенного регулирования и санитарных норм. Поэтому с 2015 года предполагается умеренный прирост торговли России со странами Таможенного Союза.

Среднесрочный прогноз основывается на допущении, что затронувший государства финансовый кризис закончится к концу 2016 года, а цены и спрос на сырьевые ресурсы, в первую очередь на углеводородное сырье, стабилизируются.

Это предопределяет невысокие показатели развития всего российского экспорта в Содружество в прогнозный период (в 2016 году по сравнению с 2012 годом) и товарооборота в целом. Такая нежелательно слабая динамика торговли усиливается ожидаемым снижением цен взаимной торговли и сохранением их среднего уровня ниже итогов 2012 года до конца прогнозного периода.

Товарооборот с Азербайджаном и Узбекистаном будет иметь положительную динамику за счет их масштабной инвестиционной активности и экспорта товаров топливно-сырьевой группы. Товарооборот со странами с малообъемной торговлей с Россией (Армения, Киргизия, Молдавия, Таджикистан, Туркменистан) по-прежнему в очень большой степени будет колебаться в зависимости от реализации даже одной крупной или нескольких средних экспортных сделок (например, поставок на один инвестиционный объект). С этими странами будет иметь место положительная динамика, за возможным исключением Молдовы и Таджикистана в силу их более слабой финансовой базы развития, опирающейся в том числе на денежные переводы трудовых мигрантов.

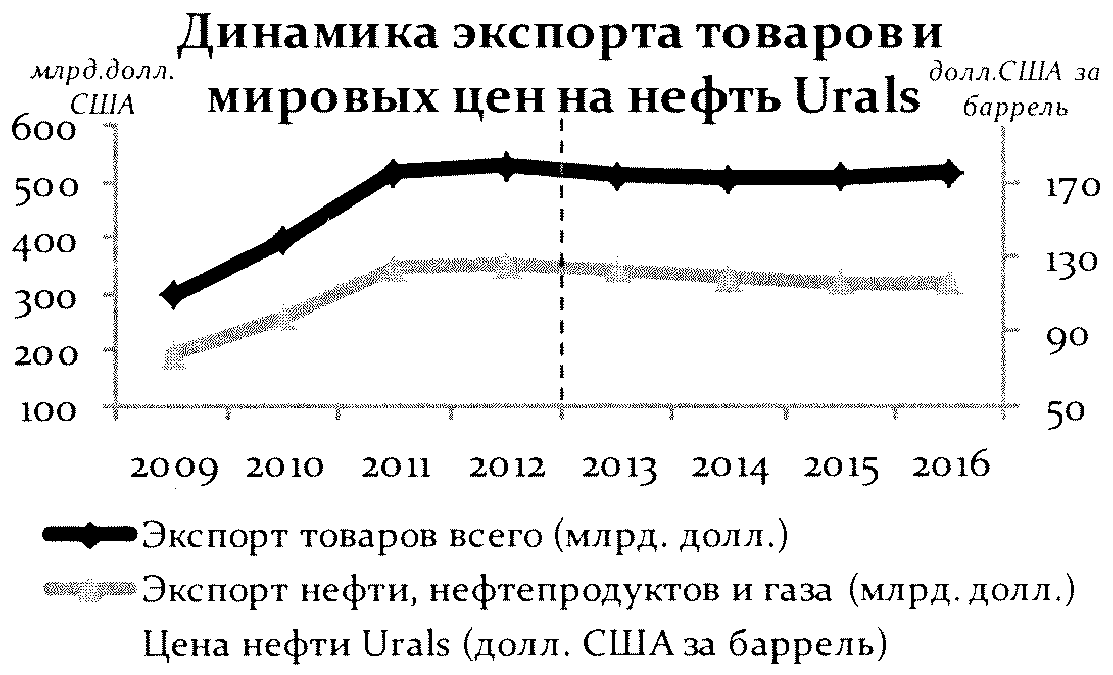

Товарооборот России со странами дальнего зарубежья в 2013 году составляло, по оценке, около 741 млрд. долларов США (увеличение на 1,1%), в экспорт сохранится на уровне прошлого года и составит около 444 млрд. долларов США, импорт - около 297 млрд. долларов США (рост на 2,9%). В торговле со странами Дальнего зарубежья ситуация более оптимистичная - экспорт увеличился на 3% и составил 147894,5 млн. долларов, но при этом импорт снизился на 1,6% и составил 86268,6 млн. долларов. Структура внешнеторгового оборота практически идентичная торговле со странами СНГ: на долю экспорта приходится 63%, а на долю импорта - 37%.

Европейский Союз являлся крупнейшим торговым партнером России до 2014 года, на долю которого приходится половина товарооборота России. В январе - июне 2013 г. общий товарооборот с ЕС увеличился на 1,4% по сравнению с соответствующим периодом прошлого года. Объем российского экспорта вырос на 0,4% и составил 140 млрд. долларов, импорт увеличился на 3,6%, составив 63 млрд. долларов.

В основе торгово-инвестиционного взаимодействия между Россией и ЕС лежит взаимодополняемость экономик и обусловленная этим взаимная заинтересованность сторон в использовании конкурентных преимуществ друг друга для усиления своих позиций в условиях обострения конкуренции на глобальном рынке.

Страны ЕС были основными контрагенты России в области модернизации и инновационного развития, объем накопленных прямых инвестиций ЕС в России в январе - марте 2013 г. составил 94 млрд. долл. США.

Относительно перспектив торгово-экономического сотрудничества России с европейскими странами можно предполагать, что ведущая роль Европы в целом и ЕС в частности во внешней торговле товарами России утеряна в связи с объявленными санкциями, основными торговыми партнерами России становится Китай и страны Юго-восточной Азии.

В среднесрочной перспективе прогнозируется сохранение тенденции умеренного роста взаимного товарооборота. Структура российского экспорта и импорта в целом не претерпит существенных изменений до 2016 года.

При этом в планы по реализации деклараций по модернизации включено около 180 конкретных проектов (производство оптоволокна, создание высокотехнологичного оборудования для сжигания твердых бытовых отходов, производство композитных агрегатов для авиационных программ, производство электровозов, металлорежущих станков, создание противораковых лекарственных средств, производство теплового оборудования). Наиболее яркие энергетические проекты - "Северный поток" и "Южный поток".

Торгово-экономическое сотрудничество России

со странами Америки

Перспективными направлениями взаимодействия со странами Америки в среднесрочный период по-прежнему будут оставаться торговое и инвестиционное сотрудничество в области энергетики (нефтяной сектор, производство и транспортировка сжиженного газа, ядерное топливо), медицинских технологий и фармацевтики, авиационно-космической индустрии, сельского хозяйства, нанотехнологий и инноваций.

Ключевыми факторами, предопределяющим перспективы развития двусторонних торгово-экономических отношений с США, могли стать присоединение России к ВТО, отмена Конгрессом США поправки Джексона-Веника, а также ожидаемый дальнейший рост экономики США согласно прогнозам МВФ и Всемирного банка.

С учетом сложившейся структуры двусторонней торговли и прочных позиций России на рынках топливно-сырьевых товаров можно говорить о том, что основу российского экспорта в среднесрочной перспективе по-прежнему будут составлять энергоносители, металлы и химическая продукция, то есть продукция отраслей, в которых российская промышленность обладает конкурентными преимуществами на международном уровне и, соответственно, сохранится зависимость от мировых цен на сырьевые товары. Можно предположить, что структура российского экспорта в краткосрочной перспективе не претерпит существенных изменений.

Необходимо отметить, что активизация добычи и экспорта сланцевого газа и нефти в США привела к снижению российских поставок нефти и нефтепродуктов в начале 2013 года по сравнению с 2012 годом. Более того, руководство Соединенных Штатов неоднократно сообщало о переориентации США из импортеров нефти и газа в экспортеры сланцевого газа и нефти. Таким образом, сокращение экспорта по этой позиции сохранится не только в 2013 году, но и в прогнозный период.

При условии изменения позиции администрации США в области внутренней антидемпинговой практики в отношении российских товаров можно было бы рассчитывать на увеличение российского экспорта металлов и металлопродукции, а также удобрений в 2014 - 2016 гг.

Представители американского бизнес-сообщества получили несомненные выгоды от присоединения России к ВТО, в частности от улучшения транспарентности и предсказуемости торговой политики России и либерализации доступа товаров и услуг на российском рынке. В период до 2016 года можно ожидать увеличения импорта из США продукции отдельных американских отраслей, в том числе по таким товарным группам, как высокие технологии, промышленные товары, сельское хозяйство, авиационная и автомобильная промышленность, технологии и услуги, связанные с защитой окружающей среды и энергетикой.

В среднесрочной перспективе значительное увеличение поставок машинно-технической продукции маловероятно, что объясняется недостаточной конкурентоспособностью большинства изделий российского машиностроения. Тем не менее, в период до 2016 года имеются определенные перспективы расширения российского экспорта товаров высокотехнологичных отраслей и инновационных продуктов, а также некоторых видов услуг.

Прогнозируемые факторы двусторонней торговли могут привести к увеличению отрицательного сальдо России в торговле с США в среднесрочной перспективе, а также возможному изменению структуры двустороннего товарооборота.

В развитии двусторонних российско-канадских торгово-экономических отношений отмечается позитивная динамика. В 2010 и 2012 годах объем товарооборота двух стран стабильно находится на уровне 2,6 - 2,8 млрд. долларов США. В среднесрочной перспективе продолжится тенденция падения поставок российских нефтепродуктов в Канаду, что связано главным образом с освоением нефтеносных песков в провинции Альберта.

В прогнозный период можно ожидать роста взаимного интереса к расширению деловых связей между Россией и странами Латинской Америки.

Увеличение товарооборота будет сочетаться с диверсификацией товарной структуры, с расширением географии российских поставок, в том числе вследствие активизации инвестиционного сотрудничества в таких областях, как электро- и атомная энергетика, разведка и добыча полезных ископаемых, биотехнологии, сотрудничество в области автомобиле- и авиастроения, IT-технологии и телекоммуникации, мирное использование космического пространства. Сохраняющаяся по этим направлениям относительная конкурентоспособность России наряду с растущими потребностями стран Латинской Америки может обеспечить повышение уровня и увеличение масштабов взаимодействия. Можно ожидать, что текущий уровень военно-технического сотрудничества сохранится на протяжении всего прогнозного периода.

Возможности расширения сотрудничества со странами Латинской Америки связаны с развитием российского экспорта высокотехнологичной, инновационной и продукции военного назначения, а также промышленного сотрудничества с учетом заметно возросшего производственно-экономического потенциала этого региона.

Латиноамериканские страны сохранят лидирующие позиции на российском рынке мяса и продукции тропического земледелия.

Основными сферами сотрудничества России с государствами региона будут энергетика, включая атомную, авиастроение, автомобилестроение, космос, в том числе использование российской системы ГЛОНАСС, сельское хозяйство. Российские позиции в регионе будут определяться эффективностью курса на модернизацию отечественной экономики и ее переводом на инновационный путь развития.

Бразилия как ведущая страна Латинской Америки с точки зрения экономического, ресурсного и человеческого потенциала, останется ключевым торгово-экономическим партнером России в регионе.Существует большая перспектива в развитии международного сотрудничества России под эгидой БРИКС. Бразилия рассматривает перспективы сотрудничества в рамках механизма БРИКС как один из приоритетов своей внешней политики. По мнению бразильских правительственных кругов, БРИКС является важным инструментом торгово-экономического характера, который позволит в перспективе в полной мере реализовать экспортный потенциал страны и обеспечить потребности в необходимых ресурсах. В частности, бразильские эксперты прогнозируют увеличение товарооборота с Индией к 2016 году до 15 млрд. долларов США, с Россией - до 12 - 13 млрд. долларов США, с Китаем - до 75 млрд. долларов США.

В прогнозный период Аргентина сохранит статус одного из основных внешнеэкономических партнеров России в латиноамериканском регионе.

Ожидается, что в 2013 году объем двустороннего товарооборота останется практически на прежнем уровне и составит около 1,7 млрд. долларов США.

В соответствии с решением МЕРКОСУР, принятым в июне 2012 г., Аргентина получила право повысить ввозные таможенные пошлины на 200 товаров. Таким образом, Аргентина может повысить ввозные таможенные пошлины еще на 100 товаров, среди которых могут оказаться российские экспортные товары, существенно влияющие на товарооборот с Аргентиной.

Наибольшим потенциалом сотрудничества между Россией и Аргентиной в прогнозный период является взаимодействие в области электро- и атомной энергетики, нефтегазового комплекса, авиастроения (поставки российских вертолетов, самолетов и организация совместных предприятий по их обслуживанию), мирного использования космического пространства (размещение на территории Аргентины станции дифференциальной коррекции и мониторинга ГЛОНАСС, малогабаритной квантово-оптической станции и оптико-электронного комплекса обнаружения мусора), IT-технологий и телекоммуникаций, получения передовых аргентинских технологий в аграрно-промышленном комплексе.

Важную роль в развитии торгового и инвестиционного взаимодействия России с Аргентиной может сыграть реализация ряда совместных проектов:

- строительство и модернизация объектов электроэнергетики Аргентины (АЭС, ГЭС, ТЭС);

- поставка и организация обслуживания российской вертолетной техники гражданского назначения;

- расширение сотрудничества в области космических технологий, в том числе использование в Аргентине системы ГЛОНАСС.

Реализация вышеперечисленных проектов позволит к 2016 году ожидать развития положительной динамики взаимного товарооборота и приближения уровня взаимной торговли к 2,5 млрд. долларов США.

Перспективы экономического сотрудничества России со странами Азии определяются растущей ролью этого региона в мировой экономике и международной торговле, наличием в данном регионе в настоящее время и в перспективе самых емких и динамичных импортных рынков, увеличением потребностей стран региона во многих видах топливно-сырьевых ресурсов и материалов, географической близостью к странам Азии значительной части российской территории, развитием интеграционных процессов в АТР с более активным подключением к ним России.

Имеющийся большой потенциал сотрудничества может быть реализован в интересах ускорения экономического развития Российской Федерации, особенно регионов Сибири и Дальнего Востока, увеличения и диверсификации отечественного экспорта в АТР, привлечения в экономику Российской Федерации эффективных инвесторов, современного оборудования, технологий и ноу-хау. Вместе с тем объективное повышение роли стран Азии и АТР в целом в системе внешнеэкономических связей России сопряжено с возникновением ряда значимых рисков и проблем для нашей страны, которые необходимо учитывать при разработке и реализации внешнеэкономической политики Российской Федерации на данном направлении.

Среди таких рисков и проблем:

-российского экспорта в АТР, где в последние годы значительно повысилась доля топливно-сырьевых товаров при сильном снижении веса продукции обрабатывающей промышленности и, особенно, машинно-технических изделий;

- продолжающийся рост потребительского импорта из АТР, в том числе контрабандного и "серого" импорта из Китая непосредственно в Российскую Федерацию и через Казахстан и Киргизию (прежде всего изделий легкой промышленности), что подрывает конкурентоспособность соответствующих отечественных производств, ведет к сокращению объемов выпуска продукции и рабочих мест;

- дальнейшее усиление роли Китая в системе внешнеэкономических связей Российской Федерации в АТР, что деформирует всю конфигурацию сотрудничества с АТР, которая все больше определяется дешевым потребительским (но не только) импортом из КНР, снижает возможности торгово-экономического маневра для Российской Федерации, чрезмерно усиливает китайский вектор в развитии экономических связей регионов Сибири и Дальнего Востока;

- повышение самообеспеченности развивающихся экономик АТР по многим позициям российского несырьевого экспорта по мере их индустриализации и модернизации с последующим усилием конкуренции с Россией по данным позициям на рынках третьих стран, - все это может существенно ухудшить параметры отечественного экспорта в целом;

- заметное усиление конкуренции на рынках АТР практически по всему торгуемому ассортименту, в том числе в связи с развитием интеграционных процессов и проводимой большинством стран АТР политикой конкурентной либерализации через заключение соглашений о "глубоких" зонах свободной торговли, что в перспективе может существенно ограничить доступ российской несырьевой продукции на рынки АТР, если Российская Федерация в составе Таможенного Союза не сумеет конструктивно включиться в эти процессы.

Основными партнерами России в указанном регионе являются КНР, Япония, Республика Корея и Индия, на которые суммарно приходится почти 50% российских поставок товаров в Азии.

В 2012 году внешнеторговый оборот России с основными торговыми партнерами в странах Азии увеличился на 5% по сравнению с 2011 годом и составил 215 млрд. долларов США. Доля этих стран во внешнеторговом обороте России в 2012 году составила 25,5% (в 2011 г. - 25%).

Вьетнам, Гонконг, Индия, Индонезия, Иран, Китай, Малайзия, Монголия, Республика Корея, Сингапур, Таиланд, Тайвань, Турция, Филиппины и Япония.

Прогнозируется дальнейший 4 - 5% рост товарооборота и экспорта России в страны Азии с учетом роста значимости азиатского региона в мировой экономике и, прежде всего, Китая и Индии, которые, по прогнозу Международного валютного фонда, увеличат свой вес в мировой экономике (ВВП по ППС) с 18,7% в 2010 году до 23% к 2015 году (Китай - 16,9%, Индия - 6,1%).

Прогнозируется рост доли в российском экспорте стран Азии с 22% в 2011 году до 24% в 2016 году, а повышение качества продукции этих стран и большой потенциал использования дешевой рабочей силы позволит азиатским государствам увеличить свою долю в российском импорте - с 31,3% в 2012 году до 33% в 2016 году.

Товарооборот России с Китаем в 2012 году вырос до 87,5 млрд. долларов США, демонстрируя опережающую динамику роста российского импорта из Китая (в 2012 году российский экспорт вырос на 2%, а импорт - на 7,4%). При этом сохранялась тенденция снижения доли машин и оборудования в несырьевом экспорте России в Китай.

Согласно прогнозу в период до 2016 года товарооборот с Китаем будет расти в среднем на 3 - 4% в год. Импорт из Китая сохранит умеренный рост при близком к нулевому в среднем росте российского экспорта в Китай. Доля машин и оборудования в российском несырьевом экспорте, согласно прогнозу, будет падать и к концу прогнозного периода достигнет уровня 15%. Ожидается, что к 2016 году российско-китайский товарооборот вплотную подойдет к уровню 100 млрд. долларов США.

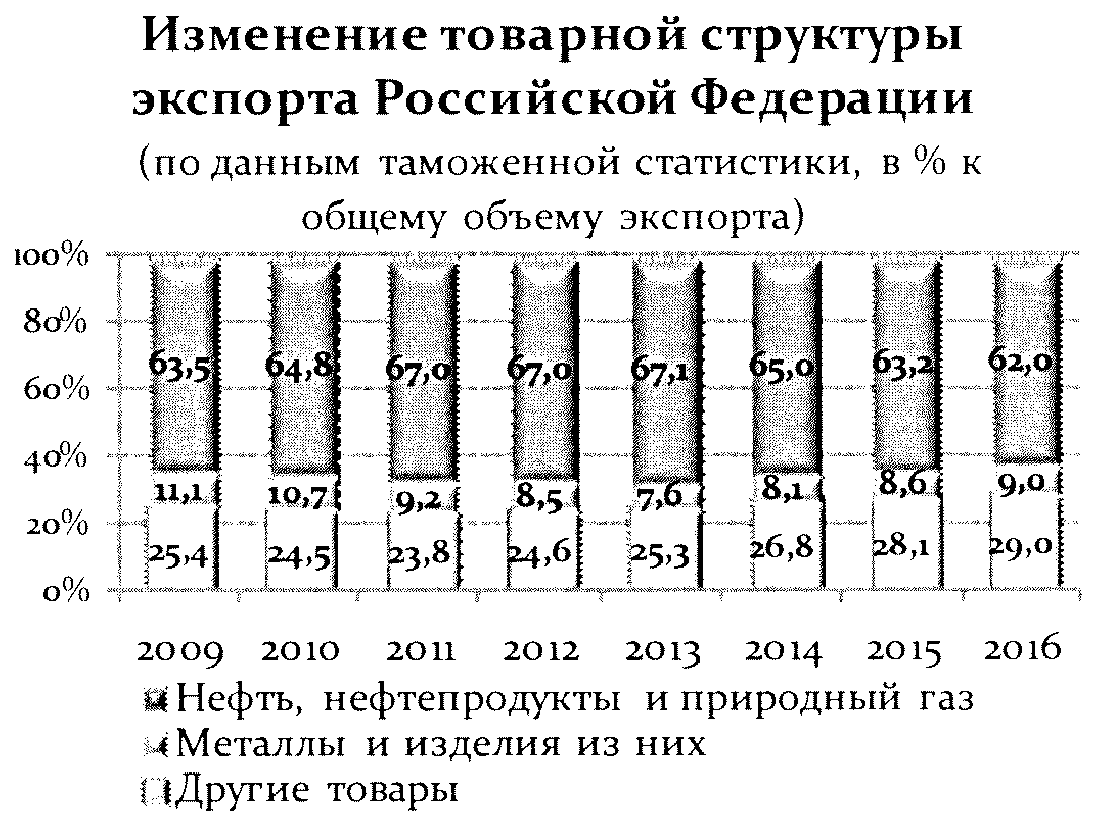

Российский экспорт в Китай будет зависеть от повышения стоимости сырьевых товаров и объемов их вывоза. Кардинальных сдвигов в товарной структуре поставок не ожидается. Вместе с тем сохранятся отмечаемые в последние годы тенденции роста в структуре экспорта сырьевых товаров, главным образом продукции ТЭК (с 45% в 2009 г. до 70% в 2012 г.) и сокращения поставок машин, оборудования и транспортных средств (с 8,4% в 2009 г. до 3,6% в 2012 году).

Товарооборот России с Индией в 2012 г. достиг уровня 11 млрд. долларов США, демонстрируя разнонаправленную динамику российского экспорта, на долю которого приходится в среднем 3/4 российско-индийского товарооборота. В 2011 году российский экспорт в Индию сократился на 4,9%, а в 2012 году вырос на 31,6%. Колебания динамики российского экспорта связаны с разовыми поставками по линии военно-торгового соглашения. В целом, доля машин и оборудования в российском экспорте достаточно высока - на уровне 45 процентов.

По прогнозу, в период до 2016 года темпы роста российско-индийского товарооборота и российского экспорта и импорта сохранятся в среднем на уровне 5%, 3% и 10% соответственно. Ожидается, что в 2016 году товарооборот России и Индии превысит 13 млрд. долларов США, а российский экспорт в Индию достигнет 9 млрд. долларов США.

Помимо поставок по долгосрочным контрактам в рамках сотрудничества в электроэнергетике, включая атомную, и по линии ВТС, а также стабильно крупных поставок удобрений в последние годы в структуре российского экспорта в Индию растет доля сырьевых товаров, прежде всего сырой нефти, газа и необработанных алмазов. Прогнозируется, что эта тенденция будет укрепляться. Этому, в частности, способствует политика заключения долгосрочных контрактов. С 2010 года такие контракты заключаются на поставку алмазного сырья, с 2011 года - на поставку сжиженного природного газа (СПГ). Исходя из рыночных цен, суммарная стоимость индийских контрактов на поставку СПГ в течение 25 лет оценивается аналитиками более чем в 90 млрд. долларов США.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

Список литературы:

1. С. Савченко, С.Е. Щербаченко, И.А. Гусаров и др.: Модель устойчивого развития экономики России (Белгородский вариант). - Белгород: [Б.И.], Б.Г.

2. М-во образования и науки РФ, Российская экономическая академия им. Г.В. Плеханова; под общ. ред. М.Н. Нуреева; рец.: В.В. Вольчик, С.Н. Левин: Национальная экономика. - М.: ИНФРА-М, 2012

3. Амосова В.В., Гукасьян Г.М. Экономическая теория / В.В. Амосова, Г.М. Гукасьян. – М.: Эксмо, 2014. – 736 с.

4. Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити, 2013. - 600

5. Гродских В.С. Экономическая теория / В.С. Гродских. – СПб.: Питер, 2013. – 208 с.

Date: 2015-05-22; view: 1607; Нарушение авторских прав