Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Гнучкий бюджет в аналізі діяльності підприємства

|

|

Завданням бюджетного контролю є привернення уваги менеджерів до суттєвих відхилень і здійснення управління за відхиленнями - принцип управління, за яким менеджер зосереджує увагу на значних відхиленнях від плану і не звертає увагу на показники, які виконуються задовільно. Складовою мистецтва управління є вирішення питання про те, які відхилення є суттєвими і потребують уваги. При цьому беруть до уваги розмір відхилення, їх повторюваність, контрольованість, вартість і корисність відхилення, позитивні відхилення. Бюджетування дозволяє реалізувати дві важливі та взаємопов'язані функції: планування та контроль. Вище ми довели, що бюджетне планування передбачає необхідність і робить можливим послідуючий контроль, що ґрунтується на аналізі відхилень.

Із завершенням планового періоду формуються Звіти про діяльність підприємства (Звіт про виконання..., Звіт про показники функціонування... тощо), на основі яких порівнюються бюджетні (еталонні) та фактичні показники для своєчасного виявлення відхилень і відповідного реагування на них. З цією метою здійснюється бюджетний контроль, основним завданням якого є зосередження уваги вищого керівництва саме на значних відхиленнях, які вимагають детального аналізу, що дає змогу здійснювати управління за відхиленнями. Управління за відхиленнями передбачає реакцію менеджерів на відхилення, які є суттєвими. Суттєвість може визначатися їх абсолютною величиною в грошовому виразі (наприклад, несуттєвими вважають всі відхилення в розмірі 500 грн) або у відсотках до показників, розрахованих у бюджеті (наприклад, відхиленні в межах 4 % від бюджетного значення). З наведених прикладів свідчить, що аналітики повинні детально проаналізувати причини виникнення відхилень, які перевищують 500 грн або 4 % бюджетного значення. Але абсолютна величина досить часто не відображає фактичної суттєвості відхилень, наприклад, якщо два підрозділи мали різні за розміром бюджетні витрати, а відхилення від бюджету показує однакову величину. Найоб'єктивнішими методами визначення суттєвості відхилень є статистичні. Наприклад, якщо для прямих матеріалів характерним є нормальний розподіл і величина нормативних витрат визначається математичним очікуванням (середнім значенням цього розподілу), межі контролю можна встановити статистичним способом. Виходячи з припущення про нормальний розподіл, можна очікувати, що приблизно у 95% випадків для випуску продукції буде необхідно прямих матеріальних витрат в межах нормативу ±2о (а - середньоквадратичне відхилення від середньої величини), а в 99% - норматив ±30. Тобто у 95% випадків фактичне використання матеріалів буде в межах ±2 стандартних відхилення від величини нормативу, а в 99% відхилення не буде перевищувати За.

Межі контролю можна задавати очікуваним рівнем статистичної значимості (±1а або ±2а від середнього). Якщо використання матеріалів по абсолютній величині відрізняється від найвищої та найнижчої межі, то ситуація потребує поглибленого вивчення. Якщо більше ніж у 5 випадках витрачання матеріалів знаходилося поза межами довірчого інтервалу, то це означає, що або існує проблема щодо використання матеріалів, або необхідно переглянути нормативи. На практиці цей метод використовується нечасто.

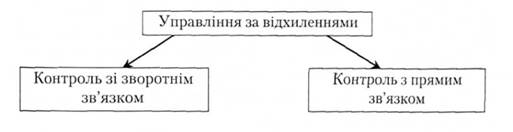

Розрізняють два види контролю за відхиленнями (рис. 10.7).

Рис. 10.7. Види контролю за відхиленнями

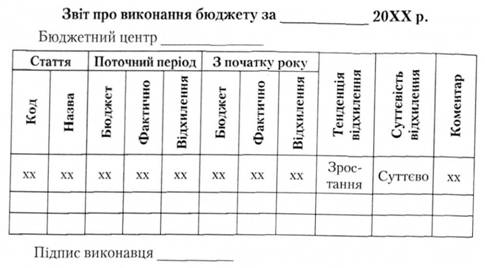

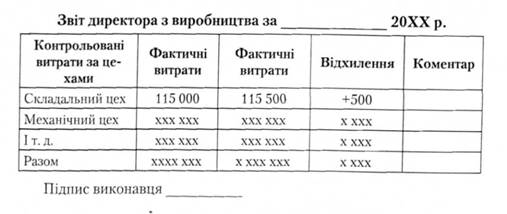

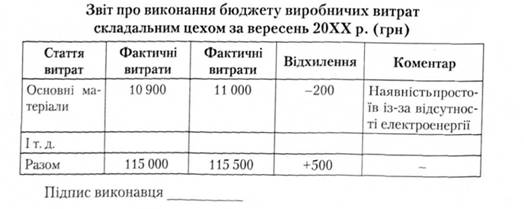

Бюджетний контроль та управління за відхиленнями здійснюють за допомогою Звітів про виконання бюджету, макети яких розробляються бухгалтером аналітиком та відповідними менеджерами. Звіт про виконання бюджету є результатом процедури управлінського обліку, в ході якої фактичні показники порівнюються із запланованими величинами з метою прийняття необхідних заходів. Нижче наведено деякі можливі варіанти макетів.

Альтернативним методом управління є управління з прогнозуванням відповідних відхилень. Саме під час підготовки відповідних бюджетів може виявитися, що, якщо рухатися від першого варіанту, то на певному етапі бюджетного періоду залишок грошових коштів дорівнюватиме нулю.

Управління з прогнозуванням має певні переваги перед управлінням за відхиленнями, оскільки всі заходи впливу на відхилення застосовуються завчасно.

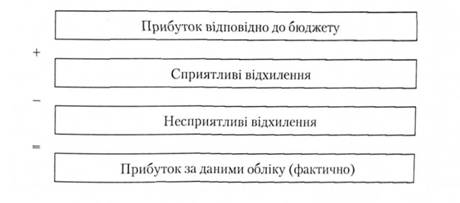

Відхилення це розбіжності між бюджетними та фактичними показниками, з одного боку, а з іншого - це ефект певного фактора на прибуток. Відхилення від бюджету можуть бути сприятливими (позитивними), або несприятливими (негативними). Сприятливим є відхилення, ефект від якого характеризується збільшенням прибутку у порівнянні зі встановленим бюджетом. [6]

Date: 2015-05-22; view: 595; Нарушение авторских прав