Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Доход и прибыль фирмы

|

|

Итогом хозяйственной деятельности фирмы является ее доход. Доход - это определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. В категории дохода отражается экономическая результативность деятельности фирмы, ее хозяйственной политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствуют о степени эффективности деятельности фирмы, общественном признании производимой ею продукции, наконец, о месте и роли фирмы на соответствующем рынке.

Различают общий, средний и предельный доход.

Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле

TR = Ρ · Q,

где Ρ — цена реализации единицы продукции, Q — количество единиц произведенной и реализованной продукции. Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход AR - это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле

Предельный доход MR есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле

или

или

где ∆ТR — прирост валового дохода в результате реализации дополнительной единицы продукции; ∆Q — прирост объема производства и реализации на единицу.

От величины дохода в значительной степени зависит и прибыль фирмы. Современная экономическая теория трактует прибыль как доход от использования факторов производства — труда, земли, капитала и предпринимательства.

В то же время прибыль — понятие неоднозначное. Мы уже рассматривали сущность нормальной прибыли как элемента внутренних издержек, необходимость которой обусловлена самой природой бизнеса. Она есть та минимальная плата (доход), которая (который) удерживает предпринимателя именно в данной сфере бизнеса. Поэтому предприниматель рассматривает нормальную прибыль как отдачу от вложенного "в дело" собственного капитала, как предпринимательский доход. Нормальная прибыль есть элемент издержек.

В количественном отношении прибыль представляет собой разность между общей выручкой и издержками. Но если существуют два подхода к определению и измерению издержек, то и содержание понятия "прибыль" следует рассматривать в двух аспектах — бухгалтерском и экономическом.

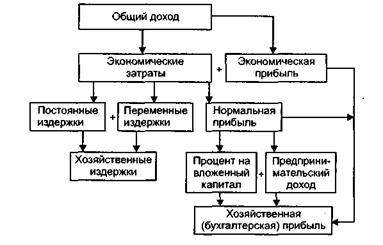

Бухгалтерская прибыль есть разность между общей выручкой и внешними издержками. Разность между общей выручкой и экономическими издержками образует экономическую, или чистую, прибыль. Соотношение между бухгалтерской и экономической прибылью, структуру общего дохода фирмы можно представить в виде схемы (рис. 4.17), из которой видно, что экономическая прибыль есть определенный излишек совокупного дохода над экономическими затратами. Ее наличие создает заинтересованность производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу. Это способствует расширению круга производителей, увеличению предложения и падению рыночной цены. Последнее приводит к снижению, а возможно, и к исчезновению экономической прибыли, что вызывает отток ряда фирм из данной сферы бизнеса и попытки их проникновения в другие сферы. Уменьшение числа производителей ведет к сокращению предложения и, как результат, к повышению рыночных цен. Экономическая прибыль опять станет положительной и будет расти.

Чем объяснить существование экономической прибыли? Если она есть некий излишек над нормальной прибылью, то ее существование связано с определенными воздействиями предпринимателей на хозяйственную сферу, что придает динамизм экономике. Значит, экономическая прибыль возможна только в динамичной экономике.

В силу сказанного оправданно утверждение, что существование экономической прибыли есть результат предпринимательской деятельности субъекта, его умения оптимально скоординировать используемые факторы производства, найти им наилучшее применение. Сущность экономической прибыли можно объяснить и новаторством предпринимателя, применением им инновационных решений в хозяйственных делах. В конечном счете суть и первого и второго объяснений природы экономической прибыли связана с риском предпринимателя, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск. В отдельных случаях ее можно рассматривать как результат естественной или искусственной монополии.

Рис. 4.17. Структура общего дохода фирмы

Для фирмы важен вопрос размера прибыли. Существуют абсолютный и относительный показатели прибыли. Абсолютная величина прибыли выражается понятием "масса прибыли", которая всегда должна сопоставляться с годовым оборотом фирмы или величиной ее капитала. В связи с этим важен и показатель динамики прибыли, сравнение ее величины в данном году с соответствующей величиной предыдущих лет.

Относительным показателем прибыли является норма прибыли (рентабельность), демонстрирующая степень отдачи производственных факторов, применяемых в производстве.

В условиях конкуренции объективно не все фирмы могут обеспечить себе постоянную и достаточную прибыльность, поэтому рыночной экономике органически присуща проблема банкротства предприятий. Как следует из статистических данных США, из пяти вновь организуемых предприятий в первый год их деятельности разоряются три.

Банкротство — долговая несостоятельность, отказ субъекта хозяйствования платить по своим долговым обязательствам из-за отсутствия средств.

Неплатежеспособность хозяйствующего субъекта удостоверяется судом, решение которого выносится либо по просьбе самого предприятия (добровольная ликвидация), либо по требованию его кредиторов (принудительная ликвидация).

Банкротство — крайняя мера в политике оздоровления экономики предприятия. Она применяется лишь тогда, когда не дали ожидаемых результатов такие санирующие мероприятия, как реорганизация предприятия, внешнее управление им с целью восстановления платежеспособности и др. В этом случае разрабатывается план ликвидации предприятия-банкрота, предусматривающий либо распродажу имущества банкрота посредством публичных торгов и удовлетворение претензий к должнику, либо выкуп имущества предприятия и погашение его долгов трудовым коллективом.

Все экономические явления и процессы, усиливающие непредсказуемость рыночной конъюнктуры, по существу усугубляют проблему банкротства хозяйствующих субъектов.

ПЛАН СЕМИНАРСКОГО ЗАНЯТИЯ.

1. Производственная функция. Постоянные и переменные факторы производства. Кратко- и долгосрочный периоды.

2. Общий, средний и предельный продукт переменного фактора, их динамика и взаимосвязь. Предельная производительность и убывающая отдача факторов производства. Закон убывающей предельной производительности.

3. Взаимозаменяемость факторов производства и проблема их оптимального сочетания. Изокванта и ее свойства. Предельная норма технологического замещения.

4. Понятие и классификация издержек. Бухгалтерский и экономический подходы к издержкам.

5. Издержки производства в краткосрочном периоде. Общие, средние и предельные издержки, их взаимозависимость и тенденции изменения.

6. Издержки производства в долгосрочном периоде. Эффект масштаба. Проблема оптимального размера предприятия.

7. Изокоста. Равновесие производителя. Проблема минимизации затрат и максимизации объема выпуска.

8. Доход и прибыль фирмы. Общий, средний и предельный доходы, их взаимозависимость и тенденция изменения. Бухгалтерская и экономическая прибыль.

Date: 2015-05-09; view: 1091; Нарушение авторских прав