Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие и классификация издержек

|

|

Затраты на приобретение применяемых производственных факторов называются издержками производства.

Выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта, и общественные издержки, являющиеся затратами на производство определенного объема какой-то продукции с точки зрения национальной экономики. Последние кроме непосредственных затрат на производство заданного ассортимента продукции включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение научно-исследовательских и опытно-конструкторских разработок и иные затраты.

Различают также издержки производства и издержки обращения. Производственные издержки — это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения — это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые — расходы, связанные со сменой формы стоимости в процессе купли-продажи, с превращением ее из товарной в денежную и наоборот (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки представляют собой альтернативные издержки, т.е. альтернативную стоимость (ценность) ресурсов при наилучшем альтернативном варианте их использования. Задача экономиста состоит в том, чтобы выбрать оптимальный вариант использования ресурсов. Поэтому экономические, или вмененные, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наиболее оптимальном варианте использования.

С позиций отдельной фирмы экономические издержки — это затраты, которые должна нести фирма в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых, транспортных и иных услуг, топлива, сырья, вспомогательных материалов, называются внешними, или явными, издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между ценой реализации и себестоимостью — как прибыль.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 дол. в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок.

Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Если доходы от реализации позволяют возместить все неявные издержки, значит, фирма получит нормальную или естественную прибыль.

Деление издержек на явные (фактические) и неявные (имплицитные) есть, по существу, выражение двух подходов к пониманию природы издержек и определению их величины — бухгалтерского и экономического. С позиций бухгалтера к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономиста к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и неоплачиваемые фирмой издержки, связанные с упущенной возможностью оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты — и внешние и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью.

Издержки производства в краткосрочном периоде

Краткосрочный — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными.

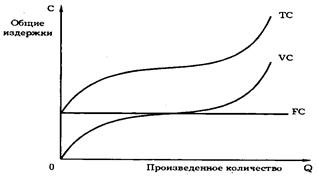

Постоянные издержки - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.). Постоянные издержки имеют место даже тогда, когда фирма ничего не производит.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 4.7).

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC.

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

Переменные издержки увеличиваются или уменьшаются вслед за увеличением или уменьшением выпуска продукции. Однако при этом прослеживается одна закономерность: вначале прирост переменных издержек, связанный с выпуском каждой дополнительной единицы продукции, идет замедляющимися темпами, затем он увеличивается всевозрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Рис.4.7. Постоянные, переменные и общие (совокупные) издержки.

Общие (совокупные) издержки - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q):

ТС = f(Q).

ТС = FC + VC,

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 4.7).

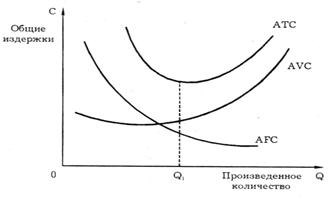

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки — AC, т.е. издержки фирмы на единицу производимой продукции.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки:

AFC =

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на всевозрастающее количество единиц производимой продукции (рис. 4.8).

Средние переменные издержки:

AVC =

На рис. 4.8 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Рис. 4.8. Средние постоянные, средние переменные и

средние общие издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС =

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 4.8).

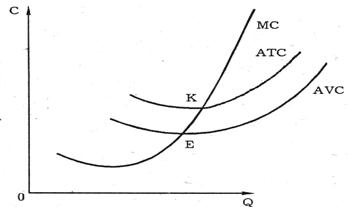

Предельные издержки — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

МС =

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис.4.9).

Рис. 4.9. Предельные и средние издержки.

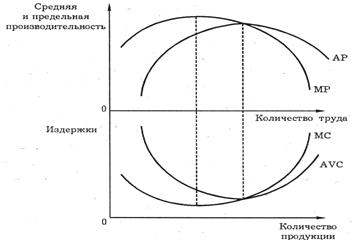

Между динамикой изменения предельного продукта (предельной производительности) и предельных издержек, среднего продукта и средних переменных издержек существует обратная связь. До тех пор, пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных МС и средних переменных AVC издержек будет минимальной. См. рис. 4.10.

Рис. 4.10. Взаимосвязь производительности и издержек.

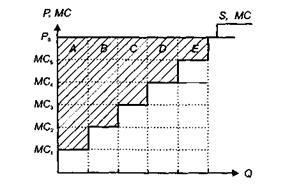

При рассмотрении теории потребления речь шла об излишке потребителя (выигрыше потребителя). Знание предельных издержек позволяет уяснить суть выигрыша производителя (излишка для производителя). Такой излишек фирма получает от каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками МС будет означать рост прибыли фирмы. В равновесном состоянии выигрыш производителя от реализации последней единицы товара равен нулю, так как равновесное состояние фирмы достигается тогда, когда достигается равенство между ценой Ρ и предельными издержками МС. Выигрыш производителя равняется суммарной величине превышения цены реализации над предельными издержками производства. Выигрыш производителя называют также экономической рентой.

Рис.4.11. Выигрыш производителя.

На рис. 4.11 кривая предложения S показывает предельные издержки производства каждой произведенной единицы; МС1,..., МСn — минимальные цены, по которым фирма была готова реализовать свою продукцию; PQ — фактическая цена реализации. Следовательно, продав первую единицу продукции по цене PQ при издержках на ее производство МС1, фирма получает выигрыш, равный заштрихованной площади А. Продав вторую единицу продукции по той же цене при издержках на ее производство МС2, фирма получает выигрыш, равный заштрихованной площади В. Рассуждая подобным образом и далее, мы вправе сделать вывод: продав все пять произведенных единиц продукции, фирма получает выигрыш, равный всей заштрихованной площади.

Издержки производства в долгосрочном периоде.

Равновесие производителя. Эффекты масштаба.

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие — войти в нее.

Если существует множество комбинаций применения производственных факторов для достижения определенного объема производства, то неизбежно возникает вопрос: какая комбинация из их множества будет самой оптимальной, т.е. позволяющей достичь заданного объема выпуска с минимальными издержками? Так как используемые факторы предприниматель покупает на рынке, то при выборе варианта их сочетания он должен учитывать их рыночные цены.

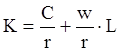

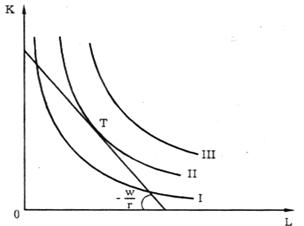

Предположим, что фирма использует два переменных фактора — капитал и труд. Цена единицы капитала - w, цена единицы труда – r.

Располагая определенным бюджетом С, наш производитель может купить определенное количество труда – L, по цене – w, и определенное количество капитала – К, по цене – r.

C = wL + rK.

Данная линейная функция определяет бюджетное ограничение производителя.

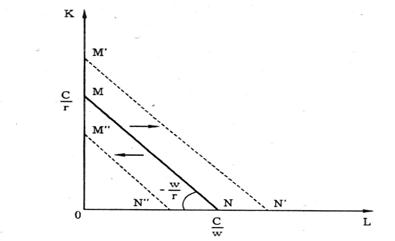

Прямая, каждая точка на которой показывает различные комбинации вовлекаемых в производство двух переменных факторов при одинаковых издержках на их приобретение называется изокостой.

Представим выражение в виде:  и построим изокосту (рис. 4.12).

и построим изокосту (рис. 4.12).

Рис. 4.12. Изокоста.

Изокоста – аналог бюджетной линии в теории потребления.

Наклон изокосты зависит от соотношения цен. Нисходящий характер изокосты означает, что, двигаясь по ней сверху вниз, мы сокращаем затраты на приобретение капитала и увеличиваем их на приобретение дополнительных единиц труда. Однако совокупная величина затрат остается все время постоянной. Исходя из данного положения, можем записать следующее равенство:

Преобразовав данное уравнение, получим:

Рост бюджета производителя или снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен — влево (см. рис.4.12). Множество изокост образуют карту изокост.

Теперь мы можем решить задачу: какая же комбинация труда и капитала даст возможность произвести заданный объем продукции при минимальных затратах или же при данных затратах достичь максимально возможного объема выпуска.

Предположим, задан определенный объем затрат. При какой комбинации труда и капитала будем достигнут максимальный объем выпуска продукции? На карту изоквант наложим заданную изокосту (рис.4.13).

Рис. 4.13. Равновесие производителя

(максимизация выпуска).

Из рис. 4.13 видно, что для максимизации объема выпуска фирма применяет комбинацию факторов, соответствующую точке Т. Фирма не в состоянии осуществлять объем выпуска, соответствующий изокванте Ш ибо последние ни в одной точке не соприкасаются с изокостой. Для перехода на более высокую изокванту фирме необходимы дополнительные производственные факторы (капитал и труд). Следовательно, в точке Т производитель находит оптимальное сочетание труда и капитала. Учитывая, что в точке Т изокванта и изокоста имеют одинаковый наклон и что наклон изокванты измеряется предельной нормой технического замещения, можно записать условие равновесия как

т.е. производитель находится в состоянии равновесия, когда

или

или

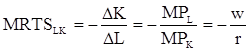

Для решения задачи минимизации затрат на заданный объем производства Х, совместим заданную изокванту с картой изокост.

Из рис. 4.14 видно, что изокванта в точке А касается изокосты. Это значит, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он использует именно такую комбинацию труда и капитала. Точка А также описывается формулой

Рис. 4.14. Равновесие производителя

(минимизация затрат).

Если комбинация применяемых факторов минимизирует издержки при заданном объеме выпуска, то она в то же время максимизирует объем производства при данной сумме издержек. Тогда можно сказать, что производитель находится в состоянии равновесия.

Следовательно, для минимизации своих издержек (при заданном объеме производства) фирме целесообразно замещать один фактор другим до тех пор, пока отношение предельного продукта каждого из факторов к цене единиц данных факторов не составит равную для всех вовлекаемых факторов величину. При выполнении этого условия можно говорить и о том, что фирма достигает максимально возможного выпуска объема продукции при заданных издержках.

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения ее средних издержек.

Ввиду того, что в долгосрочном периоде все факторы производства являются переменными, средних постоянных издержек не существует, средние переменные издержки равны средним общим издержкам, используется единое понятие средних издержек.

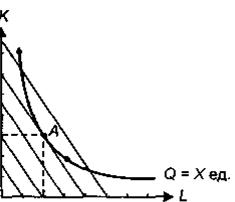

Кривая долгосрочных средних издержек показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для количественного изменения всех своих производственных факторов. Кривую долгосрочных АС называют еще кривой выбора фирмы.

Динамику кривой долгосрочных средних издержек можно объяснить при помощи так называемых эффектов масштаба (рис. 4.15).

Изменение фирмой параметров своей деятельности, переход от одного варианта размеров предприятия к другому получил в экономической теории название изменения в масштабе производства. Реакция долгосрочных средних издержек на изменение масштаба производства может быть различной.

Рис. 4.15. Динамика долгосрочных средних издержек:

I — экономия от роста масштаба производства; II — постоянная

отдача от роста масштаба производства; III — рост издержек

в зависимости от роста масштаба производства

1. Если на каком-то временном интервале долгосрочные средние издержки снижаются с увеличением объема выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (положительный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объема выпуска на 12 %.

Существует ряд факторов, обусловливающих эффект экономии:

а) углубление специализации труда. Сосредоточение усилий работника на все более сужающемся поле деятельности неизбежно повышает производительность его труда. Данное положение относится не только к производственным рабочим, но и к управленческому персоналу;

б) неделимость производства. Всякая фирма для осуществления своей деятельности должна иметь минимальный объем некоторых ресурсов. Понятие неделимости при этом означает, что нельзя использовать, скажем, половину имеющегося объема ресурсов при изменении объема выпуска. По мере роста фирмы затраты на такие ресурсы не увеличиваются (или увеличиваются незначительно), поэтому величина их издержек на единицу продукции падает. Например, имеющийся у фирмы офис со своей "начинкой" может удовлетворять потребности фирмы на определенном этапе ее роста без каких-либо количественных изменений;

в) применение новых технологий. Использование в производстве различных технических нововведений требует значительных финансовых и иных затрат. Малые фирмы, как правило, не в состоянии понести такие затраты. К тому же эффективность применения новой техники наиболее полно проявляет себя в условиях большого объема производства;

г) диверсификация производства, развитие побочных производств, переработка отходов основного производства.

2. Если на определенном временном интервале производства долгосрочные средние издержки при увеличении объема выпуска растут, то имеет место ущерб от роста масштаба производства (отрицательный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызывает рост объема выпуска на 7 %. Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы. Так, крупномасштабное производство требует соответствующей сырьевой базы, и возможные срывы поставок сырья, энергии, вспомогательных материалов существенно отразятся на производственных издержках. Например, существовавшие до недавнего времени гигантские животноводческие комплексы потребовали со временем доставки кормов на такие расстояния, что издержки на выход единицы продукции стремительно поползли вверх. Во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами. Расширение административно-управленческого аппарата, растущая оторванность "верхних этажей" управления от непосредственного производства, потеря гибкости и оперативности в принятии управленческих решений — эти и другие факторы не могут не вызвать повышения долгосрочных средних издержек.

3. Если же в течение определенного времени производства долгосрочные средние издержки никак не реагируют на изменение объема выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, рост количества применяемых ресурсов на 10 % вызвал рост объемов производства также на 10 %.

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объема выпуска будет сопровождаться уменьшением долгосрочных средних издержек АС, а в других — их увеличением. Это обстоятельство оказывает существенное влияние на структуру той или иной отрасли. Чтобы уяснить это влияние, вводится понятие минимального эффективного масштаба, т.е. наименьшего объема производства, при котором фирма может минимизировать свои долгосрочные средние издержки.

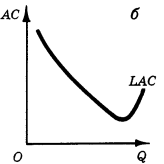

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними издержками. Если наблюдается тенденция снижения последних с увеличением объема выпуска и если этот временной интервал достаточно продолжителен (рис. 4.16, б), то наибольшую эффективность имеют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Следует учитывать и то, что в некоторых отраслях средние издержки минимизируются при очень больших объемах выпуска. Это отрасли, относящиеся к так называемой естественной монополии. В качестве примера можно назвать предприятия электро-, газо- и водоснабжения большого города.

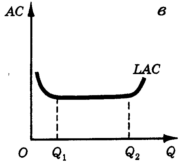

Рис. 4.16. Типы кривых долгосрочных АС.

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим (рис. 4.16, а) и быстро сменяется отрицательным эффектом, то эффективнее других будут небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях легкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объемы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. В качестве примеров можно привести функционирование магазинов, предприятий по производству одежды, обуви (рис. 4.16,в).

В заключение следует отметить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов.

Date: 2015-05-09; view: 3050; Нарушение авторских прав