Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 4. Оценка недвижимости в соответствии с международными стандартами

|

|

4.1 Виды стоимости объектов недвижимости

Оценочная деятельность – деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости [1].

Субъектами оценочной деятельности признаются, с одной стороны, юридические лица и физические лица (индивидуальные предприниматели), а с другой - потребители их услуг (заказчики).

Цель определяет тип определяемой стоимости объекта недвижимости (земельного участка) и тип тех прав, которые к нему относятся. Например, целью может быть определение рыночной стоимости прав на долгосрочную аренду земельного участка при определенных ограничениях его использования.

Функция оценки определяет ее назначение и область последующего использования. Она может быть использована для определения стартовой цены земельного конкурса или аукциона, выкупа прав аренды, получения кредита, страховки, внесения в уставный капитал предприятия и т.д.

Точность оценки стоимости объектов недвижимости (земельных участков) существенно зависит от цели и функции оценки – в результате, в начале любой оценки недвижимости перед экспертом-оценщиком стоит проблема выбора вида стоимости для расчетов. Эта проблема связана с тем, что в зависимости от целей и функций оценки выбирается тот или иной вид стоимости. Последний, в свою очередь, обусловливает выбор метода оценки объекта недвижимости

Рыночная стоимость объекта оценки (стоимость при обмене) – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Рыночная стоимость является объективной, независимой от желания отдельных участников рынка недвижимости и отражает реальные экономические условия, складывающиеся на этом рынке.

Стоимость объекта оценки при существующем использовании (потребительская стоимость) – стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. Отражает ценность объекта недвижимости для конкретного собственника,

Потребительская стоимость является субъективной, зависимой от потребностей конкретного участника рынка недвижимости.

Инвестиционная стоимость – стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Инвестиционная стоимость сходно с понятием «стоимость в использовании», но отражает ценность объекта недвижимости для конкретного инвестора, который собирается купить оцениваемый объект или вложить в него финансовые средства. Для инвестора важны такие факторы, как риск, масштабы и стоимость финансирования, будущее повышение или снижение стоимости объекта оценки и т.д.

Восстановительная стоимость – стоимость объекта оценки, определяемая в текущих ценах как нового (без учета накопленного) износа и соотнесенная к дате оценки. Она может быть рассчитана на базе стоимости воспроизводства или стоимости замещения.

Стоимость воспроизводства объекта оценки (восстановительная стоимость) – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. При этом воспроизводятся тот же моральный износ объекта и те же недостатки (достоинства) в архитектурных решениях, которые имелись у оцениваемого объекта.

Стоимость замещения объекта оценки – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки, но построенного в новом архитектурном стиле, с использованием современных проектных нормативов и прогрессивных материалов и конструкций, а также современного оборудования объекта недвижимости.

Полная восстановительная стоимость – восстановительная стоимость основных фондов с учетом сопутствующих затрат, необходимых для начала эксплуатации активов, и отражаемая в балансовой стоимости. В основе определения восстановительной стоимости лежит расчет затрат, связанных со строительством объекта и сдачей его заказчику.

Стоимость объекта оценки для целей налогообложения – стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость).

Данный вид стоимости определяется аккредитованными при налоговых инспекциях экспертами-оценщиками на основе либо рыночной стоимости, либо восстановительной стоимости объекта недвижимости. В России в настоящее время оценка в целях налогообложения производится путем рассчитываемой инвентаризационной стоимости, базирующейся на восстановительной стоимости.

Стоимость объекта оценки с ограниченным рынком – стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров. Данный вид стоимости определяется на основе либо восстановительной стоимости либо стоимости замещения.

Ликвидационная стоимость объекта оценки – стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

Срок экспозиции объекта оценки – период времени, начиная с момента представления на открытый рынок (публичная оферта) объекта оценки до момента совершения сделки с ним.

Утилизационная стоимость объекта оценки – стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки.

Страховая стоимость – стоимость для целей страхования, рассчитываемая на основе либо полной восстановительной стоимости, либо стоимости замещения объекта, который подвержен риску уничтожения (или разрушения). На базе страховой стоимости объекта определяются страховые суммы, выплаты и проценты.

Залоговая стоимость – стоимость для целей кредитования, рассчитываемая на основе либо рыночной либо ликвидационной стоимости.

Список использованной литературы:

- Об оценочной деятельности в Российской Федерации. Федеральный закон от 29 июля 1998 г. № 135-ФЗ // Российская газета - 30 июля 1998 г.

.2 Принципы оценки объектов недвижимости

Теоретическим фундаментом процесса оценки является единый набор оценочных принципов. В их основу положены модели наблюдавшегося ранее экономического поведения людей, имевших дело с недвижимостью.

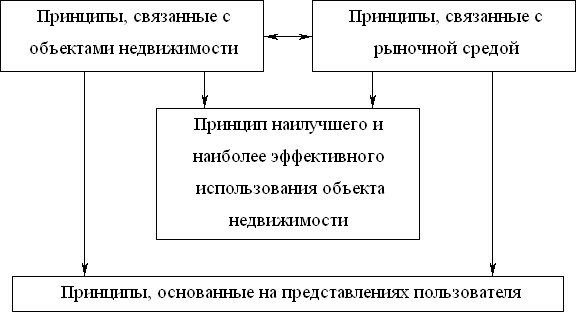

Принципы оценки объектов недвижимости могут быть условно объединены в следующие четыре группы:

- принципы, основанные на представлениях пользователя;

- принципы, связанные с объектами недвижимости (земля, здания, сооружения);

- принципы, связанные с рыночной средой;

- принцип наилучшего и наиболее эффективного использования объекта недвижимости.

Все принципы оценки недвижимости связаны между собой (рис. 1). Оценивая объект недвижимости, необходимо по возможности задействовать сразу несколько принципов. При этом следует помнить, что данные принципы отражают лишь тенденцию экономического поведения людей, однако не гарантируют такое поведение [1].

Рис. 1. Взаимосвязь принципов оценки

Принципы пользователя включают в себя: принципы полезности, замещения и ожидания.

Полезность – это способность объекта недвижимости удовлетворять потребности пользователя в данном месте и в течение данного периода времени. Принцип полезности заключается в том, что всякий объект недвижимости обладает стоимостью только в том случае, если он полезен какому-нибудь инвестору и может быть использован для реализации определенных функций или личных потребностей, например, использование недвижимости в качестве промышленного предприятия, гостиницы, кафе, офиса, музея и пр. В случаях с приносящей доход недвижимостью удовлетворение потребностей пользователя, в конечном счете, может быть выражено в виде потока доходов.

Принцип замещения определяется следующим образом: рациональный (типичный, разумный) покупатель не заплатит за объект недвижимости больше минимальной цены, взимаемой за другой аналогичный объект такой же полезности, или, иначе, максимальная стоимость оцениваемого объекта определяется наименьшей стоимостью, по которой может быть приобретен другой аналогичный объект с эквивалентной полезностью. Принцип замещения используется во всех трех подходах к оценке недвижимости: затратном, доходном, сравнительном.

Принцип ожидания гласит: стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые, как ожидается, этот объект принесет. Стоимость объекта недвижимости, приносящего доход, определяется величиной денежного потока, ожидаемого от использования оцениваемого объекта, а также суммой, ожидаемой от его перепродажи. Принцип ожидания является основным при реализации доходного подхода к оценке.

Принципы, связанные с объектами недвижимости включают в себя: принципы остаточной продуктивности земли, предельной продуктивности (принцип вклада), возрастающей и уменьшающейся доходности, сбалансированности (принцип пропорциональности), оптимальных величин, оптимального разделения имущественных прав.

Принцип остаточной продуктивности заключается в том, что в основе стоимости земли лежит ее остаточная продуктивность (производительность). Чтобы понять это положение, необходимо признать, что любой вид деятельности, как правило, требует наличия четырех составляющих производства: капитала, труда, управления и земли.

В связи с тем, что в данный момент времени и в данном регионе эти составляющие производства имеют ограниченное предложение, возникает определенная конкуренция на рынке, оказывающая значительное влияние на издержки производства. Каждая составляющая производства должна быть покрыта из доходов от предпринимательской деятельности. Однако поскольку земля физически недвижима, а другие составляющие привлекаются к ней для осуществления предпринимательской деятельности, в первую очередь оплачиваются труд, капитал и управление, а остаток дохода выплачивается владельцу земли как рента.

Принцип предельной продуктивности или принцип вклада гласит: в результате инвестиций должен быть получен доход, остающийся после покрытия издержек. Улучшения обладают ценностью, когда они сопровождаются увеличением рыночной стоимости. Вклад – это сумма, на которую увеличивается или уменьшается стоимость хозяйственного объекта или чистый доход от него вследствие наличия или отсутствия какого-либо фактора производства. Например, строительство зоны для парковки автомобилей может значительно повысить стоимость магазина розничной торговли, если в результате возрастет объем продаж.

Принцип возрастающей и уменьшающейся доходности означает: увеличение капиталовложений в основные составляющие производства обусловливает пропорциональное увеличение темпов роста прибыли лишь до определенного предела, после которого прирост прибыли становится меньше, чем прирост капиталовложений. Данный предел соответствует максимальной стоимости объекта недвижимости. Любые дополнительные капиталовложения в недвижимость, осуществленные после достижения данного предела, не дадут пропорционального увеличения прибыли (а значит, и пропорционального увеличения стоимости объекта недвижимости).

Принцип сбалансированности (пропорциональности) формулируется следующим образом: составляющие производства (либо объекта недвижимости) должны сочетаться между собой в определенной пропорции.. Например, для эффективного функционирования магазина необходимо, чтобы оборотного капитала хватило для обеспечения широкой номенклатуры товаров, чтобы имелся достаточно большой участок земли для устройства подъездов и стоянок, чтобы управляющие магазином получили оптимальную заработную плату, и заработная плата продавцов магазина соответствовала интенсивности их работы. Лишь при оптимальном сочетании всех четырех составляющих производства с объекта недвижимости будет получен максимальный доход и, следовательно, стоимость объекта недвижимости при оценке будет выше.

Сбалансированность – это когда любому типу землепользования соответствуют оптимальные суммы различных факторов производства, при сочетании которых достигается максимальная стоимость земли.

Принцип оптимальных величин (оптимальной экономической величины) гласит: при сложившихся на рынке недвижимости тенденциях большим спросом пользуется определенная (оптимальная) величина объекта недвижимости данного типа. Например, хороший участок, который слишком мал или слишком велик, может потерять в стоимости.

Принцип оптимального разделения имущественных прав гласит: имущественные права на объект недвижимости следует разделять и соединять таким образом, чтобы увеличить общую стоимость объекта недвижимости. Действующее законодательство Российской Федерации позволяет разделять и продавать по отдельности имущественные права.

Разделение имущественных прав на объект недвижимости может осуществляться следующим образом.

- физическое разделение – это разделение объекта недвижимости на части: подвал, этажи, мансарда и пр. Для земельного участка – разделение прав на воздушное пространство, на поверхность земли и на ее недра, разделение земельного массива на отдельные участки.

- разделение по времени владения – это различные виды аренды (кратко-, средне-, долгосрочная), пожизненное владение, выкуп и пр.

- разделение совокупности имущественных прав собственности – права владения, срочного или бессрочного пользования, распоряжения, пожизненного (наследуемого) владения, хозяйственного ведения, оперативного управления и право ограниченного использования объекта недвижимости.

- разделение имущественных прав среди участников – совместная аренда, товарищества, акционерные общества, опционы, трасты, контракты с оговоренными условиями продажи.

- разделение по залоговым правам – закладные, налоговые залоги, судебные залоги, участие в капитале.

Использование в практике имущественных отношений перечисленных выше типов разделения совокупности имущественных прав и их оптимальное соединение позволяют увеличить стоимость объектов недвижимости.

Принципы, связанные с рыночной средой включают в себя: принципы зависимости, соответствия, спроса и предложения, конкуренции и принцип изменения.

Принцип зависимости (внешнего воздействия) гласит: различные факторы внешней среды оказывают влияние на стоимость объекта недвижимости. Местоположение объекта и связь его с рынком пользователя – в совокупности составляют понятие “экономическое местоположение недвижимости”. Этот суммарный фактор оказывает наибольшее влияние на стоимость объекта недвижимости.

Принцип соответствия гласит: объект недвижимости, не соответствующий существующим в настоящее время рыночным стандартам (ожиданиям), имеет меньшую стоимость. Например, в настоящее время на рынке недвижимости стоимость “хрущевской” квартиры меньше, чем стоимость квартиры такой же площади в доме, построенном по современным проектам.

Соответствие – это то, в какой степени архитектурный стиль и уровни удобства и услуг, предлагаемых объектом недвижимости, отвечают потребностям и ожиданиям рынка недвижимости. Следует отметить, что потребности и ожидания рынка с течением времени изменяются и поэтому изменяются и стандарты соответствия.

С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда участок земли оказывается перегруженным застройкой с учетом условий данного рынка. Прогрессия имеет место, когда благодаря высокой стоимости соседних объектов повышается цена оцениваемой собственности.

Принцип спроса и предложения заключается в выявлении взаимосвязи между потребностью в объекте недвижимости и ограниченностью его предложения.

Спрос на объект недвижимости обусловлен его полезностью (способностью удовлетворять потребности пользователя) и доступностью, но ограничен платежеспособностью потенциальных потребителей. Чем ниже спрос и выше предложение, тем ниже стоимость объекта, и наоборот. Если на рынке недвижимости спрос и предложение уравновешены, рыночная стоимость объекта стабилизируется, рыночная цена обычно отражает затраты производства.

Принцип конкуренции. Конкуренция – это соперничество, состязание в каком-либо виде деятельности. Разумная конкуренция стимулирует повышение качества объектов и услуг на рынке недвижимости, избыточная конкуренция приводит к снижению прибыли. Отсутствие конкуренции на рынке недвижимости (при монопольной ситуации) – основное условие, при котором рыночная стоимость объекта не может быть определена, поскольку она складывается только на конкурентном рынке.

Принцип изменения. Изменению подвержены как сам объект недвижимости (например, физическому износу), так и все факторы внешней среды, влияющие на стоимость объекта, упомянутые выше.

Рассмотренные выше принципы оценки недвижимости тесно связаны с принципом наилучшего и наиболее эффективного использования земельного участка – основного принципа оценки недвижимой собственности.

Принцип наилучшего и наиболее эффективного использования земельного участка формулируется как использование, выбранное среди достаточного числа разумных, возможных и законных альтернативных вариантов, которое является юридически допустимым, физически возможным, финансово оправданным и наиболее рентабельным (то есть дает оптимальные стоимостные результаты: обеспечивает или наивысшую текущую стоимость объекта, или наивысшую стоимость земли на фактическую дату оценки).

Правовая обоснованность застройки земельного участка заключается в его экспертизе с точки зрения:

- действующего законодательства;

- градостроительных нормативов (зонирования, охраны окружающей среды, пожаробезопасности, энергопотребления и пр.);

- перспективных решений по районной планировке участка;

- ограничений местной администрации и требований местного населения.

Важными факторами наилучшего и наиболее эффективного земельного участка являются его физические, грунтовые и ландшафтные возможности (ресурсы). При этом определяются размер, форма и естественные особенности земельного участка, растительность, измеряется топография, глубина залегания вод. Эти данные необходимы для того, чтобы решить, объект какой этажности и каких размеров и формы можно построить на данном земельном участке.

Технологическая обоснованность застройки земельного участка заключается в определении возможности осуществить планируемый вариант строительства в заданные сроки при соответствующих графике финансирования и проекте организации строительно-монтажных работ. При этом ограничительными условиями выполнения планируемых строительно-монтажных работ являются наличие квалифицированных рабочих кадров и управляющих, обеспеченность строительными материалами и оборудованием, нормативы техники безопасности и пр.

Финансовая обоснованность инвестиционного проекта – один из основных факторов реализации принципа наилучшего и наиболее эффективного земельного участка. В процессе финансового обоснования решаются задачи финансирования инвестиционного проекта, определяются денежные потоки и ставки дисконта, удовлетворяющие требованиям инвестора. Особое внимание уделяется времени поступления и оттока денежных средств, выручке от реализации продукции, затратам на эксплуатацию оборудования, платежам по обслуживанию долга, выручке от продажи объекта и рефинансированию денежных средств.

Список использованной литературы:

- Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости. Пер. с англ. – М.: Дело, 1997. – 480 с. – ISBN 5-7749-0045-2

4.3 Факторы, влияющие на стоимость объектов недвижимости

Изменение стоимости любой недвижимости зависит от целого ряда факторов, которые проявляются на различных стадиях процесса оценки; эти факторы могут быть отнесены к трем различным иерархическим уровням.

Первый уровень (региональный) – уровень влияния факторов, носящих общий характер, не связанных с конкретным объектом недвижимости и не зависящих непосредственно от него, но косвенно влияющих на процессы, происходящие с недвижимостью на рынке, и, следовательно, на оцениваемый объект.

Второй уровень (местный) – уровень влияния локальных факторов в основном в масштабе города или городского района. Эти факторы непосредственно связаны с оцениваемым объектом и анализом аналогичных объектов недвижимости и сделок по ним.

Третий уровень (непосредственного окружения) – уровень влияния факторов, связанных с объектом недвижимости и во многом обусловленных его характеристиками.

Влияние факторов может происходить одновременно на различных уровнях, а учитываться последовательно, в зависимости от степени детализации оценки и вида оцениваемой стоимости. Оценщик недвижимости должен установить влияние каждого фактора на итоговую цену, а затем влияние всех факторов в совокупности и сделать общее заключение о стоимости недвижимости, подтвержденное необходимым обоснованием.

К первому уровню относятся следующие 4 группы факторов:

- социальные:

- базовые потребности в приобретении объектов недвижимости, в варианте их использования; базовые потребности в общении с окружающими, отношение к соседним объектам и их владельцам, чувство собственности;

- тенденции изменения численности населения, его омоложения или старения, размер семьи, плотность заселения, др.;

- тенденции изменения образовательного уровня, уровня культуры, уровня преступности;

- стиль и уровень жизни.

- экономические:

- общее состояние мировой экономики; экономическая ситуация в стране, регионе, на местном уровне; финансовое состояние предприятий;

- факторы спроса: уровень занятости, уровень доходов и тенденции его изменения, платежеспособность, доступность кредитных ресурсов, ставки процента и арендной платы, издержки при формировании продаж, обеспеченность населения объектами общественного назначения и др.;

- факторы предложения: наличие источников и условия финансирования строительства и реконструкции, число объектов, выставленных на продажу; затраты на строительно-монтажные работы и тенденция их изменения, налоги.

- физические:

- климатические условия, природные ресурсы и источники сырья, рельеф, топография, почва и др.;

- экология;

- сейсмические факторы.

- политические (административные):

- политическая стабильность, безопасность;

- налоговая политика, финансовая политика, предоставление разного рода льгот;

- зонирование: запретительное, ограничительное или либеральное;

- строительные нормы и правила: ограничительные или либеральные;

- услуги муниципальных служб: дороги, благоустройство, инженерное оборудование, общественный транспорт, школы, противопожарная служба;

- наличие и совершенство законодательства (об ипотеке, о собственности, об операциях с недвижимостью, в области экологии, о залоге, в области строительства, о кредитной политике и др.), лицензирование риэлтерской и оценочной деятельности.

Ко второму уровню относятся следующие факторы:

- местоположение:

- по отношению к деловому центру, местам приложения труда, жилым территориям, автодороге, железной дороге, побережью, зеленым массивам, коммунальным учреждениям (свалкам и т.п.);

- наличие и состояние коммуникаций;

- наличие объектов социально-культурного назначения;

- размещение объектов в плане города (района), примыкающее окружение.

- условия продаж:

- особые условия сделок; мотивы продавцов и покупателей

- условия финансирования: сроки кредитования; процентные ставки; условия выделения средств.

К третьему уровню относятся следующие факторы:

- физические характеристики:

- физические параметры: площадь, размеры, форма, материал постройки, год постройки или реконструкции, этажность и др.;

- качество строительства и эксплуатации;

- наличие коммунальных услуг;

- функциональная пригодность;

- привлекательность, комфорт.

- архитектурно-строительные:

- стиль, планировка, конструкции и т. д.;

- объемно-планировочные показатели и др.

- финансово-эксплуатационные:

- эксплуатационные расходы;

- стоимость строительства;

- доходы, генерируемые объектом недвижимости.

Список использованной литературы:

- Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости. Перю с англ. – М.: Дело, 1997. – 480 с. – ISBN 5-7749-0045-2

4.4 Основные подходы к оценке стоимости объектов недвижимости

В теории оценки приносящей доход недвижимости известно три основных подхода к оценке, на базе которых строятся конкретные методы оценки недвижимости: затратный подход, доходный подход, рыночный подход (сравнительный подход).

Затратный – подход, основанный на предположении, что затраты на строительство объекта (за минусом износа) в совокупности с рыночной стоимостью земельного участка, на котором этот объект находится, является приемлемым ориентиром для определения рыночной стоимости всего объекта недвижимости.

Доходный – подход к оценке, базирующийся на предположении, что между стоимостью объекта недвижимости и доходом, который этот объект может приносить, существует определенное соотношение.

Рыночный – подход, основанный на анализе фактических сделок купли-продажи аналогичных объектов недвижимости и сравнении их с оцениваемым объектом и внесении соответствующих поправок на различия, которые имеются между сопоставимыми объектами и оцениваемым объектом.

Правильный выбор подхода к оценке конкретного объекта недвижимости является залогом адекватной оценки. При развитом рынке и информационной инфраструктуре все три подхода теоретически должны давать одинаковую оценку стоимости недвижимости. Однако такая ситуация – довольно редкое явление. Это связано с тем, что рынок недвижимости является несовершенным рынком.

Список использованной литературы:

- Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей доход недвижимости. Перю с англ. – М.: Дело, 1997. – 480 с. – ISBN 5-7749-0045-2

.5 Доходный подход к оценке стоимости объектов недвижимости

Рациональное хозяйствование в сфере недвижимости предполагает, прежде всего, обеспечение максимально продуктивного использования объекта недвижимости как экономического ресурса и отыскание путей повышения такого использования. При этом учитывается, что критерии эффективности для доходных объектов должны основываться на параметрах доходности объекта.

Доходный подход к оценке стоимости объектов недвижимости – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода, и в его основе лежат следующие принципы оценки недвижимости:

- принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет);

- принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую прибыль).

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих выгод, которые как ожидаются, принесут эксплуатация и возможная продажа в дальнейшем недвижимого имущества, т.е. путем капитализации дохода.

Капитализация дохода – это процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущих стоимостей. Эти величины учитывают:

- сумму будущего дохода;

- время, когда должен быть получен доход;

- продолжительность получения дохода.

Определение рыночной стоимости недвижимости доходным подходом происходит в 2 этапа:

- прогнозирование будущих доходов;

- капитализация будущих доходов в настоящую стоимость.

Прогнозирование будущих доходов основано на использовании финансовых отчетов собственника:

- упрощенного баланса;

- отчета о движении денежных средств, реконструируемый оценщиком для задач экономического анализа статей доходов и расходов.

Результаты прогнозирования сводятся в бюджет доходов и расходов об эксплуатации объекта недвижимости. Горизонт прогнозирования выбирается собственником, однако наиболее часто используются сроки владения объектом. Структура бюджета, перечень и последовательность определения доходов и расходов представлена в таблице 3.

Таблица 3 Бюджет доходов и расходов

| Наименование показателя | Сумма, руб. |

| Потенциальный валовой доход (ПВД или PGI), в том числе: | * |

| - контрактная годовая арендная плата (плановая аренда) | * |

| - скользящий доход | * |

| - рыночная годовая арендная плата (рыночная аренда) | * |

| - прочие доходы, связанные с нормальным функционированием объекта недвижимости | * |

| Потери дохода (ПД или V&L), в том числе: | * |

| Потери от недогрузки | * |

| Потери при сборе арендной платы | * |

| Действительный валовой доход (ДВД или EGI) | * |

| Операционные (эксплуатационные) расходы (ОР или OE), в т.ч. | * |

| Текущие операционные расходы, в т.ч. | * |

| - условно-постоянные | * |

| - условно-переменные | * |

| - резерв на замещение | * |

| Чистый операционный доход (ЧОД или NOI) | * |

| Выплаты по обслуживанию долга (ОД или DS) | * |

| Чистый валовой доход (ЧВД или PTCF) | * |

| Налог на прибыль (НПП или Tax) | * |

| Чистый доход (ЧД или ATCF) | * |

| Доход от продажи объекта (ДПО или Rev) | * |

Потенциальный валовой доход (ПВД или PGI) – общий доход от недвижимости, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов. ПВД равен сумме четырех составляющих:

Контрактная годовая арендная плата (плановая аренда), PC – часть потенциального валового дохода, которая образуется за счет условий арендного договора. При расчете данного показателя необходимо учитывать все скидки и компенсации, направленные на привлечение арендаторов: такие позиции могут иметь вид дополнительных услуг арендаторам, возможности для них прерывать договор, использование репутации здания и т.д.

Скользящий доход, PH – часть потенциального валового дохода, которая образуется за счет пунктов договора, предусматривающих дополнительную оплату арендаторами тех расходов, которые превышают значения, отмеченные в договоре.

Рыночная годовая арендная плата (рыночная аренда), PM – часть потенциального валового дохода, которая относится к свободной и занятой владельцем площади и определяется на основе рыночных ставок арендной платы.

Прочие доходы, PA – доходы, получаемые за счет функционирования объекта недвижимости и не включаемые в арендную плату. Представляют собой доходы от бизнеса, неразрывно связанным с объектом недвижимости, а также доходы от аренды земельных участков и каркаса здания, не основных помещений: вспомогательных и технических.

Следует отметить, что первые три составляющие, относятся к использованию основных помещений здания, а четвертая – к свободной части земельного участка, а также к помещениям и элементам конструкций вспомогательного или технического назначения.

Потери дохода (ПД или V&L) – потери, обусловленные недогрузкой – вследствие ограниченного спроса или потери времени на смену арендатора и потерь, связанных с задержкой или прекращением очередных платежей арендной платы арендаторами в связи с потерей ими платежеспособности.

Размеры потерь для прогнозируемого года определяются на основании обработки информации по местному рынку за предшествующие годы.

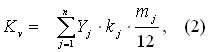

Для каждой составляющей ПВД расчет потерь от недозагрузки или неплатежей рекомендуется проводить обособленно:

Расчетное значение размера коэффициента потерь дохода от недозагрузки Kv, K*v (в долях единицы) определяется на основе анализа коэффициента недогрузки (kj) объектов недвижимости данного типа в течение mj последних месяцев, следующим образом:

где kj - доля, n – общее число проанализированных объектов, Yj – весовой коэффициент, учитывающий отличие качеств j-го объекта и управления им в сравнении с объектом оценки, при этом справедливо

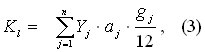

Расчетное значение размера коэффициента потерь дохода из-за неплатежей Kl, K*l (в долях единицы) определяется на основе анализа доли помещений (aj) объектов недвижимости данного типа и числу месяцев gj, за которые арендная плата была не внесена в течение прошедшего года следующим образом:

Пример 1. Определить потери дохода от неоплаты и недогрузки, если известно что: контрактная годовая арендная плата (плановая аренда) составляет 300 тыс. руб.; скользящий доход – 200 тыс. руб.; рыночная годовая арендная плата (рыночная аренда) – 100 тыс. руб.; прочие доходы отсутствуют; анализ местного рынка недвижимости за последние 12 месяцев выявил следующие показатели:

| Показатель | Объект недвижимости | |||

| Коэффициент недогрузки объектов недвижимости данного типа (по сдаваемым в аренду основным помещениям) | 0,15 | 0,20 | 0,15 | 0,20 |

| Доля помещений объектов недвижимости данного типа, за которые арендная плата была не внесена в течение прошедшего года (по сдаваемым в аренду основным помещениям) | 0,10 | 0,15 | 0,15 | 0,10 |

| Число месяцев, за которые арендная плата была не внесена в течение прошедшего года (по сдаваемым в аренду основным помещениям) | 1,0 | 0,5 | 1,0 | 0,5 |

| Весовой коэффициент, Yj | 0,3 | 0,25 | 0,25 | 0,2 |

Решение:

1. Определим расчетное значение размера коэффициента потерь дохода от недозагрузки:

2. Определим расчетное значение размера коэффициента потерь дохода от недозагрузки:

3. Определим потери дохода от неоплаты и недогрузки:

тыс. руб.

тыс. руб.

Действительный (эффективный) валовой доход (ДВД или EGI) – предполагаемый доход при полном функционировании объекта недвижимости с учетом потерь от не занятости, смены арендаторов и неуплаты арендной платы:

Операционные расходы (ОР или OE ) – это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства потенциального валового дохода. Операционные доходы принято делить на:

- условно-постоянные расходы или издержки;

- условно-переменные расходы или издержки;

- расходы на замещение или резервы

Условно-постоянные – расходы, размер которых не зависят от степени эксплутационной загруженности объекта.

Условно-переменные – расходы, размер которых зависят от степени эксплутационной загруженности объекта.

Расходы на замещение – расходы на периодическую замену быстроизнашиваемых элементов сооружения, представляющие собой ежегодные отчисления в фонд замещения.

Пример 2. Определить расходы на замещение, если известно что: собственник предполагает использовать объект оценки в своих целях 5 лет; ремонт кровли требуется проводить раз в 10 лет; стоимость ремонт кровли составляет 500 тыс. руб.; последний раз ремонт был произведен 8 лет назад.

Решение:

1. Определим расходы на замещение за первый год владения:

тыс. руб.

тыс. руб.

Если в период предполагаемого срока владения не предусматривается расходов на замещение, то производят учет износа, имея в виду возможную перепродажу (реверсию).

Пример 3. Определить расходы на замещение, если известно что: собственник предполагает использовать объект оценки в своих целях 5 лет; ремонт кровли требуется проводить раз в 10 лет; стоимость ремонт кровли составляет 500 тыс. руб.; последний раз ремонт был произведен 2 года назад.

Решение:

1. Определим расходы на замещение:

Ремонт кровли придется делать новому владельцу, следовательно, расходы на замещение равны 0;

2. Определим уменьшение дохода от продажи объекта (цены реверсии):

тыс. руб.

тыс. руб.

Чистый операционный доход (ЧОД или NOI ) – чистый годовой доход на весь капитал (собственный и заёмный), инвестированный в объект оценки, рассчитываемый как действительный валовой доход за вычетом операционных расходов:

ЧОД включает в себя две составляющие: часть, приходящуюся на заёмные средства (выплаты по обслуживанию долга, ОД или DS – платежи по обслуживанию ипотечных кредитов) и часть, приходящуюся на собственные (чистый валовой доход, ЧВД или PTCF).

В свою очередь чистый доход от эксплуатации объекта (ЧД или ATCF) представляет собой разницу ЧВД и налога на прибыль (НПП или Tax) и содержит в себе чистую прибыль (ЧП) и сумму, зарезервированную для обеспечения простого воспроизводства изнашиваемого объекта по истечению срока его полезного использования (капитальные затраты, КЗ):

Доход от продажи объекта (реверсии) определяется как денежный поток, поступающий инвестору при окончании проекта. Величина дохода от реверсии прогнозируется:

- непосредственным назначением абсолютной величины реверсии;

- назначением относительного изменения стоимости недвижимости за период владения;

- назначением терминального коэффициента капитализации (Rt).

При составлении реконструированного отчета о доходах и расходах не учитываются:

- расходы, связанные с бизнесом;

- бухгалтерская амортизация;

- подоходные налоги владельца

Date: 2015-05-05; view: 1325; Нарушение авторских прав