Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Финансовых результатов

|

|

Таблица 1. Исходные данные для расчета ключевых показателей операционного анализа

| № п/п | Показатели | Значение показателей |

| 1. | Объем реализации, шт. | |

| 2. | Цена единицы продукции, тыс. руб. | 1,8 |

| 3. | Переменные затраты на единицу продукции, тыс. руб. | 1,2 |

| 4. | Постоянные затраты, необходимые для деятельности предприятия, тыс. руб. |

С учетом исходных данных, приведенных в таблице 1:

1. Выполнить расчет:

§ порога рентабельности;

Порог рентабельности определяется как отношение постоянных затрат к разности между единицей и частным от деления переменных затрат на объем продаж в денежном выражении:

В натуральном выражении объем продаж, соответствующий порогу рентабельности, или пороговое количество товара, ниже которого предприятию продавать невыгодно определяется по формуле:

ПРТ = ПРВ / Ц ед.

Рассчитаем переменные затраты:

3 пер. = Объемреализ. * З на ед. прод. = 150000 * 1,2 = 180000 тыс. руб.

Выручка от реализации продукции рассчитывается по формуле:

В = Объемреализ. * Ц ед. = 150000 * 1,8 = 270000 тыс. руб.

ПРВ = 40000 / (1-180000 / 270000)=120000 тыс. руб.

ПРТ = 120000 / 1,8 = 66667 шт.

§ запаса финансовой прочности;

Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Запас финансовой прочности в денежном выражении (руб.):

ЗФП= 270000-120000= 150000 тыс. руб.

Запас финансовой прочности в процентах к выручке от реализации:

ЗФП(%) = (150000 / 270000) * 100% = 56%

§ прибыли, соответствующей исходному объему продаж;

П= В – З пост. – З пер. = 270000 – 40000 – 180000= 50000 тыс. руб.

§ силы воздействия операционного рычага.

СОР = (270000 – 180000) / 50000 = 1,8

2. Определить, как изменяется запас финансовой прочности, прибыль, сила воздействия операционного рычага при увеличении объема продаж на 25%.

Необходимо определить новые значения объема реализации, выручки и переменных затрат.

Объем реализ.1 = Объем реализ. * 25% = 150000 * 1,25 = 187500 тыс. руб.

В1 = Объем реализ. 1 * Ц ед.= 187500 * 1,8 = 337500 тыс. руб.

З пер.1 = Объем реализ. 1 * 3 пер. = 187500 * 1,2 = 225000 тыс. руб.

Запас финансовой прочности:

ЗФП1 = В1 – ПРВ1 = В1 –

ЗФП1 =337500 -  = 337500 – 120000 = 217500 тыс. руб.

= 337500 – 120000 = 217500 тыс. руб.

Прибыль:

П1= В1 – З пост. – З пер.1

П1 = 337500 – 40000 – 225000 = 72500 тыс. руб.

Сила воздействия операционного рычага:

СОР1 =  = 1,55

= 1,55

3. Определить сколько процентов прибыли удастся сохранить, если объем продаж сократится на 10%.

Необходимо определить новые значения объема реализации, выручки и переменных затрат.

Объем реализ.2 = 150000 * 0,9 = 135000 тыс. руб.

В2 = Объем реализ. 2 * Ц ед.= 135000 * 1,8 = 243000 тыс. руб.

З пер.2 = Объем реализ. 2 * 3 пер. = 135000 * 1,2 = 162000 тыс. руб.

Прибыль равна:

П2= В2 – З пост. – З пер.2 = 243000 – 40000 – 162000 = 41000 тыс. руб.

До сокращения объема продаж прибыль была равна 50000 тыс. руб.

% =  = 82%

= 82%

Вывод: удастся сохранить 82% прибыли.

4. Определить, используя графический способ, порог рентабельности при уменьшении объема продаж на 10%.

Объем продаж стал равен 150 000*0,9=135 000 тыс. руб.

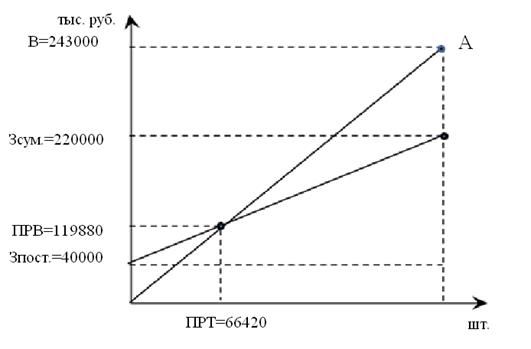

Порядок построения графика для определения порога рентабельности:

1. Прямая выручка от реализации (1) строится с помощью точки А:

где К- общий объем продаж.

2. Прямая постоянных затрат (2) представляет собой горизонталь, параллельную оси абсцисс.

3. Прямая суммарных затрат (3) строится с помощью точки Б:

График 1. Графический способ определения порога рентабельности

Порог рентабельности при уменьшении объема продаж на 10% равен ПРВ= 119880, ПРТ=66420 штук. При данном объеме продаж выручка в точности покрывает переменные и постоянные затраты и прибыль равна нулю.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник – зоне прибылей. Пройдя порог рентабельности предприятие получает дополнительную прибыль на каждую единицу проданного товара.

5. Определить на сколько процентов необходимо снизить постоянные затраты, чтобы при сокращении выручки от реализации на 10% сохранить 50% прежней прибыли.

Выручка сократилась на 10% и стала равна 243000 тыс. руб., а именно 270000 * 0,9 = 243000 тыс. руб.

50% первоначальной прибыли- это 25000 тыс. руб.

З пер. = 180000

З пост. = В - П – З пер. = 243000 – 25000 – 180000= 38000 тыс. руб.

Определяем на сколько процентов необходимо снизить постоянные затраты, чтобы при сокращении выручки от реализации на 10% сохранить 50% прежней прибыли. Изначально постоянные затраты были равны 40000 тыс. руб.

% =  = 5%

= 5%

Вывод: Постоянные затраты необходимо снизить на 5%.

Date: 2015-06-08; view: 1302; Нарушение авторских прав