Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

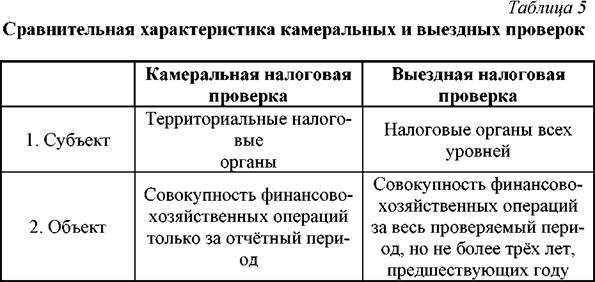

Виды налоговых проверок

|

|

Налоговый кодекс РФ устанавливает два вида налоговых проверок: камеральная и выездная. Они различаются как по месту и методу проведения, так и по полноте охвата проверкой результатов финансово хозяйственной деятельности налогоплательщика.

Необходимо отметить тот факт, что после вступления в силу ч. 1 НК РФ очень сильно изменилось содержание данных видов проверок (в первую очередь – камеральных), а также их роль в системе налогового контроля.

Согласно ранее действовавшему Закону РФ Об основах налоговой системы Российской Федерации при проведении камеральных налоговых проверок использовалась только та налоговая и бухгалтерская отчётность, которая была представлена налогоплательщиком. Сущность данной проверки заключалась большей частью в контроле за своевременностью представления и правильностью оформления отчётности, а также проверке её на предмет наличия арифметических ошибок в подсчётах.

Основной формой контроля за соблюдением налогового законода тельства и правильностью исчисления налогов являлись документаль ные проверки, которые должны были проводиться по месту нахождения налогоплательщика регулярно, не реже одного раза в год.

Дальнейший практический опыт показал, что данная система налогового контроля совершенно нерациональна и нереальна. Это связано, в первую очередь, с тем, что невозможно регулярно охватывать выездными налоговыми проверками всех налогоплательщиков без исключения (именно по этой причине налоговые органы, осознав нерациональность данного принципа, внесли в Закон Об основах налоговой системы Российской Федерации поправку, которая допускала более редкие документальные проверки налогоплательщиков, в отношении которых не было оснований полагать наличие существенных нарушений налогового законодательства). Стоит отметить нереальность такой системы с точки зрения ограниченности ресурсов налоговых органов, а также нецелесообразность с экономической точки зрения. Ведь если увеличить численность налоговых органов для обеспечения всеобщих документальных проверок по месту нахождения налогоплательщиков, то это приведёт к падению экономической целесообразности работы контроли рующих органов. Объясню почему. Вопервых, затраты на проведение налоговой проверки в большинстве случаев будут значительно выше суммы, которая будет доначислена в бюджет (так как не у всех налого плательщиков будут найдены серьёзные нарушения налогового законо дательства, а проверка будет организована у всех). И, вовторых, как следствие сказанного выше, величина суммы доначисленных налогов и начисленных налоговых санкций в расчёте на одного работника налого вого органа будет не очень высокой, а иногда даже отрицательной.

Безусловно, целью налоговых проверок является не только (и даже не столько) обеспечение дополнительных доходов бюджета, но и предупреждение возможных налоговых правонарушений и преступлений. Од нако этого можно добиться и более экономичными, а главное, более эффективными методами.

п»ї

Налоговый кодекс РФ также значительно расширил права налоговых органов в части проведения камеральных налоговых проверок, пре доставив им новую возможность затребовать у налогоплательщика лю бые необходимые для проведения проверки документы, получать объяс нения налогоплательщиков по поводу исчисления налогов, проводить опрос свидетелей, встречные проверки связанных с налогоплательщиком лиц и т.п.

То есть, камеральные проверки стали такими же документальными, как и выездные, только проверяемый период ограничивается последним отчётным периодом. Также при проведении проверки исключаются те мероприятия, которые проводятся только по месту нахождения налогоплательщика (осмотр помещений, выемка документации и т.д.).

Ввиду того, что камеральные проверки стали документальными, появилась и возможность отражения доказательств налоговых правона рушений, обнаруженных в ходе проверки и связанных с исчислением налогов, а также возможность применения к налогоплательщикам санк ций за такие правонарушения без проведения выездной налоговой про верки. Как следствие, камеральные налоговые проверки стали основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов и сборов.

Выездные налоговые проверки проводятся выборочно и лишь при наличии достаточных оснований полагать существенные нарушения на логового законодательства со стороны данного налогоплательщика. Причём роль камеральных проверок при проведении отбора налогопла тельщиков для проведения выездных проверок существенна.

То, что камеральные налоговые проверки стали основной формой налогового контроля не только рационально с точки зрения оптимизации работы налоговых органов, но ещё и эффективно с точки зрения профилактики налоговых правонарушений и преступлений. Налогоплательщик прекрасно понимает, то, что вся его налоговая отчётность будет регулярно проверяться налоговыми органами, и как следствие этого на логоплательщик более серьёзно подходит к её составлению. Налогоплательщик также понимает, что налоговый орган может потребовать документального подтверждения любых данных, которые содержатся в представленной им отчётности.

Курсы Форекс - это великолепная для вас подготовиться к прибыльной работе на бирже Forex!

Исходя из всего вышесказанного, МНС России установило требование к налоговым органам: обеспечить регулярный полный охват каме ральными налоговыми проверками всей представляемой налогопла тельщиками налоговой отчётности. Таким образом, периодичность про ведения камеральных проверок каждого налогоплательщика зависит от периодичности представления им налоговой отчётности.

п»ї

Задачу, поставленную МНС России перед налоговыми органами, можно выполнить в полном объёме только на базе создания унифициро ванных методик компьютерной обработки представляемой бухгалтер ской и налоговой отчётности с целью выявления возможного несоответ ствия отдельных показателей (хотя необходимо заметить, что шаги в данном направлении предпринимались и предпринимаются налоговыми органами). И как следствие – сотрудники налоговых органов будут ос вобождены от рутинной работы по проверке правильности арифметиче ских подсчётов. Разработке таких методик способствуют и сами документы, которые проверяются при осуществлении проверок, поскольку они имеют унифицированную форму. Однако внедрение компьютерных методов проверки налоговой отчётности связано с тем, что отчётная документация будет представляться на носителях, допускающих машинную обработку.

В некоторых работах помимо выездных и камеральных проверок выделяют как самостоятельный вид налоговых проверок, определённых НК РФ, встречные проверки16. На мой взгляд, встречная проверка в ст. 87 НК РФ употребляется лишь для обозначения определённого процессуального действия: истребования у третьих лиц документов, относящихся к деятельности проверяемого налогоплательщика. Ведь данное действие не имеет своего самостоятельного значения и является лишь одним из методов налогового контроля, который может использоваться в ходе проведения камеральной или выездной налоговой проверки. Поэтому, я считаю некорректным квалифицировать встречные проверки как отдельный вид налоговой проверки, а считаю необходимым отнести встречные проверки к методам налогового контроля, которые использу ются при проведении налоговых проверок.

Налоговые проверки делятся на камеральные и выездные. Но можно представить и другую классификацию: по месту проведения и объёму проверяемой документации, а также и по другим признакам. Ре зультат можно представить в виде схема 9.

Налоговые проверки по объёму проверяемых вопросов можно ус ловно поделить на комплексные, выборочные и целевые.

Комплексные проверки охватывают финансово-хозяйственную деятельность налогоплательщика. Причём происходит проверка по всем вопросам соблюдения налогового законодательства за проверяемый пе риод.

В ходе данной проверки анализируется вся финансовохозяйственная деятельность организации с позиции правильности исчисления и уплаты всех налогов и сборов, подлежащих уплате проверяемым налогоплательщиком. Общеизвестно, что выездные проверки проводятся выборочно при достаточных основаниях полагать наличие у проверяемого налогоплательщика существенных нарушениях налогового законодательства, а также что многие нарушения порядка ведения бухгалтерского учёта влекут за собой налоговые правонарушения сразу по нескольким налогам (например, неправильное отражение выручки от реализации приводит к неправильному начислению одновременно по налогу на прибыль, по НДС, по налогу на пользователей автомобильных дорог и некоторым другим налогам). Исходя из этого, целесообразно предположить, что необходимо все существенные налоговые проверки осуществлять как комплексные. Комплексной по своей сути является и камеральная налоговая проверка, поскольку проверке подвергается вся представляемая налогоплательщиком отчётность по всем подлежащим уплате налогам.

Выборочные проверки – это также проверка финансово-хозяйственной деятельности налогоплательщика, но уже по вопросам исчисления и уплаты отдельных видов налогов (налога на прибыль, НДС, акцизов и т.п.).

Этот вид проверок осуществляется в основном среди организаций – налоговых агентов в порядке контроля за правильностью начисления и удержания ими и своевременностью перечисления в бюджет подоходного налога с физических лиц (с 1 января 2001 года – налога на доходы фи зических лиц). Проведение выборочной налоговой проверки, которая касается проверки только по данным вопросам, связана с определённой спецификой этих вопросов. Специфика заключается в сомнительности связи данных вопросов с вопросами уплаты других налогов и сборов, а также наличием в налоговых органах специализированных подразделений, занимающихся налогообложением физических лиц. Однако это не означает того, что проверка по подоходному налогу не может быть проведена в ходе комплексной выездной налоговой проверки. Отсюда выте кает мысль о правомерности (так как НК РФ установлен запрет на проведение повторных налоговых проверок и частоту проведения налоговых проверок по одним и тем же налогам за один и тот же налоговый период) проведения выборочной выездной налоговой проверки данного налогоплательщика. В этой ситуации, на мой взгляд, необходимо обра тить внимание на то, каким образом указана цель этой проверки в реше нии о назначении комплексной выездной налоговой проверки. Если цель определена как по вопросам соблюдения законодательства о налогах и сборах, то это означает проведение комплексной проверки по всем вопросам соблюдения налогового законодательства и ввиду этого выборочная проверка по подоходному налогу после такой проверки за уже проверенный период невозможна. Если же цель проверки сформулиро вана приблизительно так: по вопросам соблюдения законодательства о налогах и сборах (за исключением подоходного налога), то проведение выборочной проверки по подоходному налогу после проведения комплексной проверки налогоплательщика не противоречит НК РФ, так как в ходе выездной проверки не было проверки по подоходному налогу. Ведь при комплексной проверке проверяется исполнение организацией обязанностей налогоплательщика и плательщика сбора, а при выборочной проверке – обязанностей налогового агента.

Целевые проверки – это проверки соблюдения налогового законо дательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определённым финансово-хозяйственным операциям (по проведению взаиморасчётов с поставщиками и потребителями, по внешнеэкономическим операциям и т.п.). Чаще целевые проверки проходят в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные.

Налоговые проверки также разделяются по способу их организации. В этом случае они делятся на плановые и внеплановые. Это разде ление относится к выездным налоговым проверкам. После вступления в силу ч. 1 НК РФ цели проведения выездных налоговых проверок изменились. В связи с этим и подобное разделение чуть утратило своё значе ние, так как больше не существует обязательности в проведении выезд ных налоговых проверок (они проводятся выборочно при наличии дос таточных оснований полагать присутствие налоговых правонарушений), то смысла заранее предупреждать налогоплательщика о готовящейся проверке нет. Законодательно подобное предупреждение не предусмат ривается.

Способ классификация по методу проведения относится большей частью к выездным налоговым проверкам.

Эти два вида проверок отличаются по объёму проверяемых документов. При сплошной проверке проверяются все документы организаций без какихлибо ограничений. Такие проверки, как правило, планируются в организациях с небольшим объёмом документации либо в организации, где необходимо восстановить учёт.

При выборочной проверке проверяется часть документации орга низации. Но нужно помнить, что выборочная проверка может (и должна, если в ходе проведения проверки обнаружены нарушения, которые могут быть присущи всей подобной документации) превратиться в сплошную.

Также при проведении выездной проверки одна часть документа ции может проверяться выборочным методом, а другая – сплошным. А при проведении камеральных проверок используется только выборочный метод. Если же возникает необходимость в проведении сплошной проверки документации организации, то налоговым органам следует на значать выездную проверку.

Кроме обычных проверок, проводимых территориальными налоговыми органами в порядке контроля за соблюдением налогового зако нодательства со стороны налогоплательщиков, НК РФ установлена воз можность контрольных проверок налогоплательщиков. Данный вид проверки реализуется в ходе осуществления контроля за деятельностью нижестоящего налогового органа со стороны вышестоящего. Подобные проверки могут проводиться и без соблюдения установленных НК огра ничений на проведение общих выездных проверок. Отличие подобной проверки от обычной вряд ли будет замечено налогоплательщиком. При проведении такого рода проверки основной целью является оценка каче ства проведения предшествующих проверок нижестоящим налоговым органом. Проверка деятельности налогоплательщика в подобной ситуа ции является побочной целью налоговых органов. Но если в ходе такой проверки выявляются налоговые правонарушения, которые не были за мечены ранее проходившей проверкой, то ответственность помимо про веряемого налогоплательщика несёт и проводивший предшествующую проверку налоговый орган.

Кроме этого, О.А. Ногина проводит классификацию налогового контроля, а не налоговых проверок. В принципе эта классификация сов падает с приведённой выше, но я считаю необходимым отметить тот факт, что понятие налогового контроля гораздо шире и уже включает в себя понятие налоговой проверки. Тем не менее, для полноты описываемой явления хочу привести пример классификации налогового кон троля в зависимости от стадии осуществления мероприятий налогового контроля на предварительный, текущий и последующий налоговый кон троль17.

Предварительный налоговый контроль – предполагает профилактику и предупреждение нарушений налогового законодательства, к мероприятиям предварительного налогового контроля следует отнести осуществление учёта организаций и физических лиц, создание налоговых постов и т.п.18

Текущий налоговый контроль – как правило, носит оперативный характер, проводится в отчётном периоде, в основном в виде дачи пояснений по уплате налогов, истребование документов, учёта налоговых поступлений и т.д.

Последующий налоговый контроль – данный вид проверки представляет собой проверку реального исполнения требований налогового законодательства, решений и предписаний контролирующих органов. Он проводится по окончании отчётных периодов и в основном в виде налоговых проверок и отличается углублённым изучением хозяйственной и финансовой деятельности организации или физического лица за истекший период. Такой вид проверки помогает в выявлении недостатков предварительного и текущего контроля.

Необходимо отметить тот факт, что помимо осуществления налоговых проверок, налоговые органы проводят и неналоговые проверки (в рамках выполнения дополнительных функций, возложенных на них по мимо контроля за соблюдением налогового законодательства). Примером этого служит, проверка налоговыми органами соблюдения Закона РФ от 18 июня 1993 г. № 52151 О применении контрольнокассовых машин при осуществлении денежных расчётов с населением, а также Федерального закона от 7 января 1999 г. N 18ФЗ О внесении изменений и дополнений в Федеральный закон О государственном регулировании производства и оборота этилового спирта и алкогольной продук ции. При проведении таких проверок требования к порядку проведения налоговых проверок, установленные НК РФ, не учитываются.

Date: 2015-06-06; view: 1089; Нарушение авторских прав