Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поступление материалов

|

|

Лабораторно-практическая работа № 12

Учет производства,

выпуска, реализации готовой продукции

1С:Предприятие 8.1

Работа посвящена описанию особенностей организации учета производства, выпуска, реализации готовой продукции в 1С:Бухгалтерии.

Цель: ознакомиться с особенностями организации учета готовой продукции в 1С:Бухгалтерии.

Содержание

Поступление материалов. 3

Передача материалов в производство. 5

Выпуск готовой продукции. 7

Особенности учета готовой продукции по плановым ценам.. 9

Списание материалов в производство. 9

Реализация готовой продукции. 10

Оказание услуг сторонним заказчикам.. 10

Инвентаризация незавершенного производства. 15

Типовые ситуации в учете производственной деятельности. 16

Списание материалов в производство регистрируется документом «Требование-накладная». 16

Регистрация выпуска готовой продукции. 16

В «1С:Бухгалтерии 8 для Украины» автоматизировано отражение следующих хозяйственных операций, связанных с производственной деятельностью организации:

• поступление материально-производственных запасов (МПЗ), используемых в производстве, и услуг сторонних организаций, относимых на затраты производства;

• передача МПЗ в производство;

• оприходование на склад готовой продукции и полуфабрикатов;

• отражение услуг, оказанных собственным производственным подразделениям;

• расчет фактической себестоимости продукции (работ, услуг);

• реализация продукции (полуфабрикатов, услуг) собственного производства;

• оказание услуг сторонним заказчикам;

• учет переработки давальческого сырья.

Производственная деятельность отражается в программе следующим образом:

• В течение месяца расходы, связанные с производственной деятельностью, отражаются на счетах учета затрат. Причем МПЗ, которые используется в производстве продукции (оказании услуг), сначала должны быть оприходованы на склад; только после этого их можно будет передать в производство.

• Готовая продукция (полуфабрикаты) по мере готовности приходуется на склад по плановой себестоимости.

• Отражаются факты оказания услуг собственным подразделениям и сторонним заказчикам.

• В конце месяца по данным инвентаризации указываются остатки незавершенного производства.

• Завершающей операцией месяца в производственном процессе является расчет фактической себестоимости выпущенной продукции (полуфабрикатов, услуг), при этом в стоимость продукции включаются общепроизводственные затраты.

До первой завершающей операции месяца следует установить настройки учетной политики организации, влияющие на расчет себестоимости и отражение затрат производственной деятельности:

• способ распределения косвенных затрат;

• способ расчета себестоимости производства (если в соответствии с настройками учетной политики последовательность закрытия счетов затрат при многопередельном производстве задается вручную, следует установить порядок подразделений с помощью документа «Установка порядка подразделений для закрытия счетов затрат»)).

О регламентных операциях завершения периода см. главу ЛПР № 17.

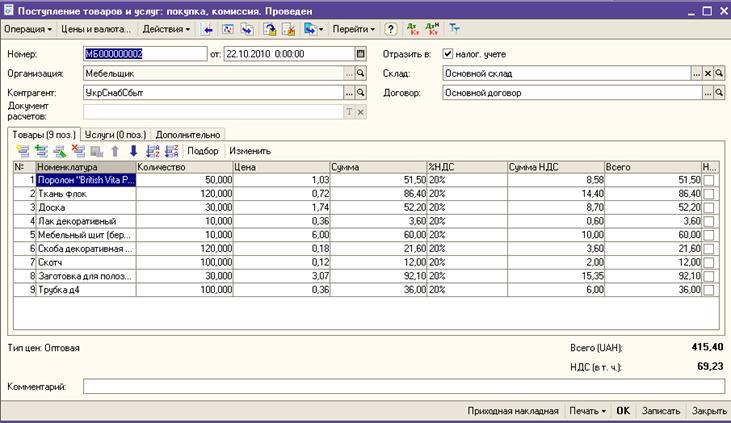

Поступление материалов

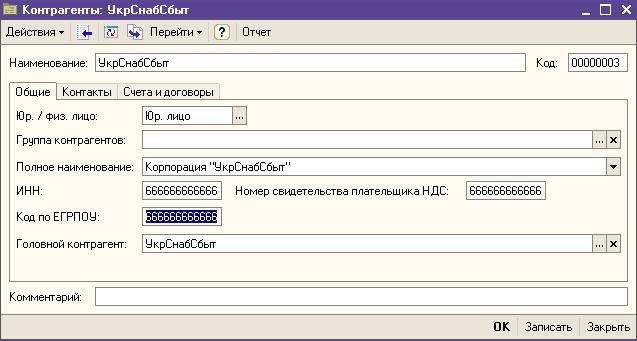

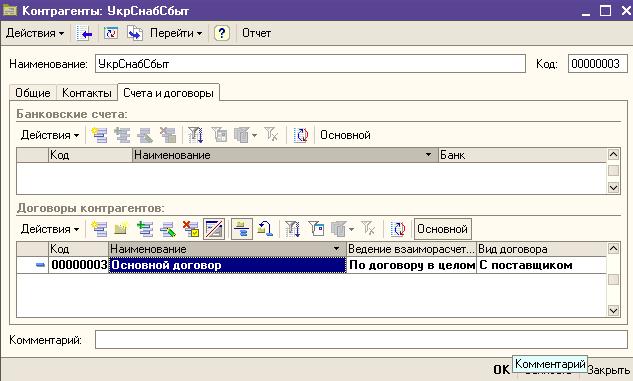

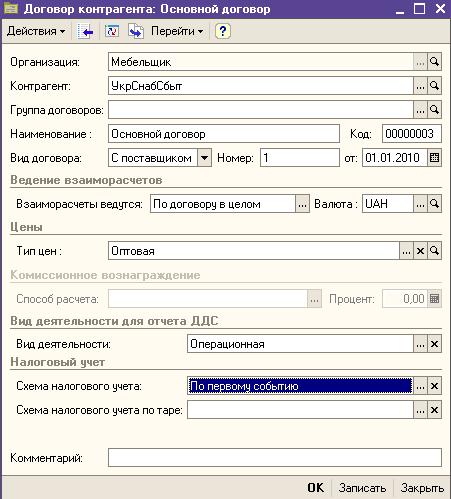

Поступление на склад материалов, предназначенных для производства, отражается документами: «Поступление товаров и услуг» (меню «Покупка» — «Поступление товаров и услуг») и «Авансовый отчет» (меню «Касса» — «Авансовый отчет»). Поступление материалов отражается аналогично поступлению товаров.

Поступившие материалы указываются в документах на закладке «Товары». В качестве счета учета материалов указывается субсчет счета 20 «Производственные запасы».

Поступление покупных полуфабрикатов на склад также отражается документом «Поступление товаров и услуг». Для учета покупных полуфабрикатов указывается субсчет счета 20 «Производственные запасы».

Для аналитического учета материалов и полуфабрикатов используется справочник «Номенклатура».

Date: 2015-05-04; view: 610; Нарушение авторских прав