Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные экономические показатели деятельности предприятия

|

|

Результативность деятельности предприятия можно охарактеризовать следующими показателями:

- экономический эффект;

- показатели эффективности;

- период окупаемости капитала;

- точка безубыточности ведения хозяйства.

Экономический эффект - это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, - это прибыль. Порядок образования прибыли показан на рис 3.7.

| Прибыль от реализации продукции (от основной деятельности) (Пр) |

| | |

| + Прибыль от прочей реализации (Ппр) |

| | |

| + Прибыль от внереализационных операций (Пвн) |

| | |

| = Балансовая (валовая) прибыль Пб=Пр+Ппр+Пвн |

| | |

| - Налоги и сборы (отчисл.) |

| | |

| = Чистая прибыль Пч=Пб - отчисл. |

| | |

| - Дивиденды (ДВ) |

| | |

| - Проценты за кредиты (проц.) |

| | |

| = Нераспределенная прибыль Пнр=Пч- ДВ- проц. |

Рис. 3.7. Порядок образования прибыли

Прибыль Пр от реализации продукции (продаж) - это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) - это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр):

Ппр = Впр - Зр.

Прибыль от внереализационных операций - это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн-Рвн.

Доходы от внереализационных операций - это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям - это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб - отчсл.

Нераспределенная прибыль: Пнр = Пч -ДВ - проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям указанным на рис.3.8.

Рис. 3.8. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия.

Экономическая эффективность - это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

.

.

Часть таких показателей рассматривалась. Например, это показатели фондоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств.

Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели:

а) рентабельность продукции (отдельных видов) (Rп) рассчитывается как отношение прибыли от реализации продукции (Пр) к затратам на ее производство и реализацию (Зпр):

б) рентабельность основной деятельности (Rод) - отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

где Пр.в.п - прибыль от реализации всей продукции;

Зпр.в.п - затраты на производство и реализацию выпускаемой продукции;

в) рентабельность активов (Rа) - отношение балансовой прибыли к итогу среднего баланса (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия. Этот показатель представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т.д.:

г) рентабельность основного капитала (Rо.к) - отношение балансовой прибыли (Пб) к средней стоимости основного капитала (Офс.г):

д) рентабельность собственного капитала (Rс.к) - отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):

,

,

Этот показатель характеризует, какую прибыль дает каждый рубль, инвестированный собственником капитала;

е) период окупаемости капитала (Т) - это отношение капитала (К) к чистой прибыли (Пч).

.

.

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства при неизменных условиях производственно-финансовой деятельности.

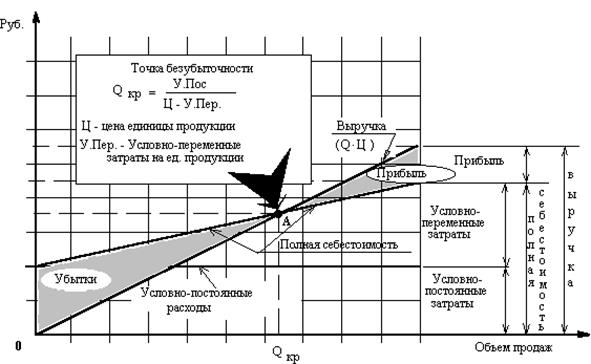

Точка безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в виде простого вопроса: сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат.

Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли.

Как только будет продано количество единиц продукции (Qкр), достаточное для того чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль. При этом величина прироста этой прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие получает прибыль, которая начинает расти быстрее, чем этот объем. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение точки безубыточного ведения хозяйства представлено на рис. 3.9.

Рис. 3.9. Определение точки безубыточного ведения хозяйства

Производственная организация, предприятие, фирма – ключевой компонент хозяйственного потенциала страны

Сущность производственной организации и ее роль в обществе. Наиболее крупным элементом государственного хозяйства с экономической, технической и социальной точек зрения является производственный потенциал, выступающий в виде предприятий, фирм и т.д. Содержательная сторона деятельности таких организаций крайне многообразна и оказывает существенное влияние на различные стороны жизни общества. Являясь частью этого общества, производственные организации и их члены сами подвержены процессам общественных изменений. Поэтому производственные организации и их влияние на общество можно рассматривать во многих аспектах. В рамках нашего курса выделим важнейшие из них.

Сама по себе производственная организация как сложная система, выступает в виде:

- юридически (законодательно) оформленного субъектно-объектного органа;

- хозяйственного объекта;

- социального организма;

- организационной структуры;

- пространственно-технического организма.

Как целостная система, объект и субъект различных взаимоотношений производственная организация выступает в качестве юридического лица, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, осуществляет имущественные права и отвечает по своим обязательствам этим имуществом.

Как подсистема государственного (или мирового) хозяйства производственная организация может рассматриваться как представитель определенной отрасли хозяйства, типа производства регионального или государственного уровня.

Как система со сложной внутренней структурой производственная организация может выступать в виде организационной, производственной, технической, функциональной и иного вида структур, характеризующих взаимодействие многообразных факторов и элементов организации для достижения ее целей.

Производственные организации выделяются среди других организаций целым рядом особенностей.

Во-первых, являясь генератором общественного богатства, они - основной поставщик материальных благ.

Во-вторых, именно производственные организации решили одну из ключевых задач развития человеческого общества: они осуществляют расширенное воспроизводство, что позволяет не только накапливать материальные, интеллектуальные и духовные ценности (за счет полученной прибыли), но и качественно преобразовывают их т.е. по существу предоставляют саму возможность для развития общества.

В-третьих, фирмы, осуществляя свою хозяйственную деятельность, являются основным «донором» государства, направляя в казну налоговые платежи, которые используют для решения общенациональных и региональных задач.

В-четвертых, выплачивая заработную плату своим работникам, дивиденды акционерам, выступая в качестве продавца и покупателя на рынке предприятий, они формируют покупательную способность.

В-пятых, производственные организации формируют важнейшие рынки – рабочей силы, капиталов и инвестиций, товаров и средств производства.

В то же время сами производственные предприятия являются объектом воздействия со стороны общества.

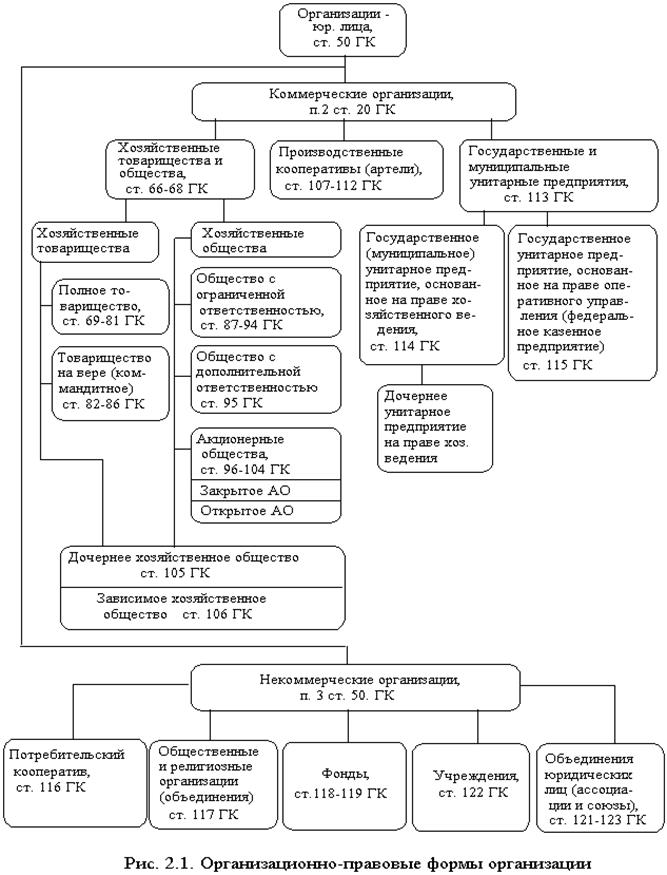

Организационно-правовые формы производственных организаций в соответствии с Гражданским кодексом РФ приведены на рис.2.1. Характеристика коммерческих организаций по основным признакам приведена в табл. 2.1.

Таблица 2.1

Характеристика коммерческих организаций по основным признакам

| Организация: а) учредительные документы б) участники | Уставной капитал | Риск убытков, ответственность по обязательствам | Распределение прибыли | Управление (в том числе высший орган) | Примечание |

| 1. Полное товарищество (ПТ): а) учредительный договор; б) участники -индивидуальные предприниматели и (или) коммерческие организации | Складочный, разделенный на доли (вклады) | Солидарная. Субсидарная ответственность всем своим имуществом | Пропорционально доле вклада каждого участника | Управление по общему согласию всех участников (совместное ведение дел или поручение одному или нескольким участникам) | Каждый участник имеет 1 голос, если уставом не предусмотрено иное. Участник обязан участвовать в деятельности ПТ. ПТ не имеет права на выпуск акций |

| 2. Товарищество на вере (коммандитное товарищество) (ТВ) | ,, | ,,, | ,, | ,, | |

| 2.1. Полные товарищи | |||||

| 2.2. Вкладчики (коммандитисты): а) учредительный договор; б) то же, что и ПТ + вкладчиками (коммандитистами) могут быть граждане и юридические лица | Только своим вкладом | Пропорционально доле вклада | Не может принимать участие в управлении | Не участвует в деятельности ТВ | |

| 3. Общество с ограниченной ответственностью (ООО): а) учредительный договор. Устав; б) участники - граждане и юридические лица | Складочный, разделенный на доли (вклады) | Участники ООО не отвечают по его обязательствам. Риск убытков в пределах вкладов | Пропорционально доле вклада | Высший орган - общее собрание учредителей. Исполнительный орган - коллегиальный или единоличный | Участник ООО имеет право продать или уступить свою долю другим участникам ООО или третьим лицам. Участник ООО может работать или не работать в ООО |

| 4. Общество с дополнительной ответственностью (ОДО): а) учредительный договор. Устав; б) участники - граждане и юридические лица | ,, | Участники ОДО солидарно несут субсидарную ответственность своим имуществом, кратную вкладу | ,, | ,, | ,, |

| 5. Акционерное общество (АО): закрытое АО (ЗАО); открытое АО (ОАО): а) устав АО; б) участники-граждане и юридические лица | Складочный, разделенный на акции | Акционеры не отвечают по его обязательствам. Риск убытков в пределах стоимости акций | Пропорционально стоимости акций простых и привилегированных | Высший орган - общее собрание акционеров. Совет директоров (наблюдательный совет). Исполнительный орган - дирекция или директор | ОАО - акционеры могут свободно отчуждать свои акции третьим лицам. ЗАО - акции распределяются только среди его учредителей или иного, заранее определенного круга лиц. Число голосов по количеству акций (простых) |

| 6. Дочернее хозяйственное общество (ДХО) | 1. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. 2. ДХО не отвечает по долгам основного общества (товарищества). Основное общество (товарищество), которое имеет право давать дочернему обществу, в том числе по договору с ним, обязательные для него указания, отвечает солидарно с дочерними обществами по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротстве) дочернего общества по вине основного общества (товарищества) последнее несет субсидарную ответственность по его долгам | ||||

| 7. Зависимое хозяйственное общество (ЗХО) | Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более двадцати процентов голосующих акций акционерного общества или двадцати процентов уставного капитала общества с ограниченной ответственностью. | ||||

| 8. Производственный кооператив (ПК) (артель): а) устав, утверждаемый общим собранием его членов; б) добровольное объединение граждан на основе членства для совместной хозяйственной деятельности | Имущество ПК состоит из имущественных паев (взносов) участников с образованием неделимого фонда | Субсидарная ответственность в размерах и порядке, предусмотренных законом о ПК и уставом | В соответствии с трудовым участием | Высший орган - общее собрание членов. При числе членов более 50 может быть создан наблюдательный совет. Исполнительный орган - правление и (или) его председатель | Число членов не менее 5. ПК - совместная деятельность на основе личного трудового или иного участия. 1 член ПК имеет 1 голос |

| 9. Государственное (муниципальное) унитарное предприятие, основанное на праве хозяйственного ведения: а) устав, утвержденный учредителем (собственником); б) собственник | Имущество - государственная или муниципальная собственность, закрепленная за предприятием на правах хозяйственного ведения. Уставной фонд полностью оплачивается собственником | Собственник имущества не отвечает по обязательствам предприятия, как и предприятие не отвечает по обязательствам собственника. Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом | Собственник имущества имеет права на часть прибыли | Управление осуществляется руководителем, назначенным собственником | Предприятие не имеет права распоряжаться недвижимым имуществом без согласия собственника |

| 10. Государственное унитарное предприятие, основанное на праве оперативного управления (Федеральное казенное предприятие). а) Устав, утвержденный Правительством РФ; б) собственник | Имущество - федеральная собственность, закрепленная за предприятием на правах оперативного управления | Российская Федерация несет субсидарную ответственность по обязательствам казенного предприятия при недостаточности его имущества | Распределение прибыли определяется собственником имущества | ,, | Предприятие не имеет права распоряжаться имуществом без согласия собственника |

Date: 2015-11-13; view: 996; Нарушение авторских прав