Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Влияние подоходного налога

|

|

Кроме аккордных налогов в экономике существуют подоходные (т.е. зависящие от уровня дохода) налоги. С их учетом потребительская функция будет иметь вид: C = C + mpc(Y – T – tY), где t - предельная налоговая ставка, которая показывает, на сколько увеличатся (уменьшатся) налоговые поступления при росте совокупного дохода на единицу, т.е.

0 < t < 1

0 < t < 1

А поскольку Y= C + I + G, то, подставив в это равенство уравнение функции потребления, получим:

.

.

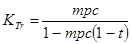

Следовательно, мультипликатор автономных расходов с учетом ставки подоходного налога t равен:

.

.

Величина мультипликатора при наличии ставки подоходного налога меньше, чем при его отсутствии (очевидно, что ((1 – mрc (1 – t) > (1 – mрc), а, как известно, чем больше знаменатель дроби, тем дробь меньше, т.е. 1 / (1 – mрc (1 – t) < 1 / (1 – mрc). Покажем это на числовом примере. Предположим, что mрc = 0.8, t = 0.1 (т.е. 10%). При отсутствии подоходного налога мультипликатор расходов равен 5 (1 / (1 – 0.8) = 5), а при появлении подоходного налога мультипликатор равен 3.57 (1 / (1 – 0.8 (1 – 0.1)) = 3.57).

Изменение предельной налоговой ставки меняет наклон кривой совокупных планируемых расходов, который теперь будет равен [mрс (1 – t)]. Если t увеличивается, кривая Ep становится более пологой.

Изменение предельной налоговой ставки меняет наклон кривой совокупных планируемых расходов, который теперь будет равен [mрс (1 – t)]. Если t увеличивается, кривая Ep становится более пологой.

На рис.9.8. (а) представлена кривая совокупных планируемых расходов при отсутствии ставки подоходного налога, а на рис.9.8(б) – при ее наличии.

При наличии подоходного налога соответственно мультипликатор налогов равен:  , а мультипликатор трансфертов:

, а мультипликатор трансфертов:  .Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (когда G = Т) не равен 1.

.Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (когда G = Т) не равен 1.

Докажем это:  . Поскольку бюджет сбалансированный, то заменив Т на G и перегруппировав, получим:

. Поскольку бюджет сбалансированный, то заменив Т на G и перегруппировав, получим:  . Очевидно, что величина

. Очевидно, что величина  > 1, поскольку mрс < 1 и t < 1.

> 1, поскольку mрс < 1 и t < 1.

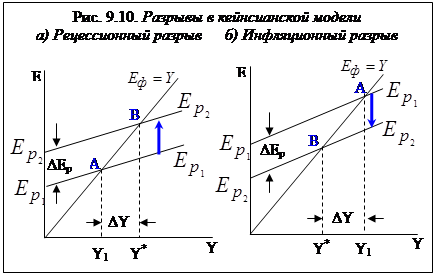

13. Разрывы в «Кейнсианском кресте»

«Кейнсианский крест» для закрытой экономики (для трехсекторной модели экономики) изображен на рис.9.9.

Точка А соответствует равновесию товарного рынка, т. е. ситуации, при которой плани-руемые расходы равны фактическим, расходы равны доходу, а инъекции равны изъятиям. Уровень Y1 представляет собой равновесную величину совокупного дохода (выпуска). Однако эта равновесная величина Y может не соответствовать и, по мнению кейнсианцев, обычно находится ниже уровня ВВП полной занятости, т.е. потенциального ВВП (Y*).

Точка А соответствует равновесию товарного рынка, т. е. ситуации, при которой плани-руемые расходы равны фактическим, расходы равны доходу, а инъекции равны изъятиям. Уровень Y1 представляет собой равновесную величину совокупного дохода (выпуска). Однако эта равновесная величина Y может не соответствовать и, по мнению кейнсианцев, обычно находится ниже уровня ВВП полной занятости, т.е. потенциального ВВП (Y*).

|

А поскольку, по мнению Кейнса и его последователей, изменить величину расходов частного сектора достаточно сложно (особенно увеличить их, если домохозяйства имеют низкие доходы и не в состоянии увеличивать потребительские расходы, а фирмы настроены пессимистично относительно будущего и не желают инвестировать, как это было в период Великой депрессии), то должны меняться расходы государственного сектора, что и обеспечит регулирование экономики и если не полную ликвидацию, то хотя бы сокращение разрывов выпуска. Таким образом, из теоретических положений кейнсианской модели следовали следующие выводы: 1) государство должно стать активным участником в экономике; 2) государство должно регулировать экономику с помощью воздействия на совокупные расходы (изменение которых обладает мультипликативным эффектом), т.е. на совокупный спрос, что обеспечит необходимый объем выпуска; 3) регулирование экономики должно проводиться с помощью фискальной (бюджетно-налоговой) политики; 4) главным инструментом фискальной политики должно стать изменение величины государственных закупок, поскольку эта мера оказывает прямое, а поэтому наибольшее воздействие на совокупный спрос.

(Фискальная политика, ее цели, инструменты, механизм воздействия на

экономику, достоинства и недостатки будут позже рассмотрены подробно).

Последователи Кейнса внесли некоторые важные дополнения в модель «доходы – расходы» (в модель «Кейнсианского креста»). В анализ было включено рассмотрение воздействия на экономику: 1) индуцированных (т.е. зависящих от уровня дохода) инвестиций и 2) чистого экспорта

Date: 2015-10-21; view: 391; Нарушение авторских прав