Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Контролирующий орган своевременной и полной оплаты налога — налоговая инспекция муниципального образования (чаще всего района)

|

|

Санкции при несвоевременной оплате:

- административные штрафы до 5 МРОТ налагаются на сотрудников предприятия, по вине которых налог был оплачен не полностью или несвоевременно.

- финансовые санкции к предприятию, как к юридическому лицу.

Транспортный налог

Налогообложению подлежит весь транспорт, который обладает следующими характеристиками:

- наличие двигателя — ставка зависит от мощности, измеряемой в лошадиных силах (для наземных средств), или от статической тяги реактивного двигателя (для воздушных средств)

- валовая вместимость — для несамоходных водных средств (для самоходных определяется отдельно).

Ставка налога определяется на региональном уровне, и налоговая сумма рассчитывается строительными организациями самостоятельно. Платить можно двумя способами: авансовыми платежами один раз в квартал или за весь год единовременно, но не позднее 1 февраля.

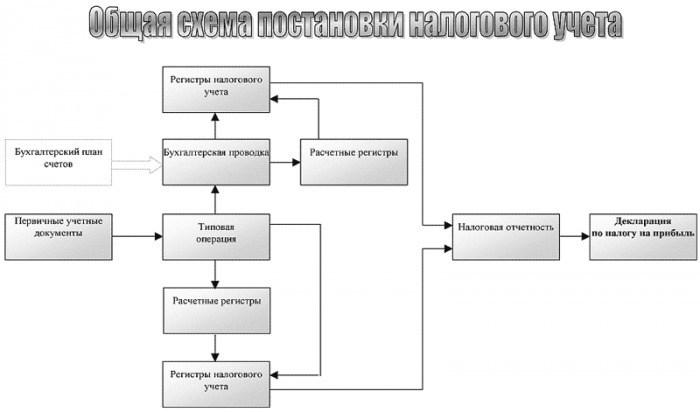

Общая схема постановки налогового учета

Региональный имущественный налог

Порядок исчисления имущественного налог установлен главой 30 Налогового Кодекса и введен в действие с 01.01.2004 года. Объектом налогообложения является движимое и недвижимое имущество компании, которое находится на балансе строительной организации и является основным средством (с момента заведения их на счет 01 «Основные средства» — в полном соответствии с ПБУ 6/01). Основные средства, в соответствии со статьей 374 (пункт 1) НК РФ, это те средства, которые отражаются на балансе предприятия.

База налогообложения будет рассчитываться как 1/8 от суммы стоимости всего имущества, определяемая в начале и конце отчетного периода и плюс сумма стоимости всего имущества, определяемая каждого первого числа каждого квартала отчетного периода.

В случае, если строительство (выполнение работ) ведется хозяйственным способом, то не учитывается в расчете среднегодовой налогооблагаемой базы стоимость незавершенного строительства (эта стоимость отражается на 08 счете «Вложения во внеоборотные активы». Это связано с тем, что незавершенное строительство не является основным средством и, как следствие, не может повлиять на размер имущественного налога.

Начисление и оплата имущественного налога производятся ежеквартально (в пятидневный срок после подачи отчета), а при годовом расчете — ежегодно (в десятидневный срок после подачи отчета). До наступления предельного срока оплаты в банк должно быть сдано платежное поручение.

Налоговая ставка определяется на уровне субъектов Российской Федерации (максимально — 2% от базы налогообложения). Конкретные ставки налога на имущество всех местных строительных предприятий (но не более 2% общей налогооблагаемой базы) устанавливают органы представительной (законодательной) власти субъектов РФ.

Федеральный налог на прибыль

Объект налогообложения — валовая прибыль строительной организации, которая определяется суммой прибыли, полученной от реализации услуг или работ, предоставляемых организацией, а также от продаж любого имущества, в том числе основных средств. Объектом также является разница между доходами и расходами по всей внереализационной деятельности.

Налоговая ставка — максимум 20 % от прибыли и определяется на уровне субъекта РФ (2% обязательно отчисляются в федеральный бюджет и не более 18% — в местный).

Исчисление налога на прибыли выполняется только нарастающим итогом поквартально и каждый квартал пересчитывается. Оплата производится в целом за год не позднее 10 календарных дней после сдачи годового отчета.

При строительстве хозяйственном способе налог на прибыль не рассчитывается, так как право собственности на результат выполненных работ не передается сторонним лицам на возмездной основе, то есть реализации с целью получения выгоды не происходит, и финансово оценить результат таких работ не представляется возможным.

Также строительная компания — застройщик не выполняет подразделения капитальных затрат на прямые затраты и косвенные и не попадает под действие статьи 318 НК РФ, таким образом, не могут быть применены положения 25 главы Налогового кодекса Российской Федерации.

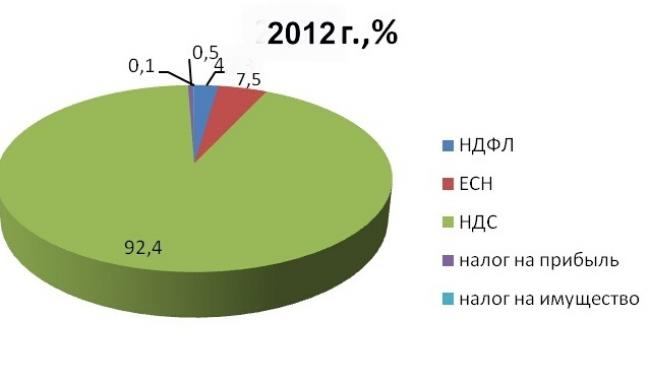

Пример процентного соотношения начисленных налогов строительной компании за один год

Федеральный налог на добавленную стоимость

Налог на добавленную стоимость (сокращенно НДС) — это взыскание в федеральный бюджет части стоимости, добавляемой в цикле производства. Иными словами, НДС — это разница между конечной стоимостью выполненных строительных работ или услуг и стоимостью отнесенных на издержки производства материальных затрат.

В строительной отрасли в облагаемый НДС оборот включаются:

- Финансовая помощь от других организаций, кроме начислений учредителей, вкладов в совместную деятельность, целевого финансирования.

- Доходы от временного пользования чужими средствами (лицензии на банковскую деятельность).

- Авансовые и иные платежи по предстоящим работам.

- Прибыль от реализации услуг или товаров, приобретенных для внутреннего пользования.

- Залоговые операции.

Базовая ставка для налога на добавленную стоимость — 18%, для отдельных видов работ она может быть снижена. Этот налог в расчетных документах обязательно выделяется отдельной строкой: указывается процентная величина и в рублях.

Выполнение работ хозяйственным способом также является объектом налогообложения по фиксированной ставке 18%. Для вычисления НДС при выполнении строительно-монтажных работ хозяйственным способом, нужно действовать в следующем порядке:

1. Определение налоговой базы по произведенным СМР и налогового периода для начисления НДС.

2. Налог на добавленную стоимость при выполнении работ хозяйственным способом определяется на основании всех расходов, которые понесла организация при выполнении этих работ (согласно статьи 159 пункт 2 НК РФ). В соответствии с письмом Министерства финансов РФ от 16.01.2006 года № 03-04-15/01 с 1 января 2006 года сумма расходов для исчисления НДС определяется из общей стоимости строительно-монтажных работ: и выполненных собственными силами, и с привлечением любых других подрядных организаций.

3. Исчисление НДС. В соответствии с пунктом 10 статьи 167 НК РФ начисление НДС должно производиться в конце месяца или квартала, то есть в конце налогового периода. В расчет берутся все СМР, выполненные в данном налоговом периоде.

4. Составление счета-фактуры и регистрация его в книге продаж. Составление счетов фактур производится в двух экземплярах ежемесячно или ежеквартально — в зависимости от установленного порядка в организации — в последний день налогового периода. Для регистрации счетов-фактур существует специальный журнал: бухгалтерский учет в строительстве предусматривает журнал учета счетов-фактур выставленных и журнал счетов-фактур полученных, в которых и хранятся документы.

5. Определение суммы НДС по затраченным для выполнения строительно-монтажных работ услугам, работам или материалам. Вычет определенного налога из ранее исчисленного. Если СМР производились для собственных нужд, то к вычету принимается уплаченный НДС продавцу при приобретении необходимых для выполненных СМР материалов, продавцу при приобретении незавершенного строительства для достраивания хозяйственным способом, а также начисленный НДС при производстве работ для собственных нужд.

6. Составление налоговой декларации и предоставление ее в соответствующий налоговый орган.

7. Выплата НДС.

8. Регистрация счета-фактуры с уплаченным НДС в книге покупок, исчисление НДС к вычету и отражение его в налоговой декларации того налогового периода, в которой НДС был уплачен.

НДС — это важнейший источник пополнения бюджета — более 45% от всех поступлений. Его оплата производится не позднее 20 числа после каждого отчетного налогового периода.

Налогоплательщики — подрядчики имеют возможность предъявлять к вычету в налоговые органы суммы по мере использования материалов, использованных при строительстве, а не после завершения строительства. Но эта норма распространяется только на подрядчиков, которые являются заказчиком, то есть строительство производится хозяйственным способом.

В случаях работ по договорам подряда инвесторы могут принять НДС (то есть возместить его подрядчику) только после ввода объекта в эксплуатацию. Возмещение НДС возможно только тогда, когда в договоре прописано, что инвестор возмещает подрядчику себестоимость приобретаемых материалов.

Для сведения работников, осуществляющих учет в строительстве: 2013 год и его отчетные периоды закрываются так же, как и предыдущие, начиная с 2006 года.

Date: 2015-09-24; view: 448; Нарушение авторских прав