Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Алгоритм методики аналізу та управління ризиком

|

|

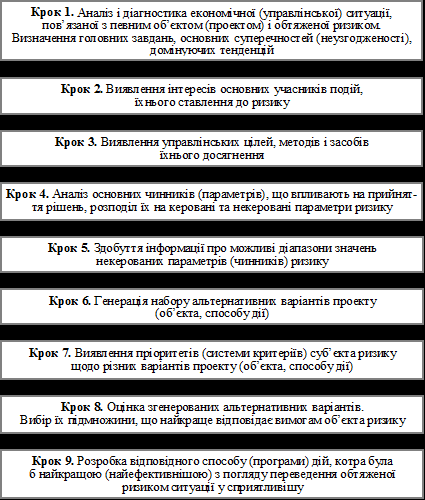

Багатокрокова процедура (алгоритм) аналізу ризику та поведінки його суб'єктів щодо прийняття рішень у ситуації, обтяженій ризиком показана на рис.1.

Рис.1.Алгоритм методики аналізу та управління ризиком

Аналіз страхового ризику потребує ґрунтовних знань як з теорії економіки, бізнесу, фінансів, так і з низки спеціальних предметів, необхідних для підготовки конкурентоздатного на ринку праці фахівця певного напряму. Необхідна також наявність певного практичного досвіду в обраній сфері економічної діяльності.

До якісного аналізу належить виявлення чинників ризику. Ризик виникає під впливом багатьох чинників. Неможливо розглянути усі чинники ризику, але можна виділити головні за такими ознаками, як:

1) За ступінню впливу на підприємницьку діяльність (залежно від виду діяльності);

2) За можливістю управління;

3) За джерелом виникнення.

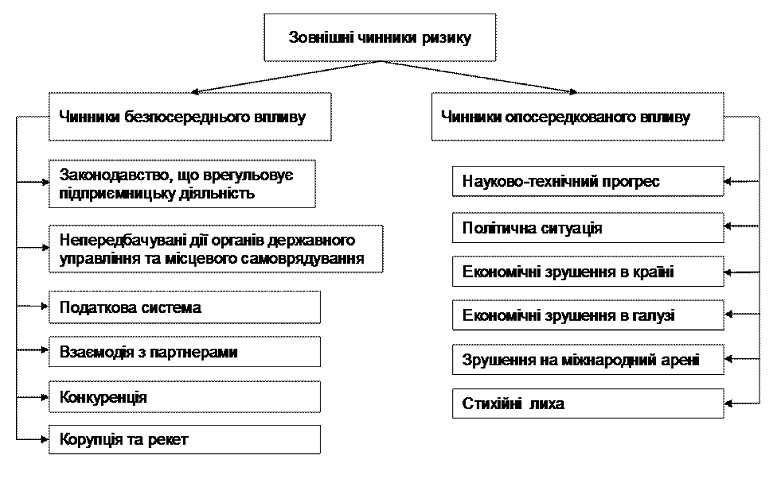

Головні чинники, які визначають ризик, - це зовнішні, оскільки їх неможливо змінити, але необхідно враховувати. Під зовнішніми чинниками слід розуміти ті умови, які підприємці, як правило, не в змозі змінити, але повинні їх прогнозувати та враховувати, бо вони істотно впливають на стан справ. Згідно із загальною теорією менеджменту зовнішні чинники доцільно розподілити на дві групи: чинники безпосереднього впливу та чинники опосередкованого впливу(рис 2).

Рис.2 Зовнішні чинники ринку

Внутрішні чинники розділяються на об’єктивні та суб’єктивні (рис. 3).

Рис.3. Внутрішні чинники ризику

У більшості випадків одного лише якісного аналізу недостатньо для ідентифікації та виокремлення суттєвих чинників ризику й нехтування несуттєвими (надуманими). З цією метою необхідно здійснювати кількісний аналіз ризику. А це потребує здобуття відповідної інформації (даних). За кордоном існують компанії та агентства, які спеціалізуються на її збиранні й опрацюванні. Вони збирають дані про платіжні звички фірм (чи допускають вони собі можливість прострочення платежів), про їхню кредитну історію (чи їм відносно не важко було отримання банківських позик) тощо. Ці фірми володіють базою даних щодо 41 млн. підприємств, фірм, банків та інших організацій у 200 країнах. В Україні, нажаль, ринок інформаційних послуг поки що розвинутий мало. Часто буває досить важко отримати не лише фактичні дані, які необхідно відповідним чином обробляти, а навіть і нормативно-регулюючу інформацію.

В літературі описуються три теоретично можливих представлень про задачі, які враховують підходи щодо кількісного аналізу ризику.

1. Імовірнісне представлення.

2. Евристичне представлення.

3. Детерміністичне представлення.

Імовірнісне представлення – це суб’єктивне уявлення про пов’язані із ризиком дії, як про своєрідну лотерею, яку треба розцінювати у якості випадкової змінної з відомим розподілом ймовірностей настання небажаних наслідків (pi). При цьому розподіл ймовірностей повинен задовольняти двом умовам:

Евристичне представлення. Це уявлення, яке грунтується на зображенні задачі, яка сприймається впорядкованим списком чинників. Особа, яка приймає рішення, аналізує систему різноманітних чинників, від яких залежить рішення.

Детерміністичне представлення будується на тому, що наслідки прийняття рішення залежать від строго визначених правил. Умовою для створення такого представлення є уможливлення визначення усіх змінних та прогнозування їх зміни.

Детерміністичне представлення відрізняється від імовірнісного і евристичного тим, що у ньому чітко визначені усі змінні і наслідки прийняття рішення.

В процесі вибору альтернативи користуються системою правил, яка отримала назву стратегії. Кожна стратегія характеризується певною ефективністю. Існують оптимальні стратегії, які дозволяють найкращим чином наблизитися до поставленої мети.

Сформулюємо основні можливі стратегії без детального їх розгляду.

Стратегія сполучення виграшу і величини ризику. В ситуаціях, пов’язаних із ризиком, особа, що приймає рішення, повинна ґрунтуватися на основі двох чинників: величини виграшу та величини ризику. Перевага надається альтернативам з найбільшим виграшем й найменшим ризиком.

Стратегія переваги, що відноситься до ймовірності. Особа, що приймає рішення, в умовах ризику рішення вибирає від альтернативи, які з позиції ймовірності настання небажаних наслідків його задовольняють.

Поряд із стратегіями оптимального вибору існують критерії оптимального вибору. В залежності від ступеня невизначеності інформації задачі, що розв’язується можуть бути використанні наступні критерії оптимального вибору: Вальда, Сэдвиджа, максімакса, Гурвіца. Коротко розглянемо названі вище критерії.

Критерій Вальда забезпечує мінімізацію максимальних втрат, які можуть бути при реалізації однієї із стратегій. Із усіх найневдаліших результатів вибирається кращий. Ця перестрахувальна позиція граничного песимізму, розрахована на гірший випадок. Цей критерій простий, але консервативний в тому розумінні, що орієнтує на занадто обережну лінію поведінки.

Критерій Сэдвиджа за своєю сутністю є зворотнім критерієм максимаксу. Показник мінімального ризику є основою мінімаксного критерію Сэдвиджа, який також називають критерієм мінімакса втрат.

Максимаксний критерій ґрунтується на припущенні, що зовнішнє оточення (прогнозний фон) діє разом з особою, яка приймає рішення, тобто їх взаємний вплив співпадає. Критерій дає можливість визначити (обрати) стратегію, що максимізує максимальний виграш для кожного стану природи. Це критерій граничного оптимізму: найкращим вважається розв’язок, для якого досягається максимальний прибуток.

Критерій Гурвіца (критерій песимізму - оптимізму) дозволяє врахувати комбінації найгірших станів. Показник песимізму – оптимізму приймає значення від 0 до 1 і визначається експертним шляхом на основі врахування різних чинників, що характеризують взаємодію об’єкту з оточенням.

Теоретичні дослідження і практичний досвід свідчать, що навіть простий огляд альтернатив стає все більш складним, особливо ускладнюється вибір оптимального розв’язку. Для порівняльної оцінки різних варіантів розв’язків, а також аналізу впливу різних чинників на результати розв’язків можна використати метод математичного моделювання, кореляційний і регресійний аналіз, диференційне й варіаційне обчислення, перебір розв’язків, метод множників Лагранжа, графічні методи.

Математичний апарат теорії ризику визначається обраним способом описання невизначеності. Найбільш поширеними є три види математичних моделей, які включають невизначеність:

1) стохастичні моделі;

2) не стохастичні моделі;

3) лінгвістичні моделі.

В стохастичних моделях невизначеність описується розподілом ймовірності на заданій множині.

В нестохастичних моделях невизначеність задається множиною значень.

В лінгвістичних моделях невизначеність описується вербальною функцією належності.

Для використання стохастичної моделі необхідно мати статистично значущу інформацію про минулі реалізації невизначеної змінної. Для застосування не стохастичної моделі необхідно знати множину значень потенційної події. Побудова функції належності, тобто одержання лінгвістичної моделі, здійснюється на основі експертних висновків про ступінь можливості реалізації потенційної події.

Управління ризиком покликане забезпечити оптимальне для підприємця співвідношення прибутку (приросту ринкової вартості) та ризику, його прийнятний (допустимий) piвeнь. Необхідною умовою для розв'язання проблеми ризику е чітке усвідомлення цілей діяльності фірми. Виходячи з конкретних цілей, повинні виконуватись. Збip, обробка та аналіз інформації про зовнішнє середовище, про внутрішні показники фінансової, виробничої, комерційної діяльності фірми в минулому та в поточному пepioдi, здійснюватися прогнози щодо майбутнього.

Обираючи стратегію та тактику управління ризиком, менеджер повинен дотримуватись таких основних принципів:

• недоцільно ризикувати більшим заради меншого;

• недоцільно ризикувати більше, ніж це дозволяють власні засоби (капітал тощо);

• необхідно заздалегідь піклуватися (здійснювати прогноз) відносно можливих (ймовірних) наслідків ризику.

Складові процесу управління ризиком визначаються залежно від сфери діяльності фірми, притаманних їй ризиків, наявних pecypciв, особистої майстерності, професіоналізму, схильності до ризику менеджера (суб'єкта прийняття рішення).

Узагальнено процес управління ризиком представлено у вигляді блок-схеми на рис.4.

Рис.4. Узагальнена блок-схема процесу управління ризиком

В результаті ґрунтовного якісного та кількісного аналізу менеджер, спираючись на отримані дані, обирає один із засобів або суперпозицію засобів управління ризиком:

- уникнення;

- попередження;

- прийняття (збереження чи навіть збільшення);

- зниження ступеня ризику (оптимізація).

Уникнення ризику означає просте ухилення від певного заходу обтяженого надмірним (катастрофічним) ризиком. Однак уникнення ризику для менеджера (інвестора) нерідко означає відмову від прибутку, а це пов'язане з ризиком невикористаних можливостей.

Попередження ризику - це досить ефективний засіб, який однак лише в окремих випадках дає змогу зменшити (уникнути) ризик в менеджменті.

Прийняття (збереження чи збільшення) ступеня ризику - це залишення ризику за менеджером (інвестором), тобто на його відповідальність. Вкладаючи засоби в певну справу, менеджер має бути впевненим, що є можливості покриття можливих збитків або ж що вони йому не загрожують.

Зниження ступеня ризику може здійснюватись або шляхом його передачі, тобто зовнішніми засобами, або за допомогою внутрішніх pecypciв (самострахування), розподілу фінансових, матеріальних коштів з урахуванням принципів лімітування, диверсифікації, тобто внутрішніми засобами. До внутрішніх засобів зниження ризику відносять також здобуття додаткової інформації.

Зовнішні способи зниження ступеня ризику. Передача ризику здійснюється або шляхом його розподілу, або через механізм зовнішнього страхування.

Розподіл ризику полягає в тому, щоб, наприклад, покласти певну частку відповідальності за ризик на того співучасника реального iнвестиційного проекту, який здатний його контролювати краще від інших. Передача ризику може здійснюватись також шляхом укладення ф'ючерсного контракту.

Ф'ючерси дають змогу передавати ризик несприятливої зміни цін у майбутньому протилежній стороні торговельної угоди. Ф'ючерсний контракт, у якому зафіксовано ціну на купівлю в майбутньому певної кількості бавовни захищає покупця від можливого підвищення цін внаслідок зміни співвідношення попиту та пропозиції. Передаючи цей ризик постачальнику товару, покупець в свою чергу бере на власну відповідальність ризик зниження цін на бавовну, який загрожує контрагенту.

Найпоширенішою формою передачі ризику є страхування. Суть зовнішнього страхування ризику виражається в тому, що інвестор ладен відмовитися від частини доходів аби уникнути ризику, тобто він ладен заплатити за зниження рівня ризику до нуля.

Якщо поняття вартість ризику розглядати як суму фактичних збитків підприємця від реалізації цього ризику і витрат на відшкодування таких збитків та їх наслідків, то страхування дає змогу зменшити цю суму (вартість страхового ризику) до розміру страхової премії.

Ризик не повинен бути утриманий, тобто менеджер не повинен залишати його, коли розмір збитків відносно великий порівняно з економією на страховій премії.

Сьогодні витрати на страхування підприємств у розвинутих промислових країнах варіюють від 1 до 20% обсягу щорічних продаж залежно від галузі, місцезнаходження фірми тощо.

Менеджер може передати на утримання страховій компанії такі види ризиків:

• ризик пошкодження/знищення майна внаслідок пожежі, стихійного лиха, технологічної аварії тощо;

• ризик повної/часткової (тимчасової) втрати працездатності співробітником підприємства під час виконання службових обов'язків внаслідок нещасного випадку;

• ризик, пов'язаний з необхідністю відшкодування збитків, що їх зазнала третя особа внаслідок певних дій (відсутності необхідних заходів) з боку підприємства, його співробітників, а також ризик збитків, спричинених даному підприємству некваліфікованими (нечесними) діями його співробітників;

• фінансово-комерційні ризики, які можуть реалізуватися у вигляді недоотримання прибутку, збільшення періоду кругообігу коштів тощо в результаті дії зовнішніх непередбачуваних чинників.

Страховик, отримуючи плату за страхову послугу, приймає на свою відповідальність ризик. Він має компенсувати наслідки реалізації цього ризику, але в розмірі, що не перевищує розмір страхової суми. (Страхова сума є мірою зобов'язань з боку страховика.) Таким чином реалізується ризикова функція страхування. Страховик здійснює відшкодування збитків завдяки замкненому перерозподілу грошової форми вартості між учасниками страхування — юридичними, а також фізичними особами, які наражаються на однотипний ризик. Відношення щодо страхових виплат мають імовірнісний характер, оскільки попередньо невідомо, коли відбудеться страхова подія, якою буде її сила та кого із застрахованих вона зачепить.

Слід підкреслити, що страхування компенсує збитки (їх частину) у грошовій формі, а не відшкодовує товарно-матеріальні цінності, а тому не може повністю усунути ризик затримки відтворювального процесу. У той же час в рамках дії превентивної функції страхування ймовірність реалізації ризику може бути зменшена, наприклад, в результаті встановлення страховиком протипожежного обладнання на підприємстві, що страхує в нього своє майно. Використовуючи систему знижок (надбавок) до страхової премії, страховик може стимулювати клієнта вживати необхідні заходи щодо можливого зменшення рівня ризику (збереження його на певному рівні). Інформація, що її отримує потенційний страхувальник під час оцінки ризику страховиком, може бути використана для прийняття подальших рішень щодо управління ризиком (наприклад, слугувати сигналом, що роботи в цьому напрямі слід припинити, що цей вид майна абсолютно небезпечно зберігати на даній виробничій дільниці (у даному приміщенні)).

До методів, що за своєю суттю близькі до страхування, можна віднести також деривативи опціони, ф 'ючерси, свопи тощо.

Внутрішні способи зниження (оптимізації) ступеня ризику.

Лімітування передбачає обмеження потоків (грошових, товарних, кредитних, інвестиційних), спрямованих у зовнішнє (по відношенню до підприємства) середовище. Лімітування застосовується банками при наданні позик, укладанні договору на овердрафт. Підприємства можуть застосовувати цей засіб під час продажу товарів у кредит, наданні позичок, при прийнятті рішень щодо визначення обсягу коштів, що спрямовуються на інвестування.

Диверсифікація є процес розподілу інвестованих коштів між різними об'єктами вкладання, які безпосередньо не зв'язані між собою. На принципі диверсифікації базується діяльність інвестиційних фондів, які продають клієнтам свої акції, а одержані кошти вкладають в різноманітні цінні папери, які купуються на фондовому ринку і приносять стійкий середній прибуток.

Диверсифікація дає змогу уникнути частини ризику при розподілі капіталу між різноманітними видами діяльності. Так, придбання інвестором акцій різних акціонерних товариств замість акцій одного акціонерного товариства збільшує ймовірність одержання ним середнього доходу і знижує рівень ризику.

Створення резервів, запасів на покриття ймовірних непередбачуваних витрат у майбутньому також є внутрішнім засобом зниження ризику, свого роду самострахуванням. Це дозволяє оперативно усувати тимчасові ускладнення у виробничій, фінансово-комерційній діяльності.

Створення власних грошових, товарно-матеріальних резервів є альтернативою страхуванню і доцільне тоді, коли вартість майна, що наражається на певний ризик, відносно невелика порівняно з майновими та фінансовими параметрами усього проекту. Самострахування шляхом резервування коштів також може застосовуватись відносно однотипного обладнання, майна підприємства, коли ймовірність пошкодження незначна.

Наприклад, транснаціональні нафтові компанії, які володіють сотнями танкерів, практикують самострахування, оскільки втрата за рік одного танкера (що малоймовірно) обійдеться компанії дешевше, ніж сплата страхових внесків за всі танкери.

Здобуття додаткової інформації є одним з важливих способів щодо зниження ризику. Під час використання неточних економічних даних виникає питання щодо доцільності їх уточнення. Що стосується планованих заходів, особливо інноваційних проектів (технічних новинок), то постає питання: чи необхідно терміново почати їх впровадження, чи є сенс провести ще якийсь додатковий експеримент для уточнення економічних показників. З одного боку, додатковий експеримент дозволив би знизити економічний ризик, що обтяжує певний інноваційний проект, зменшити можливі збитки. Але, з іншого боку, експеримент, в свою чергу, пов'язаний з певними затратами та збитками, і якщо впровадження інноваційного проекту відкладається, то економічні збитки збільшуються. Вони особливо великі у разі проведення довгострокового експерименту. У цьому випадку впровадження заходів і одержуваний в результаті цього економічний ефект відсуваються. Отже, для оцінки доцільності добування додаткової інформації необхідно порівняти економічні результати обох варіантів.

Природно, що коли б у менеджера була більш повна інформація, він міг би зробити кращий прогноз й знизити ступінь ризику. Це робить інформацію товаром, за який менеджери (інвестори) згодні платити великі гроші. А коли так, то вкладення капіталу в інформацію необхідно оцінювати.

Приймаючи рішення щодо обрання способу управління ризиком, слід враховувати насамперед можливий рівень збитків та ймовірність реалізації певного типу ризику (див. табл. 1).

Таблиця 1

Обрання способу управління ризиком

| Градація ймовірностей / рівня збитків (грн.) | Близька до нуля | Низька | Невелика | Середня | Велика | Близька до одиниці | |

| Незначні (від о до А1) | Прийняття ризику | Прийняття ризику чи створення резервів (запасів) | |||||

| Малі (від А, до А2) | Створення резервів, запасів | ||||||

| Помірковані (від А2 до А3) | Створення резервів, запасів | Зовнішнє страхування чи (і) розподіл ризику | Уникнення ризику | ||||

| Середні (від А3 до А4) | Зовнішнє страхування чи (і) розподіл ризику | Уникнення ризику | |||||

| Великі (від А4 до А5) | Зовнішнє страхування чи розподіл ризику | Уникнення ризику | |||||

| Катастрофічні (>А5) | Зовнішнє страхування чи (та) розподіл ризику | Уникнення ризику | |||||

Класифікуючи ризики на основі ймовірності їх реалізації та обсягів можливих збитків, можна виділити 2 граничних типи:

1. Ризики, які спричинюють окремі незначні збитки, що мають тенденцію повторюватися.

2. Ризики, наслідком яких є катастрофічні за обсягом збитки, ймовірність реалізації яких незначфна.

Якщо в першому випадку доцільне прийняття ризику з його оптимізацією шляхом створення резервів коштів, то другий випадок є класичним прикладом ризику, який доцільно передавати страховику (в окремих випадках доцільно застосовувати розподіл ризику).

Більшість ризиків, які загрожують економічній діяльності, є проміжними варіантами порівняно з наведеними вище.

Природно, що кожна компанія може прийняти свою градацію рівнів збитків та ймовірностей збитків на підставі досліджень та експертних оцінок і будувати свою таблицю рішень. Підкреслимо, що в реальному житті доцільно використовувати поєднання окремих способів зниження ризику, комбінуючи зовнішні та внутрішні методи оптимізації ризику.

| <== предыдущая | | | следующая ==> |

| | | Понятие конституционно-правовых отношений |

Date: 2015-09-24; view: 1352; Нарушение авторских прав