Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Дальнейший материал дается также дополнительно, можно не распечатывать

|

|

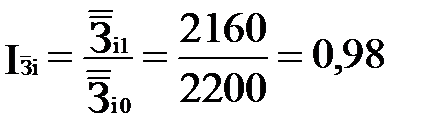

Пример 8.1. Средние затраты на разработку одного образца составили в базовом году 2 200 тыс. руб., в текущем году 2 160 тыс. руб. Число созданных образцов — соответственно 200 и 250.

Тогда

З0 = 2 200 * 200 = 440 000 тыс. руб.

З1 = 2 160 * 250 = 540 000 тыс. руб.

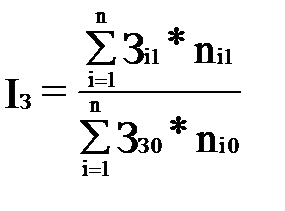

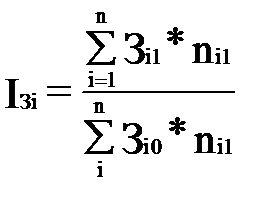

В 8.3 представлена двухфакторная мультипликативная модель, в которой Зi – качественный показатель, а ni – объемный (количественный).

Определим, как повлияли эти факторы на изменение общих затрат по созданию образцов.

В теории индексного анализа изменение качественного показателя рассматривают при сохранении объемного показателя на уровне отчетного периода, а изменение объемного показателя — при сохранении качественного показателя на уровне базового периода.

В нашем примере, общий индекс затрат на разработку образцов:

, или

, или  . (8.4)

. (8.4)

, или

, или

.

.

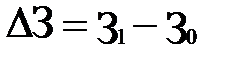

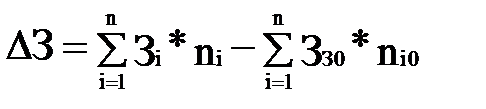

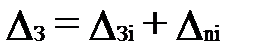

Общие затраты на создание образцов увеличились (З = 540 000 - 440 000) на 100 000 тыс. руб.

Средние затраты на создание одного образца (качественный показатель берется в расчете на единицу) снизились на 40 000 руб. Под влиянием этого фактора общие затраты изменились следующим образом:

, (индекс затрат на один образец),

, (индекс затрат на один образец),

. (8.5)

. (8.5)

Имеем (2 160 - 2 200) * 250 = - 10 000 тыс. руб.

Число созданных образцов (количественный или объемный фактор всегда отражает некоторую совокупность) увеличилось на 50.

В результате общие затраты на создание образцов изменились следующим образом:

, (индекс числа созданных образцов) (8.6)

, (индекс числа созданных образцов) (8.6)

.

.

По данным приведенного примера:

тыс. руб.

тыс. руб.

Отметим, что

.

.

.

.

В нашем примере общие затраты на создание образцов выросли по сравнению с базовым годом на 100 000 тыс. руб. Однако снижение затрат на создание одного образца на 40 тыс. руб. привело к снижению общих затрат на 10 000 тыс. руб. Вместе с тем, увеличение на 50 единиц числа созданных образцов способствовало повышению общих затрат на 110 000 тыс. руб.

Поэтому общее изменение:

З = (- 10 000) + (110 000) = 100 000 тыс. руб.

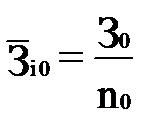

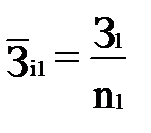

Посмотрим теперь, почему произошло изменение средних затрат на создание одного образца. Для этого рассмотрим таблицу 8.1.

Таблица 8.1

Расчет средних затрат на изготовление образца, тыс. руб.

| Базовый период | Текущий период | |||||

| Образцы | Количество изготовленных образцов, n0 | Общие затраты на изготовление образцов, З0 | Затраты на изготовление одного образца,

| Количество изготовленных образцов, n1 | Общие затраты на изготовление образцов, З1 | Затраты на изготовление одного образца,

|

| 193 600 | 1 613 | 351 000 | ||||

| 246 400 | 3 080 | 189 000 | ||||

| Итого | 440 000 | 2 200 | 540 000 | 2 160 |

Индекс средних затрат на изготовление одного образца:

или 98%,

или 98%,

где

– общая средняя,

– общая средняя,

то есть затраты снизились на 2% или на 40 тыс. руб.

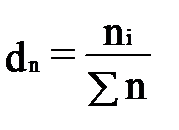

На этот результат могли повлиять затраты на изготовление конкретного образца (Зi) и удельный вес (доля) изготовленных образцов i-того вида в общем числе изготовленных образцов  .

.

Следовательно, на изменение средних затрат по изготовлению одного образца влияют внутрипроизводственные и структурные факторы.

Средние затраты ( ) на изготовление образцов можно выразить следующим образом:

) на изготовление образцов можно выразить следующим образом:

. (8.8)

. (8.8)

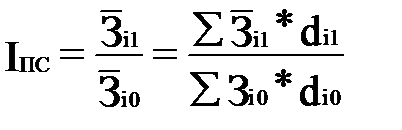

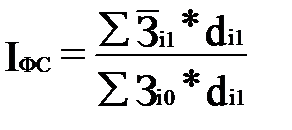

Для дальнейшего анализа воспользуемся системой индексов переменного состава ( ), фиксированного состава (

), фиксированного состава ( ) и влияния структурных сдвигов (

) и влияния структурных сдвигов ( ).

).

Расчет индексов представим в таблице 8.2 (с использованием таблицы 8.1).

Таблица 8.2

Расчет индексов затрат на изготовление образцов

| Базовый период | Текущий период | Расчетные показатели | |||||

| Образцы | Средние затраты на один образец,

| Доля изготовленных образцов в общем числе,

| Средние затраты на один образец,

| Доля изготовленных образцов в общем числе,

|

|

|

|

| 0,6 | 0,8 | ||||||

| 0,4 | 0,2 | ||||||

| Итого | 1,0 | 1,0 |

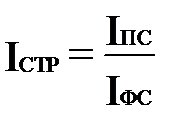

Нетрудно убедится, что итог группы 1 и 3 соответствует итогу групп 5 и 6, то есть результат расчета индекса переменного состава с разложением на внутрипроизводственные и структурные факторы совпадает с расчетом по выше приведенной методике.

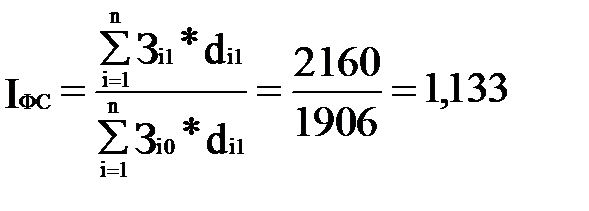

Индекс фиксированного состава покажет влияние изменения затрат по отдельным образцам на изменение общих средних затрат:

или 113,3%.

или 113,3%.

Изменение затрат на изготовление одного образца при их структуре на уровне отчетного периода могло бы привести к повышению общих средних затрат на 254 тыс. руб. Однако, в текущем периоде снизилась доля образцов с более высокими затратами на изготовление одного образца.

Изменение структуры числа изготовленных образцов следующим образом повлияло на изменение общих средних затрат:

или

или  .

.

В нашем примере:

или 86,6%.

или 86,6%.

Это значит, что за счет структурных сдвигов общие средние затраты снизились на 294 тыс. руб.

Таким образом, изменение общих средних на изготовление одного образца составляет

(+ 254) + (- 294) = - 40 тыс. руб.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять, анализируя следующие показатели:

¨ затраты на освоение новшеств;

¨ общие затраты на производство и реализацию продукции;

¨ выручка от реализации продукции, произведенной с применением новшеств;

¨ прибыль от реализации продукции, произведенной с применением новшеств;

¨ выручка от реализации всей продукции;

¨ стоимость нематериальных активов (средняя за период);

¨ стоимость основных фондов (средняя за период);

¨ чистая прибыль;

¨ средняя списочная численность персонала.

Приведенные показатели позволяют построить систему взаимосвязанных факторов - сомножителей для проведения факторного индексного анализа:

¨ затрат на единицу объема реализации;

¨ прибыли от реализации продукции;

¨ чистой прибыли.

Введем следующие условные обозначения:

З – затраты на производство реализованной продукции;

ВР – выручка от реализации всей продукции;

ЗОН – затраты на освоение новшеств;

ВРН – выручка от реализации продукции, произведенной с применением новшеств;

ПР – прибыль от реализации продукции;

ПРН – прибыль от реализации новой продукции;

НА – стоимость нематериальных активов;

– коэффициент соотношения нематериальных активов и основных фондов;

– коэффициент соотношения нематериальных активов и основных фондов;

– затраты на единицу объема реализации;

– затраты на единицу объема реализации;

П – чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

¨ снижении себестоимости продукции;

¨ росте фондовооруженности труда;

¨ росте производительности труда;

¨ увеличении объема реализации продукции или объема продаж;

¨ повышении рентабельности продаж и других производственных и финансовых показателей.

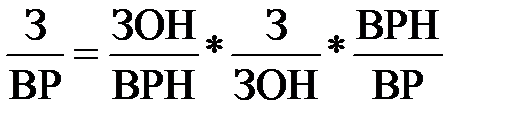

Для анализа влияния освоения новшеств на себестоимость продукции примем в качестве результативного показателя затраты на единицу объема реализации (). Влияние затрат на освоение новшеств на единицу объема реализации позволяет проанализировать модель:

, (8.8)

, (8.8)

где

– –

| затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением; |

– –

| коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции; |

– –

| доля выручки от реализации новой продукции в общей выручке от реализации. |

Для освоения новшеств необходимы знания, опыт и другие нематериальные активы.

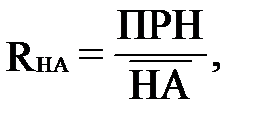

Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии к средней годовой стоимости нематериальных активов, характеризует рентабельность нематериальных активов:

(8.9)

(8.9)

где

– –

| рентабельность нематериальных активов при освоении новшеств. |

Влияние рентабельности нематериальных активов на прибыль от реализации продукции отражает модель:

, (8.10)

, (8.10)

где

– –

| потребность в нематериальных активах на единицу объема выручки от реализации продукции; |

– –

| коэффициент увеличения прибыли от реализации всей продукции |

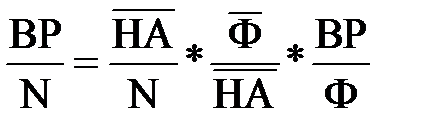

Сопоставив стоимость нематериальных активов со средней списочной численностью персонала, получим показатель " вооруженность нематериальными активами ". Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооруженности.

Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

, (8.11)

, (8.11)

где

– –

| фондовооруженность (стоимость основных фондов на одного работника); |

– вооруженность работников нематериальными активами;

– вооруженность работников нематериальными активами;

N – средняя списочная численность персонала;

– –

| коэффициент соотношения основных фондов и нематериальных активов |

Показателем эффективности работы персонала является выручка от реализации на одного работающего ( ).

).

Модель (8.12) позволяет оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала:

, (8.12)

, (8.12)

где

– выручка от реализации на единицу стоимости основных фондов.

– выручка от реализации на единицу стоимости основных фондов.

Модель (8.13) отражает влияние факторов на изменение прибыли:

, (8.13)

, (8.13)

где

– рентабельность продукции или рентабельность продаж;

– рентабельность продукции или рентабельность продаж;

– коэффициент оборачиваемости нематериальных активов;

– коэффициент оборачиваемости нематериальных активов;

– –

| коэффициент соотношения нематериальных активов и стоимости основных фондов; |

– –

| средняя годовая стоимость основных фондов. |

Для оценки влияния факторов на результативный показатель в приведенных выше моделях используем взаимосвязанные факторные индексы и покажем методику их применения на примере модели 8.13.

Перед непосредственной иллюстрацией методики применения взаимосвязанных факторных индексов целесообразно кратко остановиться на логике их построения.

Сущность метода взаимосвязанных факторных индексов (в литературе по анализу хозяйственной деятельности их называют цепными подстановками) состоит в том, что влияние каждого отдельного фактора на результативный показатель рассматривается во взаимодействии с другими факторами.

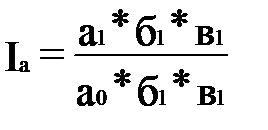

Например, имеем трехфакторную модель (в которой факторы обозначим условно "а", "б", "в")

у = а * б * в.

Индекс результативного показателя (Iy):

.

.

Абсолютное изменение результативного показателя равно разности числителя и знаменателя:

у = а1 * б1 * в1 - а0 * б0 * в0.

Дальнейшие рассуждения следующие:

1. Оцениваем влияние фактора "а" на результативный показатель. Изменение фактора "а" происходит во взаимодействии с факторами "б" и "в", то есть

, а = (а1 - a0) * б1 * в1.

, а = (а1 - a0) * б1 * в1.

2. При построении каждого следующего факторного индекса от уже изученного фактора абстрагируются. Так, при построении индекса фактора "б" имеем

, б = a0 * (б1 - б0) * в1.

, б = a0 * (б1 - б0) * в1.

3. Следовательно

, в = a0 * б0 * (в1 - в0).

, в = a0 * б0 * (в1 - в0).

Взаимосвязь индексов

.

.

Общее изменение результативного показателя с учетом влияния факторов:

y = a + б + в.

Более подробно теория взаимосвязанных факторных индексов изложена в специальной литературе по индексному методу [].

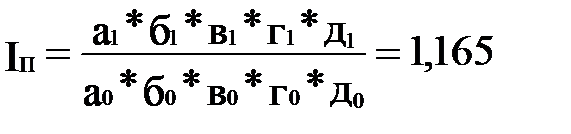

Вернемся к модели 12.13 (исходные данные для расчетов приведены в табл. 8.3).

Индекс изменения чистой прибыли

или 100,3%.

или 100,3%.

Прибыль увеличилась на 0,3%, что в абсолютном выражении равно разности числителя и знаменателя:

П = 12090 - 12050 = 40 млн. руб.

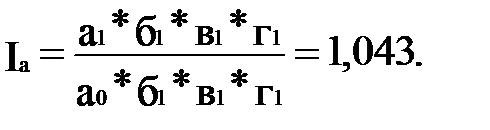

Индекс рентабельности продукции (фактор "а"):

.

.

В нашем примере (табл. 12.4) 1,043 или 104,3%.

Для упрощения дальнейших расчетов используем алгоритм:

а = (а1 - a0) * б1 * в1 * г1 * д1.

Имеем

(0,27) * 2,26 * 0,31 * 0,465 * 26 000 = 2 286,97.

Индекс рентабельности нематериальных активов (фактор "б"):

.

.

б = a0 * (б1 - б0) * в1 * г1 * д1 = 0,625 * (0,22) * 0,31 * 0,465 * 26 000 = 515,33.

Таблица 8.3

Показатели работы фирмы за два года

(в сопоставимых ценах, млн. руб.)

| Показатели | Базовый год | Текущий год | |

| Выручка от реализации (без НДС и акцизов) | 16 365 | 18 548 | |

| Средняя годовая стоимость основных фондов | 25 000 | 26 000 | |

| Средняя годовая стоимость нематериальных активов | 8 000 | 8 200 | |

| Чистая прибыль | 10 200 | 11 877 |

По данным табл. 8.3 произведем расчеты показателей рентабельности, использования основных фондов и нематериальных активов (табл. 8.4).

Итак, индекс изменения чистой прибыли (результативный показатель)

или +16,5%.

или +16,5%.

а абсолютное изменение

П = +1 677 млн. руб.

Таблица 8.4

Показатели

рентабельности продукции, основных фондов

и нематериальных активов

| Показатели | Условное обозначение | Базовый год | Текущий год | Абсолютное изменение | Коэффициент динамики | |

| Рентабельность продукции (руб/руб) | а | 0,625 | 0,652 | +0,027 | 1,043 | |

| Рентабельность нематериальных активов | б | 2,04 | 2,26 | +0,22 | 1,108 | |

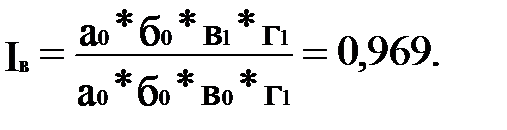

| Коэффициент соотношения нематериальных активов и основных фондов | в | 0,32 | 0,31 | -0,01 | 0,969 | |

| Рентабельность основных фондов | Rф = а * б * в | |||||

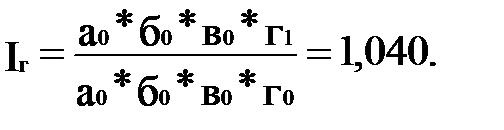

| Средняя годовая стоимость основных фондов, млн. руб. | г | 25 000 | 26 000 | +1 000 | 1,040 | |

| Чистая прибыль, млн. руб. | П = а*б*в*г | 10 200 | 11 877 | + 1 677 | 1,165 |

Индекс рентабельности продукции (фактор "а"):

а = (а1 - a0) * б1 * в1 * г1 = (+0,027) * 2,26 * 0,31 * 26 000 = 491,82.

Индекс рентабельности нематериальных активов (фактор "б"):

б = a0 * (б1 - б0) * в1 * г1 = 0,625 * (+0,22) * 0,31 * 26 000 = 1 108,25.

Индекс коэффициента соотношения нематериальных активов и основных фондов (фактор "в"):

в = a0 * б0 * (в1 - в0) * г1 = 0,625 * 2,04 * (-0,01) * 26 000 = -331,5.

Индекс средней годовой стоимости основных фондов (фактор "г"):

г = a0 * б0 * в0 * (г1 - г0) = 0,625 * 2,04 * 0,34 * 1 000 = 408.

Итоговые результаты:

Iy = 1,043 * 1,108 * 0,969 * 1,040 = 1,165 (табл. 8.4, графа 4).

y = 498,82 + 1 108,25 - 331,5 + 408 = + 1 673,6,

что близко к гр. 3, табл. 18.4, расхождение за счет округлений в расчетах.

Резюме

Результаты инновационной деятельности могут иметь конкретную вещественную форму или неовеществленную форму.

Создатели новшеств приобретают на них авторские и смежные с ними права, с чем связано понятие "интеллектуальная собственность".

Объекты интеллектуальной собственности могут приносить доход и включаются в состав нематериальных активов.

Охранными документами на изобретения являются патенты, авторские права.

Средством индивидуализации продукции является товарный знак.

"Ноу-хау" представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и другого характера.

Коммерческая передача "ноу-хау" оформляется лицензионными соглашениями.

Следствием инновационной деятельности являются также промышленные образцы.

Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

Материальными результатами инновационной деятельности являются созданные и освоенные машины, оборудование, приборы, средства автоматизации.

Выход на рынок технологий свидетельствует об эффективности инновационной деятельности.

Следует различать эффективность затрат на инновационную деятельность у производителей и покупателей новшеств.

Date: 2015-09-22; view: 643; Нарушение авторских прав