Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Равновесие на рынке ссудного капитала

|

|

На рынке заёмных средств (ссудного капитала) субъектами предложения выступают домохозяйства, размещающие свои сбережения в банках. Спрос на ссудный капитал предъявляют фирмы и государство, что объясняется их потребностью в приобретении физического капитала, реализации инвестиционных проектов и т.д. Ссудный капитал – это денежный капитал, который предоставляется в форме ссуды на основе возвратности и выплаты ссудного процента. Ценой ссудного капитала выступает процентная ставка (ставка процента). Ставка процента – это норма доходности от финансово-кредитных сделок; за неё принимается отношение суммы процентов, которые выплачиваются за установленный отрезок времени, к величине ссуды. Зная ставку процента, можно, воспользовавшись «правилом семидесяти», определить примерный срок удвоения суммы, размещённой на депозите:

,

,

где: r — годовая ставка процента (в процентах),

T — срок (в годах) удвоения суммы.

Зная ставку процента, можно определить и будущую сумму сегодняшних инвестиций по формуле:

,

,

где PV – текущая стоимость суммы денег

FV – будущая стоимость суммы денег;

r - ставка процента;

t - количество лет.

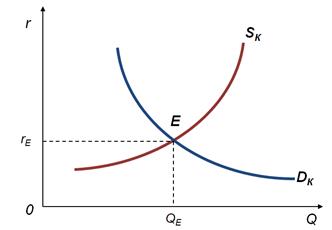

Кривая спроса на ссудный капитал (DK) имеет отрицательный наклон (рис. 12.3.1), что объясняется убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала. Помимо этого, рыночная процентная ставка (r) выступает для неё в качестве издержек, которые придётся нести при реализации инвестиционного проекта. Кривая предложения заёмных средств (SK) имеет положительный наклон, так как отражает предложение сбережений домохозяйств. Она свидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений, предлагая их в ссуду, т.е. предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Однако сегодняшние блага люди оценивают выше будущих благ. Таким образом, ставка процентаестьцена отказа от сегодняшнего (текущего) потребления благв пользу будущего потребления. Поэтому увеличение ставки процента стимулирует сегодняшнее сбережение.

Рис. 12.3.1. Равновесие на рынке ссудного капитала

Представленный график позволяет понять категорию процентакак своеобразнуюцену равновесия: в точке пересечения кривых DK и SK устанавливается равновесие на рынке ссудного капитала: DK = SK. Любые сдвиги кривых спроса и предложения изменят уровень равновесной ставки процента и равновесного объёма заимствований на рынке ссудного капитала.

Инфляционные процессы обесценивают инвестиции, поэтому решения на рынке ссудного капитала принимаются с учётом не только номинальной, но и реальной ставки процента. Номинальная ставка процента – ставка, определяемая коммерческими и государственными банками по кредитным операциям, которая исчисляется без учёта инфляции. Реальная ставка процента – процентная ставка, отчищенная от инфляции.Реальная ставка процента определяется по формуле:

где rр – реальная процентная ставка;

rн – номинальная процентная ставка;

i – уровень инфляции.

Номинальная ставка процента определяется по формуле:

rн = (1 + rр) ∙ (1 + i) - 1

Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффекта Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной:

rн = rр + i

где rн – номинальная ставка процента,

rр – реальная ставка процента,

i – ожидаемый темп инфляции в процентах.

Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений.

Вопросы для самоконтроля:

1. Как трактуется содержание экономической категории «капитал»?

2. В чём заключается различие между простым товарным обращением и движением денег как капитала?

3. Что представляет собой промышленный капитал? Как происходит кругооборот промышленного капитала? Что понимается под термином «время оборота капитала»?

4. В чём суть концепций запаса и потока?

5. Что понимается под терминами «инвестирование», «валовые инвестиции», «чистые инвестиции»?

6. Какие сегменты можно выделить на рынке капитала?

7. Как формируется равновесие на рынке капитальных благ?

8. Что понимается под терминами «основной капитал», «оборотный капитал», «износ основных средств»?

9. Какие виды износа основного капитала выделяют в экономической науке?

10. Что представляет собой амортизация? Как рассчитывается норма амортизации?

11. Что понимается под термином «норма дохода на капитал»? Как рассчитывается норма дохода на капитал?

12. Что представляет собой дисконтирование? Для чего применяется этот метод?

13. Как определить чистую дисконтированную стоимость?

14. Каковы особенности рынка ссудного капитала?

15. Что понимается под терминами «ссудный капитал», «ставка процента»?

16. Какие виды ставки процента выделяют в экономической науке? Как они взаимосвязаны между собой?

17. Что понимается под эффектом Фишера?

18. Если равновесная ставка процента составляет 5 %, а государство для решения макроэкономических проблем установило её на уровне 10 %, то что произойдёт на рынке ссудного капитала? Как это будет выглядеть графически?

19. Возможна ли ситуация, когда реальная ставка процента будет иметь отрицательное значение?

20. Несмотря на рост номинальной процентной ставки Ваши денежные сбережения, хранящиеся на депозите, в реальном исчислении остались неизменными. В чём причина сложившейся ситуации?

Date: 2015-09-22; view: 863; Нарушение авторских прав