Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ОКП має деякі особливості в одиничному, серійному та масовому виробництві

|

|

Головне завдання ОКП в одиничному виробництві - забезпечити: своєчасне вигот-ня різних виробів відп-но до узгодж. термінів, встан-х замовниками; рівномірне завантаження й роботи всіх в-чих підрозділів/ланок за більш коротких в-чих циклів і менших витрат на вигот-ня прод-ї. Об’єкт план-ня - замовлення. До систем ОКП відносять позамовну; комплектно-вузлову або групову.

Головне завдання ОКП в серійному в-ві - забезпечити періодичність вигот-ня виробів згідно з планом за повного й рівномірного завантаження устаткування, площ, робітників.

У процесі о-к план-ня в серійному в-ві виконують розрахунки, що визначають: розміри партій (серій) вигот-ня виробів; випередж-ня запуску-випуску партій деталей і склад-х 1; нормат-й розмір партій деталей та періодичність їх запуску-випуску; трив-ть в-х циклів вигот-ня деталей, вузлів і серій виробів; випередж-ня запуску-випуску партій деталей і склад-х 1; - заділи.

У план-ні роботи підрозділів п-ва можуть застос. комплектні й подетальні системи.

У серійному в-ві основний план-й період на який цеху встановлюють в-чу програму - місяць.

Головне завдання ОКП в масовому виробництві – організ-я й забезп-ня безперервного руху деталей і виробів за операціями в-го потоку та виконання цих операцій у встановленому ритмі роботи.

У масовому в-ві викор-ть такі подетальні системи о-к план-ня: за тактом потоку(1); за термінами міжцехових подач(2); за стандартними термінами міжцехових подач(3); «на склад»(4).

Кінцева мета о-к план-ня на п-вах – в-во якісної прод-ї в необх. к-ті та у встановлені терміни.

(6) Планування і контроль матеріально-технічного забезпечення виробництва.

МТЗ - вид комерц. д-ті щодо забезп-ня матер.-техніч. ресурсами процесу в-ва до початку в-ва.

У зміст планування МТЗ входять:

ü визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрат;

ü розрахунок запасів усіх товарно-матеріальних цінностей на плановий період;

ü облік, контроль і аналіз виконання планів забезпечення;

ü поточне регулювання забезпечення виробничих підрозділів підприємства.

Основна мета МТЗ – довелення матер. ресурсів до конкретних в-чих п-в у заздалегідь визначене договором місце спож-ня

Послідовність план-ня МТЗ:

ü підготовча робота;

ü визнач. джерела забезп-ня потреби в матеріалах;

ü розрахунок потреби в матер. ресурсах;

ü розроблення норм в-чих запасів.

Основні завдання планування МТЗ: 1 – забезпечення стабільної бази постачальників, 2 – організ-я внутр. процесів, що забезпечують в-чий процес та залежать від постачальника.

Визначення потреби в матер. ресурсах - центральна ланка в план-ні матеріально-технічного постачання п-ва. Визначаючи потребу в матеріальних ресурсах, необхідно враховувати наявність засобів для їх покриття. Фактори, що впливають на визнач-ня потреби в матер. ресурсах:

-Вид матеріального ресурсу

-В-ча програма

-Види потреби в ресурсі

-Норма витрат матеріального ресурсу на 1 прод-ї

Потребу в МТР розрах-ть за методом прямого розрахунку, який ґрунтується на прогресивних нормах витрат матеріалів та планах випуску прод-ї. До його різновидів відносять подетальний, на в-чу одиницю, за аналогами, за типовими представниками, рецептурний та ін.

Баланс МТЗ п-ва охоплює потребу в матеріалах: на в-во прод-ї; упровадження нової техніки; ремонтно-експлуатаційні потреби; утв-ня залишків НЗВ; утв-ня перехідних запасів.

Джерелами покриття цієї потреби можуть бути: очікувані залишки на поч. план. періоду; матеріали в нзв на поч. план. періоду; мобілізація внутрішніх ресурсів; придбання і завезення матеріалів зі сторони. Наведений баланс МТЗ слугує інструментом логістичного упр-ня рухом матеріальних ресурсів на промислових п-вах.

Створення запасів матеріальних ресурсів - основне питання планування МТЗ, тому перебуває під постійним контролем працівників постачання.

Під час управління запасами будь-якого товару потрібно відповісти на два запитання — коли поповнювати запас та який повинен бути розмір замовлення на поповнення? По суті кожне рішення, яке приймають під час управління запасами будь-якої організації незалежно від складності системи забезпечення, так чи інакше пов’язано з питанням про те, скільки замовляти й коли замовляти. Для вирішення цих питань існують певні системи управління запасами:

ü з фіксованим розміром замовлення;

ü фіксованим інтервалом між замовленнями (з постійним рівнем запасу) [47].

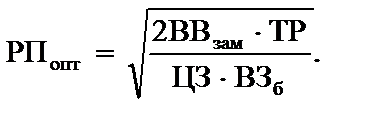

Оптимальний розмір партії розрах. виходячи із загальних витрат, за формулою Уілсона:

ВВзам — витрати виконання замовлення, ТР — кількість товару, реалізованого за рік

ЦЗ — закупівельна ціна 1 товару, ВЗб — витрати зберігання, виражені як частка цієї ціни,

За системи з фіксованим інтервалом між замовленнями витрат на управління запасом немає. Через постійні інтервали часу з’ясовують стан запасів і залежно від цього подають замовлення.

Планування та оптимізація потужності підприємства.

Планування виробничої потужності має важливе значення не тільки в раціональному використанні ресурсів, а й у стабілізації виробництва та насиченні ринку необхідними товарами. У ринкових умовах виробнича потужність визначає річний обсяг пропозиції підприємства, що враховує наявність і використання ресурсів, рівень і зміни діючих цін та інші фактори.

Виробнича потужність і пропозиція характеризують технологію та організацію виробництва, які діють на підприємстві, склад і кваліфікацію персоналу, а також динаміку їхнього зростання й перспективи розвитку.

Запроектована виробнича програма підприємства має пройти ресурсне обґрунтування, тобто узгодження (з огляду на можливість її виконання) з необхідними виробничими потужностями, трудовими, матеріальними та інвестиційними ресурсами. Планова виробнича потужність має бути достатньою для задоволення попиту на товари й послуги, що виробляє підприємство, протягом ряду років з урахуванням сезонних і циклічних коливань попиту, тенденцій його зростання або скорочення. Обґрунтування виробничої програми виробничою потужністю здійснюють у кілька етапів:

1. Визначення максимального обсягу випуску виробів, що може бути забезпечений наявною виробничою потужністю підприємства.

2. Обчислення необхідного введення в дію нових (додаткових) потужностей завдяки технічному переозброєнню або розширенню підприємства.

Вирізняють 3 види потужності п-ва: проектна - визначається у процесі проектування; поточна - фактично досягнута потужність; резервна - для покриття «пікових» навантажень у деяких галузях.

У планових обчисленнях для обґрунтування виробничої програми використовують середньорічну потужність.

де Пср - потужність середньорічна; Пвх - вхідна; Пвв - яку буде введено в план. році; Тв - період викор-ня введеної потужності (від початку експлуатації до кінця року, міс.); Пвиб - яка вибуває протягом року; Тн - період, упродовж якого потужність не буде викор-ся (від початку виведення потужності до кінця року, міс.)

Відповідно до викладеного вихідна потужність дорівнює:  .

.

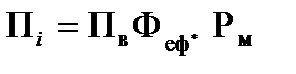

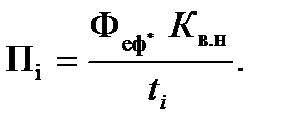

У загальному вигляді виробничу потужність (П) провідного цеху, дільниці або групи технологічного устаткування з виготовлення однорідної продукції можна визначити за однією з таких формул:

де П і - потужність і -го в-го підрозділу п-ва; Пв – продукт-ть устаткування у відповідних 1-цях вимірювання і -ї прод-ї за год.;  - - ефективний річний фонд часу роботи 1 устаткування (год); Рм - сер-річ. к-ть устаткування; Тр і - трудомісткість вигот-ня 1 прод-ї з урахуванням коеф-та виконання норм.

- - ефективний річний фонд часу роботи 1 устаткування (год); Рм - сер-річ. к-ть устаткування; Тр і - трудомісткість вигот-ня 1 прод-ї з урахуванням коеф-та виконання норм.

Найоб’єктивнішу аналітичну інформацію про рівень використання виробничих потужностей дає система показників, яка розділяється на три групи:

1) показники, які характеризують рівень освоєння проектної та використання середньорічної виробничої потужності підприємства;

2) показники, які характеризують використання устаткування в часі та в потужності (коефіцієнти екстенсивної та інтенсивної завантаженості);

3) показники використання устаткування та площ у вартісних і натуральних вимірниках.

Аналіз наведених показників дає змогу отримати інформацію про рівень використання й наявність резервів виробничих потужностей підприємства, його підрозділів і розробити заходи щодо поліпшення їх використання.

Планування персоналу і оплати праці на підприємстві.

У плануванні діяльності підприємства чільне місце відводиться плануванню трудових показників, тому що персонал підприємства є важливим фактором виробництва, від якого залежать ефективність використання засобів виробництва та кінцеві результати роботи. Затрати на утримання персоналу становлять значну частину витрат підприємства, впливають на ціну продукції та її конкурентоспроможність.

Метою розроблення плану персоналу та оплати праці є визначення економічно обґрунтованої потреби підприємства в персоналі й забезпечення його ефективного використання в плановому періоді.

План персоналу та оплати праці розробляють на підставі плану виробництва й реалізації продукції. План інновацій впливає на чисельність персоналу, його фаховий склад і кваліфікаційний рівень. Затрати на утримання персоналу визначають рівень витрат виробництва.

План персоналу складається з трьох підрозділів: план продуктивності праці, план чисельності персоналу та план оплати праці.

Порядок розроблення плану персоналу та оплати праці охоплює такі етапи:

· аналіз стратегічних цілей і завдань підприємства на плановий період і завдань щодо персоналу та оплати праці;

· аналіз базових показників персоналу та оплати праці;

· розрахунок планових показників продуктивності праці;

· обчислення планового бюджету робочого часу одного працівника;

· визначення потреби в персоналі;

· розрахунок додаткової потреби (вивільнення) персоналу;

· планування підготовки, підвищення кваліфікації та перепідготовки персоналу;

· обчислення фонду оплати праці;

· визначення середньої заробітної плати.

Потреба в персоналі визначається обсягом робіт і рівнем продуктивності праці. Планування продуктивності праці дає можливість встановити рівень, темпи й фактори її зростання, а також співвідношення збільшення продуктивності праці і зарплати.

У плануванні ПП використовують абсолютні показники, які характеризують рівень продуктивності праці, і відносні показники, які характеризують динаміку її зростання.

Розраховуючи рівень продуктивності праці, використовують прямий і обернений методи.

Передплановим етапом планування продуктивності праці є її аналіз. Для оцінювання рівня продуктивності праці використовують показники середньорічний, середньоденний, середньогодинний виробіток продукції одним робітником; середньорічний виробіток продукції на одного працівника; трудомісткість продукції.

Узагальнюючим показником є середньорічний виробіток продукції на одного працівника.

У перспективному плануванні продуктивності праці використовують метод екстраполяції та метод коригування базового рівня продуктивності праці з урахуванням його зміни під дією техніко-економічних факторів.

З огляду на можливості впливу на діяльність підприємства всі чинники зростання продуктивності праці можна поділити на зовнішні та внутрішні.

До зовнішніх чинників належать ті, що об’єктивно перебувають поза контролем підприємства (законодавство, політика, ринкова інфраструктура, природні ресурси). Ураховуючи їх, можна ґрунтовніше виробляти стратегію щодо продуктивності праці на перспективний період.

До внутрішніх чинників належать ті, на які підприємство може впливати безпосередньо (характер продукції, технологічні процеси, матеріали, енергія, персонал, організація виробництва та праці, система мотивації тощо).

З метою планування продуктивності праці ці чинники можна об’єднати в такі групи:

· підвищення науково-технологічного рівня виробництва;

· удосконалення організації виробництва, праці й управління;

· зміна обсягу та структури продукції, що випускається;

· інші фактори.

Завданням планування чисельності персоналу є визначення потреби у всіх категоріях працівників, потрібних для забезпечення безперебійного виробничого процесу й виконання виробничих планів. При цьому треба забезпечити раціональне використання трудових ресурсів, оптимальне співвідношення різних категорій персоналу. Для цього розрахунки необхідно здійснювати за категоріями персоналу.

Чисельність персоналу в перспективному плані можна визначити, використовуючи метод екстраполяції, тобто «від досягнутого», коригуючи тенденцію зміни показників. Точність розрахунку залежить від досвіду плановика.

Більш точним є збільшений метод планування чисельності робітників коригуванням базової чисельності. Його доцільно застосовувати на підприємствах з однорідним виробництвом (легка, харчова, добувна промисловість). Цим методом можна визначити планову чисельність працівників на підприємстві в цілому, у різних структурних підрозділах і різних категорій працівників. Метод потребує незначного обсягу інформації та нетрудомісткий.

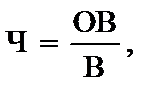

На підприємствах, де в планових розрахунках використовують показник продуктивності праці (виробіток продукції на одного працівника промислово-виробничого персоналу) планову чисельність (Ч) визначають так:

(8.29)

(8.29)

де ОВ — плановий обсяг випуску нормативно-чистої, товарної (валової) продукції, грн; В — плановий виробіток цієї самої продукції на одного працівника промислово-виробничого персоналу, грн.

Загальну чисельність промислово-виробничого персоналу в поточному плануванні доцільно визначити диференційованим методом: розрахунок окремих категорій персоналу з подальшим підсумовуванням. Тільки докладні розрахунки, які враховують особливості праці та виробництва, дають змогу точно визначити чисельність працівників кожної категорії.

Чисельність робітників визначають за трудомісткістю робіт, нормами виробітку, робочими місцями на підставі норм обслуговування.

Ефективність функціонування та соціальний розвиток підприємств забезпечується формуванням індивідуальних і колективних матеріальних стимулів, основною формою реалізації яких є оплата праці.

Планування оплати праці охоплює розрахунки фондів оплати й середньої заробітної плати всіх працівників і за категоріями персоналу.

Вихідними даними для визначення планового фонду оплати праці є:

· стратегічні цілі щодо підвищення матеріального добробуту працівників;

· матеріали аналізу фонду оплати праці;

· виробнича програма та її трудомісткість;

· склад і рівень кваліфікації працівників;

· тарифна система;

· штатний розклад;

· законодавчі акти щодо праці, які регулюють оплату праці.

У передплановому періоді треба проаналізувати динаміку витрат засобів на оплату праці, нераціональні виплати за всіма категоріями персоналу.

Для розрахунків планових фондів оплати праці існують різні методи.

Метод коригування базового фонду оплати праці

Розрахунок по середній заробітній платі

Нормативний метод

Поелементний метод

Загальний плановий фонд оплати праці підприємства (ФОП):

ФОП = ФОПпвп + ФОПнепр . (8.60)

Під час планування оплати праці треба забезпечити випереджальне зростання продуктивності праці стосовно збільшення середньої заробітної плати (К):  де І пп — індекс зростання продуктивності праці; І зп — індекс зростання середньої заробітної плати.

де І пп — індекс зростання продуктивності праці; І зп — індекс зростання середньої заробітної плати.

(9)Виробнича інфраструктура та її планування.

Неодмінною умовою високопродуктивної роботи підприємства в цілому є ефективна робота обслуговуючих та допоміжних підрозділів. З огляду на це особливої ваги набувають питання подальшого поліпшення організації управління та планування виробничої інфраструктури. Високий рівень розвитку виробничої інфраструктури дасть змогу з максимальною повнотою комплексно використати весь виробничий потенціал, скоротити час надходження матеріальних благ до споживача.

Під час аналізу та планування виробничої інфраструктури необхідно відокремлювати її функціонально-галузеву структуру, тобто такі ланки, як транспортно-складська, інформаційно-комунікаційна чи сфера технічного обслуговування (ремонтне, інструментальне, енергетичне).

Метою планування діяльності підрозділів виробничої інфраструктури є: обґрунтування виробничої програми підрозділу на рік, квартал, місяць; розрахунок потреби в персоналі; обґрунтування витрат виробництва в умовах швидкозмінної ринкової кон’юнктури.

Особливістю планування кожного з підрозділів інфраструктури є те, що застосовуються багато нормативів, понять, термінів, яких немає в основному виробництві, наприклад, вантажообіг, вантажопотік, категорія складності ремонту, міжремонтний цикл і т. ін.

Основними розділами плану підрозділів виробничої інфраструктури на рік є: обсяг випуску продукції (виробнича програма); чисельність і заробітна плата; собівартість.

План роботи інструментального цеху розробляє планово-економічний відділ підприємства на рік із поквартальним розподілом та щомісячним уточненням. Номенклатуру технологічного оснащення, яку потрібно буде виготовляти в інструментальних підрозділах, потрібно планувати з урахуванням таких чинників: потреби підприємства в оснащенні; обсягів і номенклатури оснащення, яке буде закуплено в сторонніх організацій; обсягів і номенклатури оснащення, яке потрібно виготовити стороннім організаціям; обсягів і номенклатури оснащення, яке підлягає відновленню та ремонту.

Основою планування й оцінювання діяльності ремонтної служби та її структурних підрозділів є певні техніко-економічні показники. Система техніко-економічних показників має відповідати меті його функціонування — забезпечити основне виробництво послугами з ремонтного й технічного обслуговування устаткування з найменшими витратами. Планові показники ремонтно-механічного цеху (РМЦ) розробляє відділ головного механіка за участю планово-економічного відділу підприємства. Виробнича програма для РМЦ передбачає виконання таких видів робіт: капітального та середнього ремонту устаткування, малого ремонту та технічного обслуговування устаткування (в умовах централізованої системи ремонтного обслуговування); виготовлення запасних частин і вузлів для ремонту; модернізації устаткування; монтажу та демонтажу устаткування; виготовлення нестандартного устаткування; інших робіт і послуг.

Планування діяльності енергетичних цехів здійснюють планово-економічне бюро відділу головного енергетика, економісти цехів. З’ясовуючи потребу в енергії та паливі, потрібно враховувати виробничу програму на плановий період, прогресивні норми витрат палива та енергії на одиницю продукції, норми витрат енергії та палива на власні потреби (опалення, вентиляцію тощо), організаційно-технічні заходи підприємства, відпуск енергії за межі підприємства, норми втрат енергії в мережах. Визначення потреби промислового підприємства в енергоресурсах ґрунтується на використанні прогресивних норм витрат. Для визначення потреби в паливі та енергії застосовують норми питомих витрат.

Планування загальної потреби та виробництва енергії відбувається за допомогою побудови енергетичних балансів — системи взаємозв’язаних показників виробництва, отримання й розподілу різних видів енергії та палива. Складаючи енергобаланс, водночас вирішують такі питання: енергозабезпечення та енерговикористання; обґрунтування раціональних схем енергозабезпечення; поліпшення режимів роботи технологічного та енергетичного устаткування; визначення та оцінювання надлишкових втрат енергії, реалізація економії енергії, включаючи вторинні енергоресурси.

Планування діяльності транспортного цеху проводять планово-економічний відділ, відділ організації праці та заробітної плати разом із транспортним цехом. Обсяги вантажоперевезень допоміжних цехів планують з огляду на планову потребу підприємства в їхній продукції та послугах за діючої трудомісткості робіт. Основою визначення виробничої програми транспортного цеху є розрахунки вантажопотоків підприємства. Для визначення загального вантажообігу підприємства й вантажопотоку між окремими цехами та дільницями складають шахову відомість вантажообігу підприємства й діаграми (схеми) вантажопотоків.

Планування і контроль витрат виробництва.

Одним з елементів загальної системи планування є планування витрат, основним завданням якого і є визначення економічних результатів діяльності підприємства, що очікуються в майбутньому періоді.

Планування і контроль витрат на підприємстві – це процес визначення цілей підприємства та його підрозділів у формі постановки виробничих завдань і вибору засобів їх виконання шляхом виявлення складу витрат, їх обліку, оцінки та план-фактного контролю витрат, корегуючого впливу на процес формування витрат.

Облік витрат із заданою періодичністю означає необхідність відображати в обліковій формі всі практично здійснені витрати на відповідний період часу.

План-фактний контроль здійснюється в двох розрізах: натуральних і вартісних показниках. Тому система оперативного обліку витрат повинна давати відповідь про причину відхилення фактичного показника від планового. Є дві основні причини – відхилення від норм витрачання ресурсів та зміни цін на ресурс.

Корегуючий вплив на процес формування витрат передбачає три основні цілі, що мають постійно знаходитись в полі зору особи, яка відповідає за управління витратами, а саме:

- підтримку відповідності між фактичними витратами ресурсів та їх нормативно-плановими витратами;

- досягнення економії за рахунок зниження витрат ресурсів порівняно з нормативними витратами без зниження корисного ефекту витрат;

- приведення обсягу і графіка витрачання ресурсів у відповідності зі зміною виробничих і фінансових можливостей підприємства.

Складовою витрат підприємства є собівартість продукції.

Метою розроблення плану собівартості продукції є визначення планових, економічно обґрунтованих загальних витрат на виробництво запланованих обсягів продукції. Величину витрат на виробництво всієї товарної продукції, продукції, що підлягає реалізації, та кожного виду виробу визначають техніко-економічними розрахунками.

У процесі планування собівартості вирішують низку завдань, серед яких основними є:

ü розрахунок вартості необхідних ресурсів;

ü обчислення собівартості виробництва кожного виду продукції та її рентабельності. Це є критерієм нижнього рівня ціни та умовою формування виробничої програми;

ü визначення загальної величини витрат на виробництво запланованих обсягів виробів.

План собівартості продукції розробляють у такій послідовності:

ü складають кошторис витрат і калькулюють собівартість продукції та послуг цехів виробничої інфраструктури;

ü складають кошториси: витрат, пов’язаних з підготовкою та освоєнням виробництва продукції; відшкодування зносу спеціального інструменту та пристроїв спеціального призначення; загальновиробничих витрат за цехами основного виробництва з подальшим узагальненням їх по підприємству; адміністративних витрат; витрат на збут продукції; інших операційних витрат;

ü калькулюють собівартість одиниці продукції за видами;

ü розраховують собівартість усієї товарної продукції та продукції, що реалізується;

ü складають зведений кошторис витрат на виробництво.

На етапі поточного планування в умовах ринкової економіки обсяг допустимих витрат на одиницю продукції диктує ринкова ціна, основою якої є витрати підприємств конкурентів, що виготовляють аналогічну продукцію.

Розрахунки витрат на виробництво окремих видів продукції та всієї виготовлюваної продукції називають калькулюванням, або калькуляцією собівартості. У внутрішньофірмовому плануванні використовують ряд методів калькуляції, або розрахунків собівартості. Застосування того чи іншого методу залежить від характеру виробів, особливостей організації та технології їх виробництва.

Залежно від прийнятого методу розподілу витрат у теорії та практиці використовують такі методи:

· метод загальної калькуляції (нормативний) — на підставі чинних у даний період прогресивних нормативів і норм витрат економічних ресурсів на одиницю продукції та інших ринкових показників;

· метод позамовної та попроцесної калькуляції;

метод величини покриття.

При плануванні виробничої собівартості продукції слід враховувати зміну наступних її статей:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати;

• загальновиробничі витрати.

Зведений кошторис узгоджує всі витрати за основними розділами річного плану діяльності підприємства в грошовій формі.

Планування витрат на виробництво виконують у такій послідовності:

• складають кошторис витрат і калькулюють собівартість продукції та послуг допоміжних цехів;

• формують баланс розподілу продукції та послуг допоміжного виробництва за калькуляційними напрямами й за внутрішньо-заводськими підрозділами;

• складають кошториси та розраховують: витрати на сировину, матеріали, купівельні комплектуючі вироби, напівфабрикати, технологічне паливо й енергію в основному виробництві; основну та додаткову заробітну плату робітників, зайнятих у виробництві продукції, з відрахуванням на соціальні заходи; кошториси витрат цехів допоміжного виробництва; кошториси витрат, пов’язаних із підготовкою та освоєнням виробництва нової продукції; кошториси витрат на утримання, експлуатацію та ремонт устаткування; кошториси витрат, пов’язаних із відшкодуванням зношування спеціальних інструментів і пристроїв цільового призначення; кошториси загальновиробничих витрат.

В умовах ринкової системи господарювання управління витратами на підприємстві тісно пов’язане з фінансовим управлінням. Це досягається бюджетуванням витрат, тобто побудовою на підприємстві системи бюджетного планування, контролю й аналізу витрат та фінансових ресурсів.

Найбільш доцільне застосування бюджетування витрат підрозділами функціонального управління, як у цілому на підприємстві, так і в його виробничих цехах.

(11)Фінансове планування і контроль на підприємстві.

Фінансове планування — це процес визначення обсягу фінансових ресурсів, необхідних для виробничо-господарської діяльності підприємства, а також джерел їх надходження.

Основними завданнями фінансового планування є:

· забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

· визначення напрямів ефективного вкладення капіталу, оцінювання раціональності його використання;

· виявлення й мобілізація резервів збільшення прибутку за рахунок поліпшення використання матеріальних, трудових та грошових ресурсів.

У процесі фінансового планування використовують такі методи:

1) балансовий — дохід і витрати балансують, а також для кожної статті витрат визначають джерела їх покриття;

2) нормативний — потребу у фінансових ресурсах визначають на основі фінансових норм і нормативів;

3) розрахунково-аналітичний — базові дані та індекси зміни їх у плановому періоді використовують, складаючи фінансовий план;

4) методи економіко-математичного моделювання — застосовують для прогнозування значення показників та оптимізації планових рішень.

Процес фінансового планування складається з таких етапів:

1) аналіз фінансової ситуації;

2) розроблення загальної фінансової стратегії підприємства;

3) складання поточного плану;

4) коригування, узгодження та конкретизація фінансового плану;

5) розроблення оперативних фінансових планів;

6) контролінг.

Мета складання фінансового плану полягає у взаємоузгодженні доходів і витрат. За перевищення доходів над витратами суму перевищення направляють у резервний фонд. Якщо витрати перевищують доходи, визначають суму фінансових ресурсів, якої бракує. Додаткові фінансові засоби можна одержати за рахунок кредитів, позик, випуску цінних паперів тощо.

Фінансовий план слугує необхідною умовою для раціональної організації роботи на всіх ділянках фінансово-господарської діяльності підприємства.

В процесі фінансового планування важливе місце відводиться плануванню прибутку підприємства.

Процедура розрахунку валового прибутку та чистого фінансового результату у плановому періоді містить визначення таких складових:

· чистого доходу (виручки) від реалізації продукції, послуг;

· валового прибутку;

· фінансового результату від операційної діяльності;

· фінансового результату до оподаткування;

· чистого фінансового результату.

Плануючи прибуток, ураховують внутрішні й зовнішні умови діяльності підприємства, тобто зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції і т. ін.).

· Існують такі методи планування прибутку: прямий (за окремими видами продукції), за показниками витрат на 1 грн продукції, економічний (аналітичний) метод (дозволяє визначати вплив окремих чинників на розмір прибутку).

Аналіз «витрати — обсяг — прибуток» є досить універсальним методом фінансового планування. Він дає можливість: 1) визначати обсяги виробництва й реалізації продукції з погляду їхньої беззбитковості; 2) приймати рішення щодо цільових розмірів прибутку; 3) визначати граничний обсяг виробництва продукції, подальше збільшення якого зменшує прибуток, тому що починається зниження граничного прибутку.

Суть методу — у знаходженні точки беззбитковості

Окр = Спост / (Ц – V), (11.4)

де Окр — точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво й реалізацію.

Планування процесів оновлення продукції на підприємстві.

Створення концепції, розроблення й запуск нового товару — це процес. Створення нового товару розпочинається з генерування ідеї та за умови успішного проходження всіх його стадій закінчується комерційним успіхом нового товару на ринку. Успішний інноваційний процес має три складові:

1) стратегія розвитку нових продуктів (цілі, заради досягнення яких розробляється новинка, ринки й ринкові ніші, які підприємство вважає ключовими для себе, пріоритети продуктової політики);

2) достатня кількість ресурсів, сконцентрованих на ключових напрямах, — фінанси, кадри, час;

3) планування та організація процесу (наявність відпрацьованої процедури висування, розгляду та затвердження нових ідей, вибору перспективних концепцій та їх просування від задуму до впровадження, підтримка потенційно успішних проектів і відсіювання невдалих).

Випуску нової та оновленої продукції передує великий комплекс робіт, що має назву комплексна підготовка виробництва. Це сукупність взаємозв’язаних маркетингових і наукових досліджень, технічних, технологічних і організаційних рішень, спрямованих на пошук шляхом досліджень нових можливостей задовольнити потреби споживачів у конкретних видах продукції чи надання наявним необхідних функціональних властивостей; створення нових, модернізацію діючих конструкцій техніки, споживчих властивостей товарів, технологічних процесів, методів організації й управління виробництвом, включаючи стадії експлуатації та утилізації виробів; забезпечення конкурентоспроможності нової продукції.

У процесі створення, підготовки виробництва та освоєння нової продукції можна виокремити такі основні види планових робіт (за складом і завданнями), що їх виконують на підприємстві: Науково-дослідні, Конструкторські й технологічні роботи, Організаційно-планові роботи, Роботи матеріально-технічного характеру, економічного характеру, соціально-психологічного характеру.

Роботи, які виконують у процесі розроблення й постановки продукції на виробництвo, спрямовані на вирішення таких основних завдань:

· забезпечення потреб у новій продукції внутрішніх споживачів та експорт цієї продукції;

· створення і виробництво продукції високого технічного рівня та якості, конкурентоспроможної на внутрішньому та зовнішньому ринках;

· скорочення термінів розроблення й освоєння виробництва нової продукції;

· забезпечення стабільності (і поліпшення відповідно до умов ринку) показників якості продукції та її ефективної експлуатації;

· забезпечення та підвищення конкурентоспроможності підприємства, що випускає дану продукцію;

· вихід на нові ринки чи ринкові ніші;

· завоювання прихильності споживачів до продукції підприємства та створення позитивного іміджу.

План оновлення продукції складають на основі завдань стратегічного плану. У розширеному варіанті план оновлення продукції має містити такі розділи:

¾ якісні та структурні зміни «портфеля» продукції підприємства;

¾ економічна ефективність виробництва нової (оновленої) продукції;

¾ норми й нормативи;

¾ виробництво і реалізація продукції;

¾ матеріально-технічне забезпечення виробництва нової продукції;

¾ персонал і оплата праці;

— витрати виробництва нової продукції, прибутки, рентабельність.

Основою розрахунку економічної ефективності та господарської доцільності впровадження нової продукції слугують ретельність зваження вигідності того чи іншого проекту за умови обмеженості капіталу як ресурсу та забезпечення найбільших прибутків за можливості реалізації кількох варіантів (проектів) інвестицій. Тобто йдеться про оцінку доцільності капітальних вкладень у розроблення та впровадження нової продукції шляхом розрахунку показників:

· чисту теперішню вартість (теперішня вартість майбутніх грошових потоків від проекту за мінусом початкових інвестицій у цей проект);

· індекс прибутковості проекту (відношення теперішньої вартості майбутніх грошових потоків від проекту до початкових інвестицій);

· термін окупності (час, за який відшкодовуються початкові інвестиції);

· внутрішню норму дохідності (ставку дисконту, за якої ЧТВ проекту дорівнює нулю).

(13)Організаційно-технічний розвиток підприємства та його планування.

Розвиток підприємства у тривалій перспективі, забезпечення його конкурентоспроможності в умовах посилення ринкової боротьби неможливі без цілеспрямованого формування адекватного техніко-технологічного й організаційного рівня компанії. Планування організаційно-технічного розвитку (ОТР) підприємства безпосередньо пов’язане з його інноваційною діяльністю, а результати останньої знаходять своє відображення в організаційно-технічному рівні виробництва.

Технічний розвиток виробництва полягає у створенні та підвищенні рівня техніко-технологічного потенціалу, який би відповідав поточним і стратегічним цілям підприємства.

Організаційний розвиток, що сприяє ефективнішому функціонуванню виробничих процесів і підприємства в цілому, здійснюють удосконаленням наявних та впровадженням нових управлінських технологій, методів і форм організації праці й виробництва. Тому план ОТР має міжфункціональний характер і вміщує як плани інноваційної діяльності, якою займаються науково-дослідні та дослідно-конструкторські підрозділи, так і проекти технічної та інших служб щодо ремонту обладнання, заміни застарілого устаткування, підвищення якості продукції, поширення передових методів організації праці тощо. Він виконує такі основні ролі:

· по-перше, відображає стратегію і тактику підприємства у сфері інноваційної діяльності, яка є чинником створення конкурентних переваг, формування й розвитку потенціалу фірми;

· по-друге, формує портфель проектів, реалізація яких має забезпечити виконання стратегічних планів компанії;

· по-третє, узагальнює план заходів, що є «підтримуючими» для досягнення запланованих підприємством обсягів продажу, їхнього ресурсного, кадрового, організаційного забезпечення.

Для кожного конкретного підприємства структура та зміст плану ОТР як комплексу зведених проектів з упровадження інновацій, поліпшення технічного стану підприємства та організації виробництва визначається такими основними чинниками: обраною інноваційною стратегією компанії; масштабністю запланованих стратегічних змін; відповідністю поточного рівня ОТР установленим довгостроковим цілям; обсягами операційної діяльності підприємства; стадією життєвого циклу компанії та її галузевою належністю; ресурсними, у тому числі фінансовими, можливостями фірми.

План ОТР — це перелік проектів чи заходів (із зазначенням назви й керівника проекту, строків початку та закінчення, бюджету, місця впровадження й очікуваних результатів), згрупованих у такі основні розділи:

Розділ 1. Науково-дослідні та проектно-конструкторські роботи

Розділ 2. Підвищення якості продукції, сервісного обслуговування клієнтів

Розділ 3. Підвищення техніко-технологічного потенціалу

Розділ 4. Заходи з охорони й оздоровленнянавколишнього середовища

Розділ 5. Упровадження заходів з наукової організації праці

Розділ 6. Удосконалення планування й організації виробництва, функціональних та загальнокорпоративних систем управління підприємством

Розділ 7. Упровадження сучасних інформаційних технологій

План ОТР може бути як довгостроковим (стратегічним), так і поточним — як конкретизація проектів і заходів на поточний період (рік). Цей план має міжфункціональний характер і об’єднує діяльність усіх підрозділів, що відповідають за реалізацію тих чи інших проектів і заходів, спрямованих на ОТР компанії. Він формується або в межах департаменту розвитку компанії, якщо такий існує, або зводиться в єдиний документ службою, відповідальною за планування на підприємстві, на основі пропозицій, що їх подають залучені до цих процесів департаменти, відділи, підрозділи.

Етапи формування плану:

1) визначення довгострокових цільових параметрів розвитку підприємства, розроблення відповідної стратегії їх досягнення;

2) конкретизація стратегічних завдань щодо забезпечення організаційно-технічного рівня підприємства, відповідного до встановлених загальнокорпоративних цілей;

3) оцінка поточного ОТР та обґрунтування напрямів його підвищення, установлення пріоритетних сфер цієї діяльності;

4) розроблення та аналіз альтернативних пропозицій щодо способів забезпечення цільових показників ОТР, відбір найефективніших альтернативних проектів і заходів;

5) узгодження потреб та можливостей компанії щодо фінансування відібраних інноваційних проектів і заходів;

6) формування, оформлення та затвердження стратегічного й поточного плану ОТР з подальшим доведенням його до відповідних підрозділів і виконавців;

7) реалізація плану ОТР, контроль за виконанням проектів та оцінка отриманих результатів з погляду досягнення цільових параметрів.

План ОТР — це зведений на рівні підприємства (а також деталізований за підрозділами) перелік відібраних для реалізації проектів, спрямованих на досягнення стратегічних цілей підприємства, формування необхідних конкурентних переваг. Як уже зазначалося, цей план формується в результаті розгляду можливих альтернативних способів вирішення поставлених стратегічних завдань та відбору найефективніших.

Відбір проектів для введення їх у план ОТР ґрунтується на оцінюванні їх відповідності стратегічним цілям підприємства, а також порівнянні можливих альтернативних підходів до вирішення поставлених завдань на основі визначених критеріїв їхньої ефективності. Під час оцінювання проектів розглядають не тільки їхні технічні та фінансово-економічні результати, а й соціальні та екологічні наслідки.

Існують такі методи оцінювання фінансово-економічної ефективності проектів ОТР підприємства:

· період окупності (РВР — pay-back period);

· коефіцієнт ефективності інвестицій (ARR — average rate of return).

На етапі остаточного формування плану ОТР з оцінених і відібраних попередньо альтернативних проектів використовують другий метод і розраховують такі основні показники:

ü чиста приведена вартість проекту (NPV — net present value);

ü внутрішня норма рентабельності проекту (IRR — internal rate of return);

ü індекс прибутковості (PI — profitability index).

План ОТР безпосередньо пов’язаний з іншими розділами поточного плану діяльності підприємства. Він відображає проекти, що спрямовані на організаційно-технічне забезпечення досягнення запланованих обсягів виробництва та продажу продукції, підвищення ефективності діяльності компанії (через зниження витрат, зростання прибутковості, скорочення тривалості виробничого циклу й завантаження оборотних коштів тощо). Відібрані для реалізації найкращі альтернативи потребують визначення джерел фінансування й узгодження обсягів фінансування з фінансовими можливостями підприємства та його фінансовою стратегією. Прийняті до реалізації проекти мають знайти своє відображення в інвестиційному бюджеті компанії як за загальними обсягами фінансування, так і за їх розподілом за календарними строками фінансування. Результати реалізації відповідних проектів також відображають у відповідних операційних бюджетах (наприклад, через зниження витрат внаслідок впровадження нової технології чи устаткування, підвищення якості продукції, продуктивності праці, збільшення обсягів виробництва).

Оцінювання організаційно-технічного рівня виробництва, його підвищення після реалізації плану ОТР з урахуванням впливу на параметри діяльності підприємства в цілому ведуть за системою показників.

Така оцінка дає змогу підприємству відстежувати результативність здійснюваних заходів, їхній вплив на цільові показники розвитку, стратегічні параметри підприємства, визначати найрезультативніші для прийняття рішень щодо наступних проектів.

(14)Процес здійснення бізнес – планування на підприємстві.

Підприємницька діяльність притаманна не лише окремим особам чи групам осіб, що хочуть організувати власну справу, а й підприємствам, які стабільно працюють, незалежно від їхніх масштабів. Реалізація всякої підприємницької ідеї — від формулювання власне задуму до втілення — здійснюється за планом. У сучасних умовах господарювання вирізняють таку функціональну спрямованість бізнес-плану:

- економічне обґрунтування бізнес-проекту;

- розроблення концепції ведення бізнесу;

- планування залучення грошових коштів.

Вказані напрями визначають мету складання бізнес-плану, а також впливають на зміст, структуру й деталізованість опрацювання та розрахунків. Бізнес-проекти є різноманітними за сферою застосування, предметною галуззю, масштабами, тривалістю, складом учасників, ступенем складності, значущістю результатів тощо. Переважна більшість бізнес-проектів має інвестиційний (затратний) характер. Їхньою головною метою є вкладання коштів у різні види бізнесу з метою отримання прибутку. У цій групі бізнес-проектів виокремлюють:

- інноваційні проекти дослідження й розвитку: розроблення нового продукту, дослідження у сфері менеджменту; розроблення нового пакета програмного забезпечення;

- організаційні проекти: реформування підприємства; реалізація концепції нової системи управління; створення нової організації;

- економічні проекти: приватизація підприємства; створення аудиторської системи; введення нової системи податків (на макрорівні);

- соціальні проекти: соціальний захист населення; ліквідація наслідків природних і соціальних потрясінь; реформування системи охорони здоров’я (на макрорівні).

Бізнес-план, який використовують для розроблення концепції бізнесу, дає його укладачам досвід стратегічного планування й водночас є керівництвом до виконання. Він може слугувати для перевірки ідей керівництва та як інструмент для прогнозування результатів діяльності підприємства. Попередження помилок виникає ще в процесі розроблення документа, що створює систему раннього оповіщення появи проблем.

Бізнес-план може сприяти пошуку інвесторів, кредиторів, спонсорських вкладень. Часто інвестори віддають перевагу короткому змісту бізнес-плану, що дає їм можливість побачити важливі особливості й переваги проекту. Такий варіант документа має назву бізнес-пропозиції й використовується на переговорах з потенційними інвесторами та майбутніми партнерами, при запрошенні провідних менеджерів; це потребує дотримання певних умов до його оформлення й структури.

Крім зазначених вище функціональних напрямів бізнес-план використовують як внутрішній засіб управління підприємством. Бізнес-план - це важливий інструмент, здатний сприяти вдосконаленню керівництва підприємством.

Жорстко регламентованої форми та структури бізнес-плану не існує. Разом з тим, як правило, у ньому передбачаються розділи, в яких розкривають головну ідею та мету бізнесу, характеризують специфіку продукту підприємства й задоволення ним потреб ринку; оцінюють місткість ринку і встановлюють стратегію поведінки підприємства на певних ринкових сегментах, визначають організаційну й виробничу структуру, формують фінансовий проект справи, включаючи стратегію фінансування і пропозиції за інвестиціями, описують перспективи зростання підприємства. Найбільш чітко внормованим є склад бізнес-плану, який використовують для обґрунтування бізнес-проектів. У загальному вигляді він складається з таких розділів: резюме, опис підприємства й галузі, опис продукту (послуги), маркетинг і збут продукції, план виробництва продукту, організаційний план, фінансовий план, спрямованість і ефективність проекту, ризики й гарантії, додатки.

Потрібно усвідомити, що кожен бізнес-план є унікальним. Методика дає лише загальні напрями й основу для подальшого творчого використання виконавцями відповідно їхніх вимог.

(15) Система планування на підприємстві: етапи здійснення, форми реалізації та види

Планування — це складний методично-організаційний процес, за якого відбуваються безперервний пошук, оброблення й систематизація інформації та її перетворення в знання про зовнішнє середовище та власні можливості підприємства в контексті його нинішнього функціонування та майбутнього розвитку.

З позицій системного підходу планування можна розглядати як складну систему, на вході якої уявляється потік такої інформації, що у «процесорі» системи за допомогою методичного апарату та інструментарію перетворюється у вихідний потік — обґрунтування та рекомендації щодо прийняття управлінських рішень.

Класична схема цього процесу є досить формалізованою. Послідовність можна подати у вигляді шести основних етапів:

1 — постановка проблеми. Сутність її полягає у визначенні завдання, що вимагає вирішення (проблеми). Для цього порівнянням фактичного стану з бажаним виявляють проблему; аналізують причини, що її викликали; з’ясовують і визначають загальні цілі, що є значущими для постановки проблеми на рівні підприємства, а також деталізовані задачі та підзадачі для її розв’язання з урахуванням наявних обмежень.

2 — пошук альтернативних рішень. На цій фазі визначають можливі дії (альтернативи): підбирають варіанти можливих рішень; формують уявлення про вплив чинників за кожною з альтернатив і спільних для них усіх; вибирають ті альтернативи, що підлягають докладному вивченню.

3 — оцінювання. Тут оцінюють альтернативи за критерієм досяжності ними найважливіших цілей; оцінюють альтернативи в аспекті їхнього впливу на досягнення цілей за умов передбачуваності, а також за умов неоднозначних очікувань майбутньої ситуації в зовнішньому середовищі; моделюють наслідки реалізації альтернатив за умови зміни самих цілей та обмежень.

4 — прийняття рішення. На цій фазі вибирають альтернативу, що підлягатиме реалізації: зіставляють і аналізують оцінені альтернативи, ураховують результати моделювання; вибирають для реалізації одну з альтернатив, що забезпечує досягнення мети найбільшою мірою.

5 — реалізація. Для здійснення обраної альтернативи докладно розробляють план реалізації; віддають розпорядження про реалізацію, і вона розпочинається.

6 — контроль. На цій фазі з’ясовують успіх реалізації: визначають результати виконання плану; порівнюють фактичні результати із запланованими; аналізують результати відхилень; у разі потреби приймають рішення про новий цикл розгляду проблеми.

Види планування

| Назва різновиду планування | Сфера охоплення | Ступінь деталізації параметрів | Періодичність розроблення | Календарний плановий період | Синонімічні назви |

| Генеральне цільове | Основні цілі підприємства | Низький | За потребою, періодично | 3—5 років | Довго- або середньо-строкове |

| Стратегічне | Конкретизовані цілі | Середній | Періодично або безперервно | 3—5 років з річним розподілом | Довго- або середньо-строкове |

| Тактичне | Функціональні напрями | Високий | Безперервно | Річний з покварта-льним розподілом | Поточне оперативне |

| Оперативно-календарне | Виробнича програма | Високий на рівні елементів виробництва | Безперервно | Річний із по кварта-льним, помісячним тощо розподілом | Оперативно-виробниче |

| Бізнес-планування | Підприємницька ідея, проект | Визначається масштабом проекту | Неперіодично | Термін реалізації проекту | Термін реалізації проекту |

Форма реалізації планування залежить від поставлених цілей і завдань на підприємстві. Результати виконаних у процесі планування планово-контрольних розрахунків заведено зводити у планові та планово-звітні документи, які створюють цілісну картину передбачуваного й реального розвитку підприємства у плановому періоді: п’ятирічному (три- або дворічному) з розподілом першого року за кварталами чи місяцями з наростаючим підсумком. Як правило, загальний план підприємства готують у вигляді таблиць. Дані таблиць можуть бути проілюстровані графіками й коментарями. Доцільним є включення до складу розділів також короткого резюме — загальних положень. Аналогічно структурі плану зазвичай складають звіт про його виконання, у якому виявляють відхилення від запланованих показників розвитку, дають їх оцінку.

Date: 2015-09-27; view: 642; Нарушение авторских прав