Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рост, выживание и акционерная стоимость

|

|

Какие выводы вытекают из анализа этих показателей в долгосрочном плане?

Рост действительно имеет большое значение, причем не только для достижения хороших результатов, но и для выживания компании. Примечательно, что компании, которые в первом экономическом цикле по темпам роста отставали от ВВП, в пять раз чаще уходят с рынка в течение следующего цикла, чем быстрорастущие компании. Это особенно интересно, если учесть, что шансы на выживание у компаний с высокой и низкой доходностью примерно равны. Очевидно, что первоочередное значение имеет рост, а не совокупный доход акционеров.

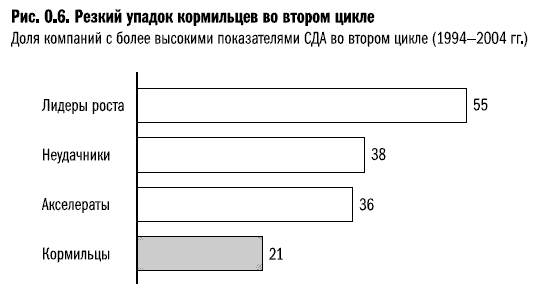

Более того, компании, у которых в первом цикле были более высокие темпы роста выручки (при любом уровне СДА), в следующем цикле, как правило, чаще давали своим акционерам более высокие доходы. Две пятых лидеров роста первого цикла сохранили хорошие позиции по темпам роста выручки и по акционерной стоимости, а более половины (55 %) продолжали наращивать акционерную стоимость высокими темпами. Интересно, что и неудачники, и акселераты имели более серьезные шансы выжить и достичь высокого СДА, чем кормильцы – эта последняя категория оказалась самой невезучей (рис. 0.6).

Почему так происходит? На первый взгляд это удивительно, однако тяжелое положение компаний‑кормильцев вполне объяснимо: в течение первого цикла многие из этих компаний работали в медленно растущих отраслях (как мы говорим, в отраслях со слишком слабым «попутным ветром»). В следующем цикле в этих отраслях произошла консолидация.

Большинство кормильцев, которые не были поглощены другими компаниями, продолжали бороться с низкими темпами роста выручки и доходов. Но в этих отраслях не удается компенсировать низкие темпы роста лишь путем сокращения издержек или проведения реструктуризации. Рост можно было обеспечить только в том случае, если бы они начали проводить слияния и поглощения или изменили профиль деятельности. Если обратиться к нашей матрице, то видно, что во втором цикле наблюдался значительный регресс по мере сокращения ожиданий в отношении роста совокупной доходности акций.

Вы можете спросить, характерно ли это только для США. Нет – мы наблюдаем аналогичные процессы и в других странах.

В Европе устойчивый рост выручки также является важнейшим фактором, определяющим создание акционерной стоимости в долгосрочной перспективе. Медленнорастущие компании отстают от средних показателей рынка в течение 10–20 лет. Вероятность приобретения этих компаний невелика, отчасти потому, что большинство сделок слияния и поглощения в Европе заключается в бурно развивающихся отраслях, таких как фармацевтическая. Другая причина, возможно, в том, что в Европе пока не наблюдается активной консолидации отраслей. Со временем этот процесс, очевидно, будет набирать обороты, что во многом обусловлено высокой фрагментированностью отраслей в европейских странах. Фонды прямых инвестиций (по мере усиления их роли) могут способствовать ускорению этого процесса, особенно в части ухода компаний с рынка.

В Азии связь между доходностью и ростом примерно такая же. Мы проанализировали данные по ведущим компаниям, действующим на крупных рынках: в Японии, Австралии, Индии, Малайзии, Индонезии, Гонконге, Корее и на Тайване (там, где было возможно получить достоверную информацию за два последних экономических цикла). Как и в США, почти во всех этих странах очень немногие компании, в течение двух экономических циклов отстававшие от роста ВВП, смогли превзойти рыночные показатели. Главная особенность этих стран (кроме Австралии и особенно Японии) в том, что азиатские рынки слияний и поглощений менее развиты, здесь компании реже расплачиваются за низкую доходность потерей своей независимости.

Date: 2015-09-18; view: 399; Нарушение авторских прав