Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Визначення фонду заробітної плати

|

|

Загальний фонд оплати праці на підприємстві складається із фондів тарифної заробітної плати погодинників та відрядників і цілого ряду доплат. Просумувавши фонди тарифної заробітної плати одержують фонд основної заробітної плати. Премії, винагороди, заохочувальні виплати, оплата чергових відпусток складає фонд додаткової заробітної плати. Відрахування на соціальні заходи складають 37,5% від фондів основної і додаткової заробітної плати і включають відрахування на обов’язкове соціальне страхування, пенсійне страхування, фонд безробіття та інше. Також згідно з

системою посадових окладів розраховується річний фонд оплати керівників,

спеціалістів і службовців. До калькуляції собівартості окремими статтями входить заробітна плата основних робітників.

6.2.1. Розрахунок фонду заробітної плати основних робочих

Заробітна плата основних робітників (безпосередньо зайнятих виготовленням продукції) обчислюється відповідно до трудомісткості технологічних операцій, тарифних ставок за відрядно-преміальною системою (по кожній операції окремо):

Звід= Пс·tшт·

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Звід.ск= 9,87·20,1·2·1,4=555,48 грн.

Звід.зв= 10,6·38,36·1,4=569,26 грн.

де Пс - відрядна тарифна ставка, грн.;

tшт - трудомісткість на виріб; чол-год;

П - процент премії. Приймаємо 40% премії.

Просумувавши заробітну плату по кожній операції отримаємо відрядний заробіток основних робітників

Звід=555,48+569,26=1124,74 грн.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Здод = Звід·0,12

Здод =1124,74·0,12=134,96 грн.

Загальний фонд зарплати:

Ззаг = Звід + Здод

Ззаг =1124,74+134,96=1259,7 грн.

Відрахування у соціальні фонди (соціальне страхування, пенсійне страхування, фонд безробіття, тощо) складають 36,92% від загального фонду зарплати основних

робітників. Ця сума в склад фонду заробітної плати не включається, але входить в

загальну суму витрат на виробництво.

Всоц = 3заг·0,369

Всоц =1259,7·0,369=464,8 грн.

Фонд оплати праці основних робітників (відрядників) Фвідр:

Фвідр =(Звід + Здод + Всоц)·Q

Фвідр =(1124,74+134,96+464,8) ·175=301787,5 грн

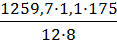

Визначається середньомісячна зарплата одного основного робітника за формулою:

,

,

Зсер.міс=  2525,96 грн.

2525,96 грн.

де 1,1 - коефіцієнт, враховуючий виплати із фонду споживання;

Росн – середньо-списочна кількість основних робітників, чол.

6.2.2. Розрахунок фонду заробітної плати допоміжних робітників

Річний фонд заробітної плати допоміжних робітників розраховується по погодинно-преміальній системі оплати праці. Допоміжні робітники зайняті на роботах з нормальними умовами праці. Річний фонд основної зарплати допоміжних робітників визначається по формулі:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Рдоп Феф

Рдоп Феф

Зпог =6,75 2 1755 1,4=33169,5 грн.

де Пс - погодинна тарифна ставка, грн;

Рдоп - кількість допоміжних робітників, чол;

Феф - ефективний (дійсний)фонд часу 1 робітника за рік, годин;

П - процент премії. Приймаємо 40% премії.

Річний фонд додаткової зарплати складає 10-14%від основного:

Здод = Зпог 0,14

Здод =33169,5 0,14=4643,73 грн.

Відрахування у соціальні фонди – 36,92% від суми Зпог і Здод

Всоц = (Зпог + Здод) 0,369

Всоц =(33169,5+4643,73) 0,369=13953,08 грн

Фонд оплати праці допоміжних робітників (погодинників)

Фпогод=Зпог+Здод+Всоц

Фпогод=33169,5+4643,73+13953,08=51766,31 грн

3.2.3. Розрахунок заробітної плати керівників, спеціалістів, службовців.

Річний фонд заробітної плати цих категорій персоналу визначають виходячи з посадових окладів і кількості робітників по кожній посаді.

Фонд оплати праці плати керівників, спеціалістів, службовців становить суму їх річної заробітної плати та відрахувань у соціальні фонди.

Фкс = Зкс + Всоц

Фкс.кер = 36000+13284=49500 грн.

Фкс.спец = 30000+ 11070=41070 грн.,

Фкс.сл = 26400+ 9741,6=35841,6 грн.,

Сума річної заробітної плати:

Зкс = К Д 12, грн.

Зкс.кер =1 3000 12 =36000 грн.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Зкс.спец =1 2500 12 =30000 грн.

Зкс.сл =1 2200 12 =26400 грн.

де К - кількість робітників даної категорії, чол;

Д – розмір місячного посадового окладу, грн.

12 - кількість календарних місяців у році.

Відрахування у соціальні фонди – 36.92% від суми Зпог і Здод

Всоц = Зкс 0,369, грн.

Всоц.кер = 36000 0,369=13284 грн.

Всоц.пец = 30000 0,369=11070 грн.

Всоц.сл = 24400 0,369=9741,6 грн.

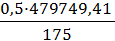

Фонд оплати праці підприємства (ФОП) складається з суми зарплат робітників всіх категорій і обчислюється за формулою:

ФОП=Фвідр+Фпогод+Фкс+ Фспец+ Фслуж

ФОП=301787,5+51766,31+49284+41070+35841,6=479749,41 грн.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

До основних виробничих фондів (функціонують у сфері матеріального виробництва) належать будівлі, споруди машини та обладнання, транспортні засоби

тощо. Виробничі фонди переносять свою вартість на вартість готової продукції

поступово, шліхом амортизаційних відрахувань.

Розрахунок вартості основних виробничих фондів здійснюється на основі прийнятої кількості обладнання по кожному виду окремо та повної первісної вартості обладнання, яка крім ціни обладнання включає транспортні витрати:

Вп = Ц0 Опр,  1,1

1,1

Вп1 =31200 2 1,1=29040 грн.

Вп2 =29650 4 1,1=130460 грн.

Вп =29040+130460=159500 грн.

де Цо — ціна обладнання, грн;

Опр - прийнята кількість одиниць обладнання;

1,1 - коефіцієнт, враховуючий транспортні витрати.

Амортизація обладнання

А=

А=  =63800 грн.

=63800 грн.

де Вп - первісна вартість обладнання, грн.,

Н - норма амортизації 40%

3.4 Визначення повної собівартості оптової ціни металоконструкції

Собівартість продукції є вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут. Собівартість одиниці продукції визначають за статтями калькуляції. Розрізняють цехову собівартість, виробничу і повну.

Витрати на утримання і експлуатацію обладнання включають в себе:

- витрати на силову електроенергію, витрати на стисле повітря, утримання обладнання, його ремонт - складають 30% від фонду оплати праці (ФОП);

- суму амортизації обладнання.

Витрати на утримання і експлуатацію обладнання на 1 виріб визначаються за формулою:

Вуео=

Вуео=  =1186,99 грн

=1186,99 грн

де Q – запланований обсяг робіт, шт..

Загальноцехові витрати містять витрати по зарплаті керівників, службовців, допоміжних робітників, витрати на освітлювальну електроенергію, на раціоналізацію, охорону праці - складають 50% від фонду оплати праці.

ЗЦВ =

ЗЦВ=  =1370,07 грн

=1370,07 грн

Цехова собівартість 1 виробу визначається по формулі:

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Сцех = 50696,5+2,38+1124,74+134,96+464,8+1186,99+1370,07=54980,44 грн

де Всум - витрати на матеріали, грн..;

Beн - витрати на електроенергію, грн..;

Звід - основна відрадна зарплата, грн..;

Здод - додаткова зарплата, грн..;

Всоц. - відрахування на соціальні заходи, грн.;

Вуео - витрати на утримання і експлуатацію обладнання на 1 виріб;

ЗЦВ - загальноцехові витрати на 1 виріб.

Виробнича собівартість 1 виробу включає окрім цехової собівартості загальнозаводські витрати:

Свир = Сцех + 3В

Свир=54980,44 +562,37= 55542,81грн.

де 3В - загальнозаводські витрати - 50 % від основної зарплати основних робітників.

П овна собівартість 1 виробу включає виробничу собівартість, а також витрати на збут продукції (транспортування продукції за умовами договору, витрати на маркетинг та рекламу,

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Спов = Свир + Впв

Спов =55542,81+555,42=56098,23 грн.

де Впв - позавиробничі витрати по збуту готової продукції - 1% від виробничої собівартості.

Ціна на будь-який виріб складається з собівартості, прибутку, податку на додану вартість, також до складу ціни може входити акцизний збір, націнки постачальницько-збутових організацій.

Оптова ціна 1 виробу розраховується по формулі:

Ц = Спов + П + ПДВ

Ц = 56098,23 +16829,46+11220,5=84149 грн

де П - плановий прибуток - складає 30% від повної собівартості;

ПДВ складає 20% від повної собівартості.

Ціна виробу округляється до цілого числа.

Таблиця 6.1. Калькуляція повної собівартості

| Статті витрат | Сума, грн.. | Питома вага, % |

| 1. Основні матеріали | 50696,5 | 90,3709 |

| 2. Технологічна електроенергія | 2,38 | 0,0043 |

| 3. Основна зарплата основних виробничих робочих | 1124,74 | 2,0049 |

| 4. Додаткова зарплата основних виробничих робочих | 134,96 | 0,2406 |

| 5. Відрахування в фонди соцстраху | 464,8 | 0,8287 |

| 6. Витрати на утримання і експлуатацію обладнання | 1186,99 | 2,1159 |

| 7. Загальноцехові витрати | 1370,07 | 2,4423 |

| Разом цехова собівартість | 54980,44 | Х |

| 8. Загальнозаводські витрати | 562,37 | 1,0024 |

| Разом виробнича собівартість | 55542,81 | Х |

| 9. Позавиробничі витрати | 555,42 | 0,99 |

| Разом повна собівартість | 56098,23 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

6.5. Розрахунок техніко–економічних показників

Програма складає – 175 шт..

Трудомісткість – це час затрачений на виготовлення одиниці продукції. Сумарна трудомісткість виготовлення складає 58,46 л. год.

Фонд оплати праці включає основну, додаткову зарплату і відрахування до соціальних фондів усіх категорій робітників і складає 479749,41 грн. При цьому середньомісячна заробітна плата одного робітника складає 1124,74 грн..

Персонал підприємства підрозділяється на чотири категорії – робочі (основні і допоміжні), керівники, фахівці службовці. Для виконання умовної річної програми заплановано 13 робітників.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

Ц∙Q/чисельність персоналу грн./чол..

84149 175/13= 1132775грн./чол.

Для виготовлення металоконструкції необхідне використання зварювального обладнання та складально-зварювальних пристосувань, які є основними фондами. Основні фонди під час експлуатації зношуються і їх вартість амортизується. Ефективність використання основних фондів оцінюється показниками фондомісткості і фондовіддачі.

Фондомісткість показує яка частина вартості основних фондів доводиться на одну гривну випущеної продукції.Фондовіддача показує, яка частка випущеної продукції доводиться на одиницю основних фондів.

Ц∙Q/Вп

84149 175 /  =92,32 грн./грн.

=92,32 грн./грн.

Фондовіддача повинна прагнути збільшуватися, а фондомісткість зменшуватися.Собівартість продукції є сумою всіх витрат, пов’язаних з її виготовленням і складає 56098,23

Собівартість одиниці продукції визначають по статтях калькуляції. Основні шляхи зниження собівартості продукції:

- Зниження витрат живої праці за рахунок зростання продуктивності праці;

- Зниження адміністративних витрат;

- Поліпшення використання засобів і предметів праці (наприклад, підвищення коефіцієнта завантаження устаткування).

Основним шляхом зниження собівартості продукція є зниження тих витрат, які мають найбільшу питому вагу в структурі собівартості.

Оптова ціна виробу включає окрім собівартості податок на додану вартість і запланований прибуток і складає 84149 грн..

Рівень рентабельності продукції в даному проекті визначається запланованим рівнем прибутковості і складає 30%.

Таблиця 6.2. Відомість техніко-економічних показників

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДТЗЕ.5.09230400 ДППЗ |

| Найменування показників | Одиниці виміру | Величина показника | |

| 1. Виробництво (тип) | серійне | ||

| 2. Річний обсяг робіт | шт | ||

| 3. Трудомісткість виробу | н/год | 58,46 | |

| 4. Фонд оплати праці | грн.. | 479749,41 | |

| 5. Середньомісячна зарплата 1 робітника | грн | 1124,74 | |

| 6. Чисельність виробничого промислового персоналу | чол | ||

| 6.1. Основні виробничі робочі | чол | ||

| 6.2. Допоміжні робочі | чол. | ||

| 6.3. Керівники | чол | ||

| 6.4.Службовці | чол | ||

| 7. Продуктивність праці на 1 робітника | грн/чол | ||

| 8. Фондовіддача | грн/грн | 92,32 | |

| 8. Повна собівартість 1 виробу | грн | 56098,23 | |

| 9. Оптова ціна 1 виробу | грн. |

Date: 2015-09-05; view: 629; Нарушение авторских прав